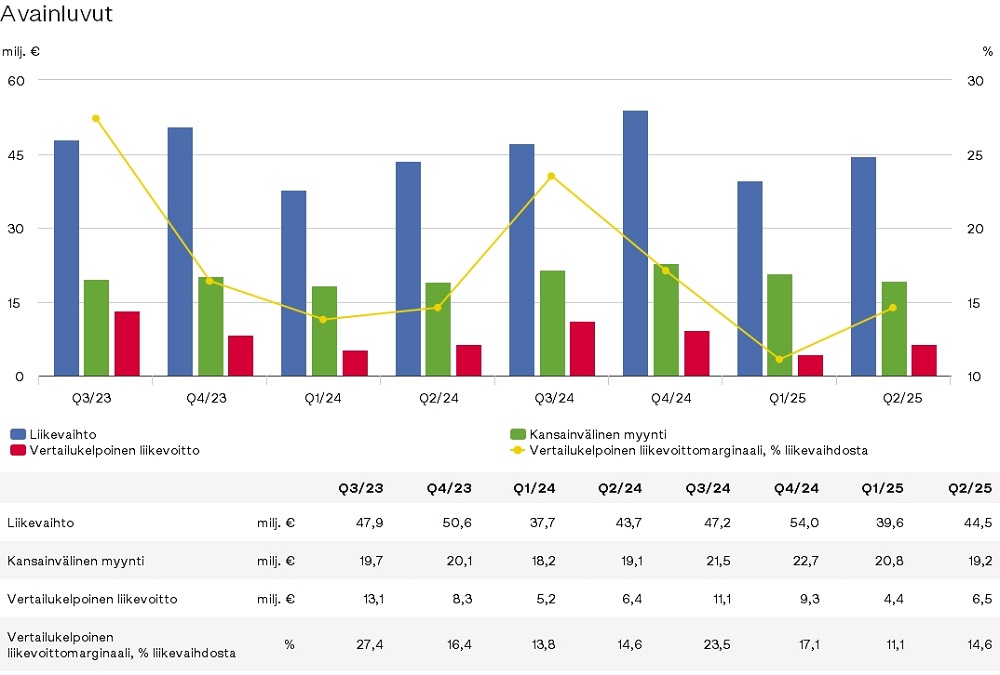

Brändiyhtiö Marimekko julkisti toisen vuosineljänneksen tulosraporttinsa torstaina. Yhtiön liikevaihto toisella neljänneksellä kasvoi vain kaksi prosenttia vertailukaudesta ja oli 44,5 miljoonaa euroa. Erityisesti vähittäismyynnin kasvu sekä Suomessa että kansainvälisesti nosti liikevaihtoa.

Yhtiön tukkumyynti laski kaksi prosenttia. Marimekon toimitusjohtaja Tiina Alahuhta-Kasko kertoo, että yhtiön tukkumyynnin kehitykseen vaikutti aiemmin arvioidun mukaisesti kotimaan tukkumyynnin kertaluonteisten kampanjatoimitusten jääminen huomattavasti vahvasta vertailukaudesta.

Liikevaihto Suomessa kasvoi kuitenkin kolme prosenttia hyvin kehittyneen vähittäismyynnin ansiosta. Kansainvälinen liikevaihto kasvoi vain yhden prosentin. Yhtiön kansainväliset lisenssituotot laskivat ennakoidusti merkittävästi.

Aasian-Tyynenmeren alueen myynti laski kahdeksan prosenttia vertailukaudesta 8,2 miljoonaan euroon. Tätä voi pitää jossain määrin huolestuttavana, sillä Aasia-Tyynenmeren alue on Marimekon pitkän aikavälin kasvumarkkina.

Marimekon vertailukelpoinen liikevoitto huhti–kesäkuussa nousi viime vuoden 6,4 miljoonasta eurosta 6,5 miljoonaan euroon. Liikevaihdon kasvu sekä suhteellisen myyntikatteen parantuminen nostivat liikevoittoa, mutta korkeammat kiinteät kustannukset puolestaan heikensivät tulosta.

Marimekon monikanavainen vähittäismyynti kasvoi huhti–kesäkuussa kuusi prosenttia.

Kuva: Marimekko Oyj.

Kuva: Marimekko Oyj.

”Toisella neljänneksellä avattiin uudet Marimekko-myymälät Osakassa ja Kuala Lumpurissa sekä outlet-myymälä Espoossa. Lisäksi kahdeksan pop-up-myymälää palveli valituissa Aasian suurkaupungeissa ja Suomessa. Huhtikuussa Marimekko-verkkokauppa aloitti Uudessa-Seelannissa ja kesäkuussa lanseerasimme saksankielisen version verkkokaupastamme”, toimitusjohtaja kertoo.

Katsauskauden jälkeen Marimekko avasi syksyllä 2025 historiansa ensimmäisen Marimekko-lippulaivamyymälän Pariisissa, Alahuhta-Kaskon mukaan Pariisin myymälä tukee yhtiön brändi-ilmiön ja pitkän aikavälin kasvun skaalaamista laajemmin eri kanavissa ja kansainvälisillä markkinoilla.

Kasvun avaimet ovat kaukoidässä

Marimekolle tärkeä kotimarkkina Suomi edustaa perinteisesti noin puolta yhtiön liikevaihdosta. Myyntiin Suomessa vuonna 2025 vaikuttaa heikko yleisen talouden tila ja alhaisella tasolla oleva kuluttajien luottamus sekä ostovoiman ja -käyttäytymisen kehittyminen. Myös toimintaympäristön taktisuus vaikuttaa edelleen liiketoimintaan.

Marimekon mukaan kotimaan tukkumyynnin kertaluonteisten kampanjatoimitusten ajoittuminen neljännesten välillä sekä kampanjatoimitusten koko vaihtelevat tyypillisesti vuosittain. Vuonna 2025 yhtiö odottaa tukkumyynnin kertaluonteisten kampanjatoimitusten olevan merkittävästi vertailuvuotta pienemmät ja painottuvan selvästi vuoden toiselle puoliskolle.

Heikosta markkinatilanteesta huolimatta Marimekko odottaa liikevaihdon Suomessa olevan suunnilleen edellisvuoden tasolla tai nousevan hieman.

Kansainvälisen liikevaihdon yhtiö odottaa sen sijaan kasvavan vuonna 2025. Strategiakaudella 2023–2027 Marimekko keskittyy Aasiaan kansainvälisen kasvun tärkeimpänä maantieteellisenä alueena. Vuonna 2025 yhtiö odottaa liikevaihdon kasvavan Aasian-Tyynenmeren alueella, yhtiön toiseksi suurimmalla markkinalla.

Kaikki Marimekko-myymälät ja suurin osa Marimekko-verkkokaupoista Aasiassa ovat partneriomisteisia. Vuonna 2025 yhtiön tavoitteena on avata arviolta 10–15 uutta Marimekko-myymälää ja -shop-in-shopia, ja valtaosa suunnitelluista avauksista sijoittuu Aasiaan.

Lisenssituottojen yhtiö odottaa 2025 arvioidaan jäävän merkittävästi edellisvuoden ennätystasosta.

Kasvavat tullimaksut USA:ssa koskettavat suoraan vain pientä osaa Marimekon liiketoiminnasta, sillä koko Pohjois-Amerikan osuus konsernin liikevaihdosta vuonna 2024 oli kuusi prosenttia.

Marimekko ei tehnyt muutoksia lähiajan näkymiinsä. Yhtiö odottaa liikevaihdon koko vuonna kasvavan edellisvuodesta, jolloin se oli 183 miljoonaa euroa. Vertailukelpoisen liikevoittomarginaalin yhtiö odottaa olevan arviolta noin 16–19 prosenttia, kun viime vuonna se oli 17,5 prosenttia.

Ovatko tavoitteet liian ruusuiset?

Marimekon pitkän aikavälin taloudelliset tavoitteet ovat 15 prosentin vuosittainen liikevaihdon kasvu ja 20 prosentin oikaistu liikevoittomarginaali. Koko tammi-kesäkuussa kasvu jäi kuitenkin vain kolmeen prosenttiin ja oikaistu liikevoittomarginaali 13 prosenttiin.

Yhtiön pitkän aikavälin tavoitteet näyttävät siten tuoreiden tunnuslukujen valossa vaikeilta saavuttaa.

Evlin analyytikko Atte Jortikka kertoo, että Marimekon kotimaan myynti osoittautui toisella vuosineljänneksellä odotettua vahvemmaksi, kun taas kansainvälinen kasvu jäi vaisuksi.

”Koska APAC-alueen myynnin odotetaan kasvavan tilikaudella 2025, arvioimme kasvun kiihtyvän vuoden toisella puoliskolla”, hän ennustaa.

Evli säilyttää tavoitehinnan ja suosituksen toisen vuosineljänneksen raportin jälkeen muuttumattomina.

”Marimekko on arvostettu 15-13x oikaistu EV/EBIT ja 20-17 oikaistu P/E kertoimilla ennusteidemme mukaan vuosille 2025-2026E. Absoluuttisesti arvostus on melko neutraali, ja yhtiö on edelleen hinnoiteltu samalla tasolla kuin korkealaatuiset premium- ja luksusbrändien verrokit”, Jortikka toteaa.

Evli antaa edelleen Marimekon osakkeille lisää-suosituksen ja 13,5 euron osakkeen tavoitehinnan.