S&P 500 on noussut kolmessa kuukaudessa yli kahdeksan prosenttia ja teknologiapainotteinen Nasdaq lähes 13 prosenttia.

Viimeaikainen osakeralli on syntynyt tekoälybuumin ja korkojen alenemisen odotusten tukemana. USA:n keskuspankin (Fed) oletetaan aloittavan pian oman koronlaskusyklinsä, mikä lisää likviditeettiä ja sijoittajien optimismia. Myöskään pahimmat pelot kauppasodasta ja Donald Trumpin asettamista tulleista eivät ole ainakaan toistaiseksi toteutuneet.

Pahan ilman lintuja on kuitenkin aina.

Bank of American strategi Michael Hartnett nostaa esiin tuoreita varoituksia osakemarkkinoiden arvostuksista. Hänen mukaansa S&P 500 -indeksin tasepohjainen P/B-kerroin eli hinta suhteessa tasesubstanssiin on noussut lukemaan 5,3x.

Lukema on poikkeuksellisen korkea, ja se ylittää jo IT-kuplan huipputason 5,1x maaliskuulta 2000.

Hartnett huomauttaa, että markkinoiden optimismi voi kääntyä vaaralliseksi: jos S&P 500 nousisi vielä noin 10 prosenttia, markkina olisi hänen mukaansa vaarallisen ylihinnoiteltu.

Hartnettin mukaan sijoittajien välinpitämättömyys Yhdysvaltain valtionlainoja kohtaan ja tekoälyyn liittyvä sijoitusinto ovat nostaneet osakemarkkinoiden tunnelman lähes juhlahumuiseksi.

Strategi on toistuvasti painottanut vuoden 2025 aikana, että nykyinen markkina on alttiimpi kuplille ja nopeille korjausliikkeille kuin pitkään aikaan.

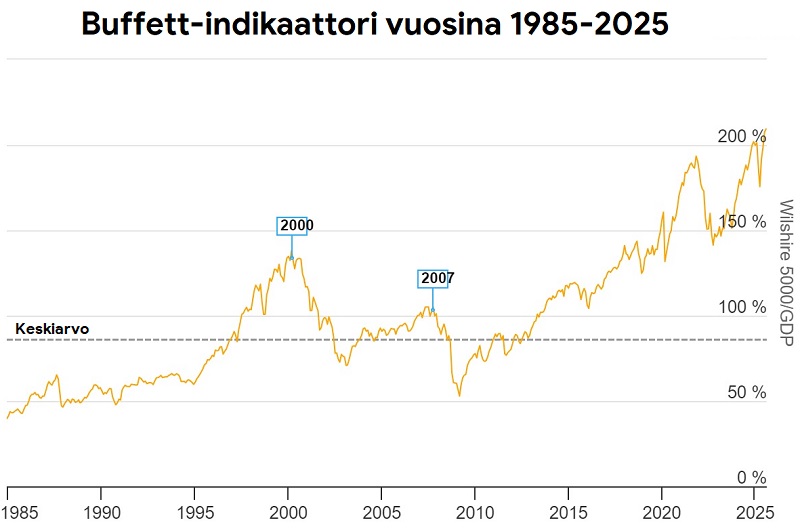

Buffett-indikaattori historiallisen korkealla

Myös niin sanottu Buffett-indikaattori saattaa tällä hetkellä herättää huolta.

Sijoituslegenda Warren Buffettin mukaan tämä indikaattori on todennäköisesti yksittäisistä arvostusmittareista paras. Siinä kaikkien amerikkalaisten pörssiyhtiöiden yhteenlaskettu markkina-arvo suhteutetaan maan bruttokansantuotteeseen, ja lukema esitetään prosentteina.

Historiallisesti Buffettin indikaattori on ollut 90–135 prosentin välillä. Tämä terve taso viittaa siihen, että yhdysvaltalaiset osakkeet ovat yleisesti ottaen kohtuullisesti tai hieman yliarvostettuja, ja markkinoilla on hyvä tilaisuus kasvattaa sijoituksia.

Kuva: Longtermtrends.

Kuva: Longtermtrends.

Kuitenkin tekoälyn vauhdittamien suurten tuottojen jälkeen vuosina 2023 ja 2024 indikaattori on noussut merkittävästi – niin paljon, että se on nyt peräti tasolla 207 prosenttia.

Kyseessä on korkein lukema koko indikaattorin mittaushistorian ajalta, eli 1970-luvulta lähtien.

Taso on jopa korkeampi kuin vuoden 2021 lopun huippu, jolloin indikaattori oli 194 prosenttia. Tuolloin Yhdysvaltain osakemarkkinoilla nähtiin yksi voimakkaimmista korjausliikkeistä yli kymmeneen vuoteen.

Markkinoiden keskittyminen lisää riskejä

Nousevat arvostukset eivät ole ainoa riski. Markkinoiden keskittyneisyys on noussut huolenaiheeksi, ja monet asiantuntijat näkevät tässä selkeän rinnastuksen 1990-luvun lopun teknologiakuplaan.

S&P 500 -indeksin kymmenen suurinta yhtiötä muodostaa jo 40 prosenttia sen markkina-arvosta. Pelkästään niin sanottu mahtiseitsikko, eli Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta ja Tesla, vastaa yli 30 prosentista koko indeksin painosta.

Apollo-yhtiön pääekonomisti Torsten Sløkin mukaan perinteinen käsitys S&P 500:sta hajautettuna sijoituskohteena ei enää pidä paikkaansa.

“Indeksi ei tarjoa laajaa riskien hajautusta, vaan se on äärimmäisen keskittynyt”, hän muistuttaa.

Tilanne on kärjistynyt erityisesti tekoälyhuuman seurauksena. Mahtiseitsikon arvostustasot muistuttavat yhä enemmän IT-kuplan aikaisia lukemia – erityisesti syklisiin voittoihin suhteutettuna.

Fedin rahapolitiikka ja markkinadynamiikka

Hartnettin huolet kytkeytyvät vahvasti keskuspankkipolitiikkaan. Vuoden 2025 aikana keskuspankit eri puolilla maailmaa ovat toteuttaneet jo 88 korkoleikkausta, ja sijoittajat odottavat myös Fediltä seuraavan perässä.

Strategi kuitenkin varoittaa, että rahapolitiikan höllennys yhdistettynä sääntelyuudistuksiin – joiden tarkoitus on houkutella enemmän piensijoittajia markkinoille – voi kiihdyttää riskisen kuplakehityksen.

“Isompi piensijoittajien osuus, isompi likviditeetti, isompi volatiliteetti – ja isompi kupla”, hän varoittaa.

Bank of American analyytikkotiimi on ennustanut kuluvan vuoden aikana oikein, että kansainväliset osakkeet ovat tuottaneet Yhdysvaltoja paremmin. Hartnett pitää edelleen Euroopan ja Aasian markkinoita kiinnostavampina.

Hän on myös arvioinut, että mikäli Fedin puheenjohtaja Jerome Powell antaa Jackson Holen symposiumissa pehmeitä viestejä rahapolitiikan suunnasta, sijoittajilla voi olla taipumus reagoida klassisella taktiikalla: “osta huhujen perusteella, myy uutisen perusteella.”

Monet analyytikot kuitenkin muistuttavat, että yritysten fundamentit, erityisesti teknologiajättien vahva kassavirta ja tuloskasvu, voivat oikeuttaa osan korkeista arvostuksista. Silti Hartnettin ja Sløkin kaltaisten asiantuntijoiden varoitukset korostavat sitä, että markkinan dynamiikka on nykyhetkellä epätasapainoinen.

Historiallisesti korkeat arvostustasot yhdistettynä ennennäkemättömään yhtiökeskittymiseen luovat ympäristön, joka on herkkä nopeille heilahteluille.

Jos tekoälybuumin suurista voittajista yksikin kohtaa merkittäviä ongelmia, korjausliike voi levitä nopeasti koko indeksiin.