Le 7 août 2025, la Banque d’Angleterre (BoE) a abaissé son taux d’intérêt directeur à 4,0 %, un plus bas depuis plus de deux ans. Cette décision, bien que prévisible, a été accompagnée d’un vote serré au sein du Comité de politique monétaire (MPC), et un membre a même proposé une réduction de 50 points de base. Selon Thuy Van Pham, économiste, bien que l’inflation reste un sujet de préoccupation, la BoE se montre plus vigilante face à une possible inflation persistante. L’institution a signalé que la fin du cycle de baisses de taux est proche, bien que d’autres ajustements restent possibles, selon l’évolution de la désinflation.

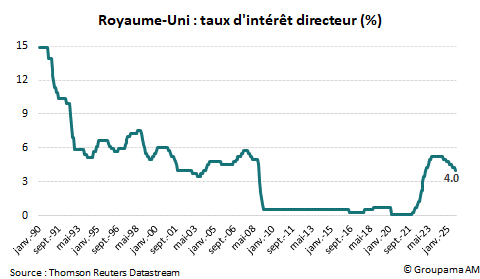

La Banque d’Angleterre (BoE) a abaissé son taux d’intérêt directeur de 25 points de base à l’issue de la réunion du 7 août 2025. Ce dernier est ramené à 4,0 %, son plus bas niveau de plus de deux ans (cf. graphique 1). Il s’agit du 5e assouplissement monétaire depuis août 2024.

L’annonce du jour ne constitue pas une surprise. En revanche, le Comité de politique monétaire (MPC) s’est affiché plus vigilant qu’attendu. En effet, le vote a été serré : 5 membres ont opté en faveur de la baisse de 25pb à 4,0 % et 4 se sont prononcés pour le statu quo. Signe de la difficulté de parvenir à un accord, le MPC a même été contraint de procéder à deux votes pour la première fois de son histoire, un membre ayant favorisé une baisse de 50pb.

La tonalité des communiqués est aussi plus « faucon » :

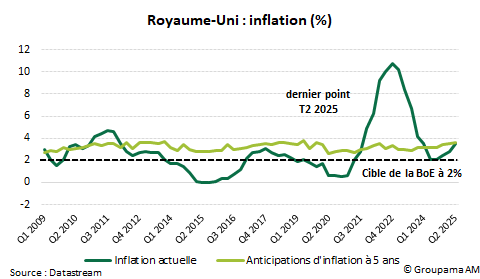

- La BoE est plus préoccupée par les pressions inflationnistes persistantes que par le ralentissement du marché du travail. Si elle a salué les efforts réalisés depuis le pic de 11 % en 2022, l’institution estime toutefois le risque est devenu haussier à moyen terme (cf. graphique 2). L’inflation pourrait atteindre environ 4 % dans les prochains mois en raison de la hausse des prix des produits alimentaires et énergétiques, alors que les effets de second-tour pourraient retarder la convergence vers la cible de 2 % (seulement mi-2027 au lieu de T2 2026 selon le rapport de Mai).

- Le discours est prudent concernant l’orientation future de la politique monétaire. Certes, « les taux restent toujours sur une trajectoire baissière ». Toutefois, l’approche « graduelle et prudente » a été réitérée. La BoE a surtout signalé que la fin du cycle de baisses de taux est proche. En effet, « la restrictivité a diminué avec la baisse du taux directeur ». Ainsi, « le moment et le rythme d’un assouplissement supplémentaire dépendront de l’évolution du processus de désinflation sous-jacente ».

Ces éléments renforcent notre diagnostic. La décélération de l’inflation va se poursuivre avec l’affaiblissement du marché du travail et des salaires. Toutefois, l’inflation s’avère « collante » à moyen terme et la convergence vers la cible de 2 % de la BoE sera lente. De ce fait, la BoE restera prudente dans son processus d’assouplissement monétaire, d’autant plus que la zone de neutralité est proche. Nous maintenons ainsi notre scénario en faveur d’une baisse supplémentaire de 25pb pour ramener le taux directeur à 3,75 % en novembre.

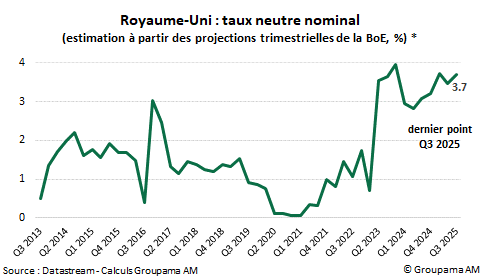

Au-delà, une dernière baisse de 25pb est encore envisageable, bien que la probabilité soit réduite. Le MPC a livré quelques réflexions (plutôt vagues) sur le taux neutre. Sans apporter de précision définitive, l’analyse figurant dans le Monetary Policy Report suggère un taux neutre nominal autour de 3,5 %, avec une incertitude de ±0,5 point de pourcentage. Ceci est en ligne avec nos estimations (cf. graphique 3).

* Le taux neutre peut être implicitement déduit à partir des prévisions d’inflation trimestrielles de la BoE basées sur le taux d’intérêt anticipés par les marchés et à taux constant comme suit :R*=BankRateMK3ans+(2-InflationMK3ans)÷InflationMK3ans–InflationCR3ansBankRateMK3ans–BankRateCR3ans

![]()