")

Lorsqu’un Français souhaite devenir propriétaire, il doit généralement disposer d’un apport personnel pour compléter son prêt immobilier. Cet apport est en principe exigé par les banques, principalement pour couvrir les frais de notaire, frais d’agence et garanties. On parle souvent de 10 à 20 % du prix du bien, mais la réalité est tout autre : dans les grandes villes, l’apport moyen n’est pas celui qu’on croit.

Un montant qui dépasse les attentes

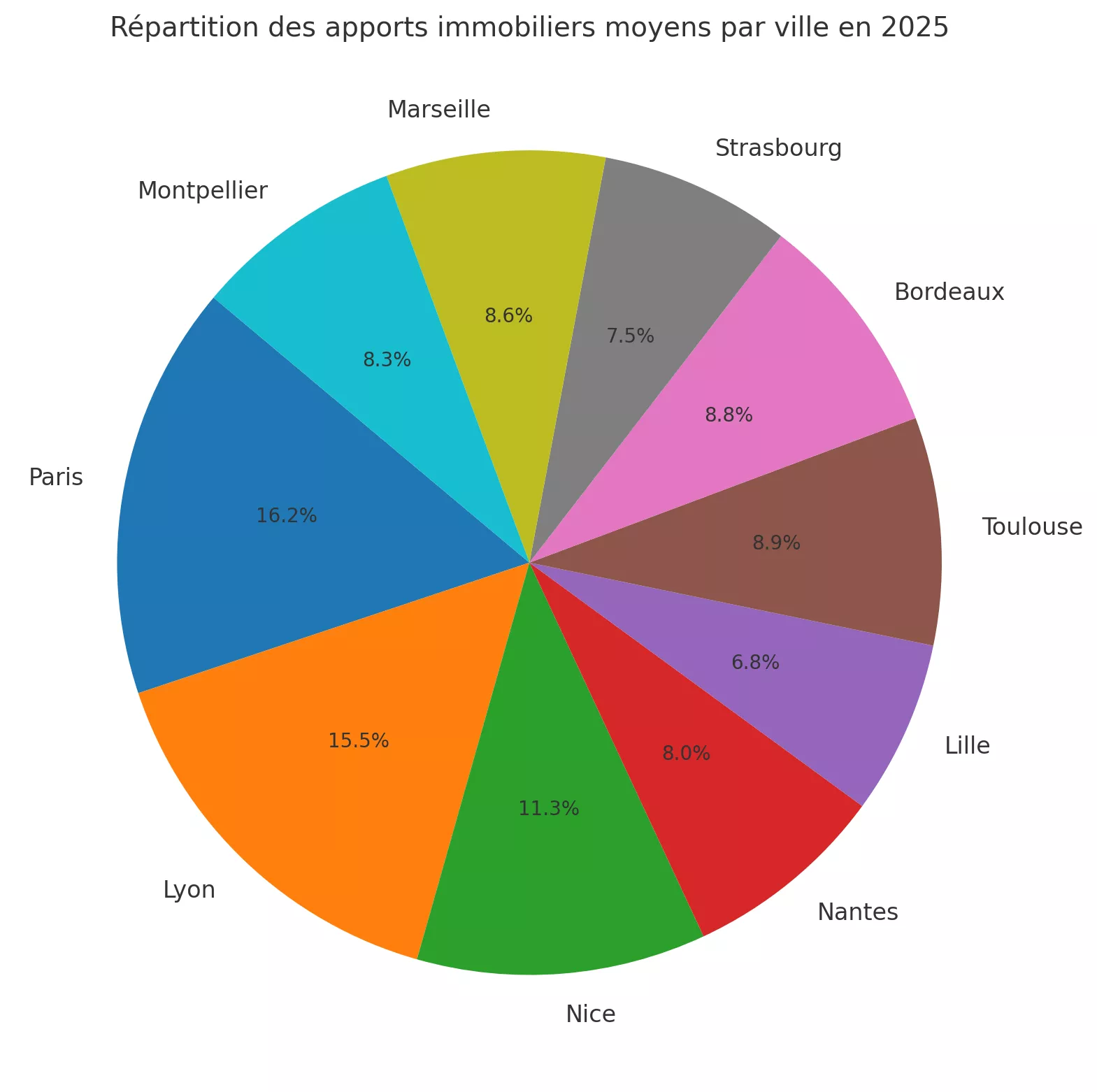

En 2025, l’apport moyen dans les 10 plus grandes villes françaises atteint 81 294 €. Un chiffre qui dépasse largement les seuils minimaux exigés par les établissements financiers. Et même si ce montant est en légère baisse par rapport à 2024, il témoigne d’une tendance de fond : les Français mobilisent des sommes conséquentes pour sécuriser leur projet immobilier.

Un top 3 sans surprise… ou presque

Sans surprise, Paris reste en tête du classement avec un apport moyen de 131 238 € en 2025. C’est une chute marquée par rapport à 2024 (224 136 €), mais la capitale conserve sa place de leader incontesté. Les prix élevés, couplés à des exigences bancaires accrues, expliquent ce niveau toujours aussi élevé.

En deuxième position, on retrouve Lyon avec 125 074 €, et en troisième position Nice avec 91 628 €. Cette dernière affiche une augmentation notable de son apport moyen par rapport à 2024, une conséquence directe de la tension sur son marché immobilier.

Tableau des apports moyens par ville

Pourquoi l’apport baisse-t-il dans certaines villes ?

La baisse généralisée observée en 2025 s’explique par plusieurs facteurs. D’une part, la tension économique pousse certains ménages à réduire leur effort d’épargne. D’autre part, les prix immobiliers ont connu une stabilisation, voire une légère baisse dans certaines métropoles comme Lille et Nantes. Moins de pression sur les prix, c’est parfois moins d’apport exigé.

Mais cette tendance n’est pas homogène. Certaines villes comme Nice voient leur apport moyen grimper fortement, signe que le marché y reste tendu, voire spéculatif.

Le saviez-vous ?

D’après la Banque de France, les emprunteurs avec un apport supérieur à 30 % obtiennent en moyenne un taux inférieur de 0,15 point à ceux dont l’apport est inférieur à 10 %. Un avantage non négligeable sur le coût total d’un crédit immobilier de 200 000 € sur 20 ans.

Impact sur le crédit et les taux

L’apport personnel reste un levier de négociation très puissant. Plus il est élevé, plus l’emprunteur rassure sa banque. Un apport supérieur à 30 % permet même d’obtenir de meilleures conditions de crédit : réduction du taux, frais de dossier minorés, et parfois plus grande flexibilité sur les durées.

À l’inverse, un apport faible est aujourd’hui un frein majeur, surtout dans un contexte de taux d’intérêt plus élevés qu’en 2020 ou 2021. Certaines banques refusent désormais les dossiers à moins de 10 % d’apport, sauf cas particuliers.

Les grandes tendances de 2025

Le recul de l’apport moyen cache une autre réalité : le retour d’un marché à deux vitesses. Dans les zones tendues (Paris, Nice, Lyon), les prix restent élevés, les conditions d’accès au crédit strictes, et les acheteurs mettent tout sur la table. Dans d’autres métropoles (Lille, Nantes), le ralentissement immobilier donne un peu d’air, et les apports s’ajustent.

Ce qui est certain, c’est que l’apport personnel ne disparaîtra pas. Il est même plus crucial que jamais. En témoigne la hausse des refus de crédit pour les dossiers trop légers. Le temps des emprunts à 110 % est bel et bien révolu.

Prédiction 2026 : vers un apport repensé ?

Alors que 2025 a été marquée par une baisse globale de l’apport personnel dans plusieurs grandes villes françaises, les experts immobiliers anticipent une évolution contrastée en 2026. La remontée progressive des taux d’intérêt, combinée à une stabilisation (voire une légère baisse) des prix dans certaines métropoles, pourrait encourager de nouveaux profils d’acheteurs à se lancer avec des apports plus modestes. Les banques, de leur côté, pourraient maintenir leur vigilance, exigeant un minimum d’apport autour de 15 à 20 % pour se prémunir contre les défauts de remboursement. Néanmoins, une partie des professionnels parie sur l’émergence de nouveaux dispositifs d’aide ou d’accompagnement, à l’image de PTZ élargi ou de garanties publiques, susceptibles de redonner du souffle aux primo-accédants. Enfin, si les tendances restent différenciées selon les territoires, une chose semble certaine : l’apport ne sera plus seulement une question de chiffres, mais aussi de stratégie. Entre fiscalité, rénovation énergétique et nouveaux usages du logement, les acquéreurs de 2026 devront composer avec des paramètres plus complexes que jamais.

En 2025, devenir propriétaire exige toujours un solide apport. S’il baisse légèrement en moyenne, il reste très élevé dans les grandes villes. La géographie, le contexte bancaire, et les profils d’acheteurs dessinent un paysage en mouvement, où l’épargne préalable reste la clef.

Mieux vaut donc préparer son projet longtemps à l’avance, évaluer sa capacité d’endettement, et comparer les villes en fonction non seulement du prix au m², mais aussi de l’apport moyen exigé localement. Car c’est là que se joue souvent la faisabilité… ou non, de votre rêve immobilier.