Graphique de la semaine de DWS. Le modèle d’approvisionnement post-russe privilégie la flexibilité plutôt que le stockage précoce.

©Keystone

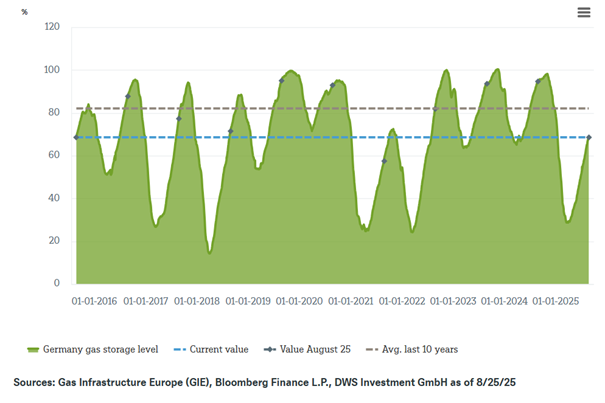

A quelques semaines seulement du début de la saison de chauffage, les niveaux de stockage de gaz en Allemagne suscitent des interrogations. A 69% de leur capacité fin août, les stocks sont bien en dessous de la moyenne saisonnière sur dix ans, qui est d’environ 82%, et atteignent leur plus bas niveau pour cette période de l’année depuis 2015, à l’exception de l’année de crise 2021. Les pays voisins sont dans une position plus favorable: la France et la Pologne sont proches de 80%, l’Autriche à 77% et la Belgique en tête avec 90%.1 Pourquoi ce déficit et quelles sont ses conséquences pour l’économie?

Plusieurs facteurs entrent en jeu. Premièrement, les conditions économiques du stockage ont changé. Avec quatre terminaux flottants de gaz naturel liquéfié (GNL) désormais en service en Allemagne, le gaz peut être importé de manière plus flexible tout au long de l’année, ce qui réduit l’intérêt de remplir les stocks à l’avance. Deuxièmement, l’arrêt complet des flux gaziers russes via l’Ukraine depuis janvier a modifié de manière permanente la composition de l’approvisionnement européen. Si l’Europe s’est diversifiée en important du GNL des Etats-Unis et du Qatar et du gaz par gazoduc de Norvège, la concurrence pour les cargaisons reste intense, en particulier avec l’Asie et désormais l’Egypte qui intensifient leurs importations de GNL. Cela maintient les prix estivaux à un niveau élevé, érodant l’avantage saisonnier traditionnel des injections bon marché.

Les espoirs d’un cessez-le-feu entre l’Ukraine et la Russie ont brièvement fait baisser les prix, mais l’optimisme déclinant et les nouvelles menaces de sanctions ont inversé cette tendance.

La géopolitique ajoute une autre couche d’incertitude. Les espoirs d’un cessez-le-feu entre l’Ukraine et la Russie ont brièvement fait baisser les prix au début du mois, mais l’optimisme déclinant et les nouvelles menaces de sanctions ont inversé cette tendance. Les contrats à terme de référence sur le gaz européen se négocient à près de 33 euros/MWh, toujours au-dessus des normes d’avant la crise, et la volatilité reste élevée. Toute perturbation, telle que la récente interruption imprévue de l’approvisionnement en GNL de la Norvège, peut rapidement se répercuter sur le marché.

Les niveaux de stockage de gaz en Allemagne sont actuellement bien inférieurs à la moyenne sur dix ans pour le mois d’août, qui est de 82%

Pour l’économie, le stockage de gaz est plus qu’un simple indicateur technique; c’est un tampon contre les chocs. De faibles stocks augmentent le risque de flambée des prix pendant les vagues de froid, ce qui pourrait mettre sous pression les ménages et les industries à forte consommation d’énergie. «La hausse des coûts énergétiques alimente l’inflation, complique la politique monétaire et pèse sur la croissance. Cependant, nous prévoyons que les prix du gaz naturel continueront de baisser pour passer sous la barre des 25 euros/MWh, non pas en raison de l’approvisionnement par gazoduc russe, mais plutôt en raison de primes de risque beaucoup plus faibles. Les réformes dans le secteur de l’énergie pourraient réduire encore davantage les prix de l’énergie», explique Martin Moryson, responsable mondial de l’économie chez DWS. Cela pourrait soutenir la production industrielle allemande, même si toutes les productions industrielles à forte intensité énergétique ne reprendront pas.

Pour l’instant, la diversification des voies d’approvisionnement et la robustesse des infrastructures GNL offrent une certaine marge de manœuvre, mais si l’hiver s’avère rude ou si les marchés mondiaux du GNL se resserrent davantage, l’Europe pourrait devoir surenchérir sur l’Asie pour s’assurer des cargaisons de GNL, ce qui aurait un coût. Les semaines à venir seront décisives pour déterminer le niveau de sécurité de l’approvisionnement en gaz de l’Allemagne à l’approche de l’hiver.

1 Toutes les données, sauf indication contraire, proviennent de Bloomberg Finance L.P. au 25 août 2025.