Au-delà du drame humain, le conflit en Ukraine a obligé les industriels européens de l’automobile à ajuster leurs chaînes de valeurs et à repenser la localisation de leurs activités. Dans un article publié en 2022 dans la Revue d’économie financière, nous analysions les déflagrations et recompositions économiques de ce conflit à travers la situation délicate de l’industrie automobile européenne à l’aube de la guerre.

Déjà soumis à la pénurie des semi-conducteurs et la pandémie de Covid-19, les constructeurs et les équipementiers automobiles ont dû engager, en à peine quelques mois, des reconfigurations de leurs chaînes de valeurs. Les modèles de production ont alors été revus, en particulier par ceux inspirés du « juste à temps ». Au-delà de l’abandon du marché russe ceux d’entre eux qui s’y étaient engagés tels que Renault-Nissan, Volkswagen, ou Michelin, les orientations stratégiques ont été profondément remises en question.

Avec quelles réussites ?

Chaînes de valeur déjà en tension avant le conflit

Le 24 février 2022, le conflit en Ukraine éclate tandis que le secteur automobile européen peine à digérer les deux crises du Covid-19 et de la pénurie des semi-conducteurs. Le conflit précipite le secteur dans une rupture de chaînes de valeurs du fait de l’effondrement du marché russe couplé à l’atonie des marchés européens.

Au cours des premiers mois de la guerre, le marché russe s’est effondré de 85 %. Le marché ukrainien, certes plus petit, mais stratégiquement important pour certains fournisseurs, a vu ses immatriculations chuter de plus de 90 %. La rupture des chaînes d’approvisionnement a conduit à l’arrêt de plusieurs usines d’assemblage comme en Allemagne pour Volkswagen à Zwickau et à Dresde en mars 2022. La vulnérabilité du modèle de production lean est apparue au grand jour. Conçu pour réduire les stocks et les coûts, le modèle semble peu adapté à un monde devenu bien plus fragmenté, exposé à des événements géopolitiques extrêmes.

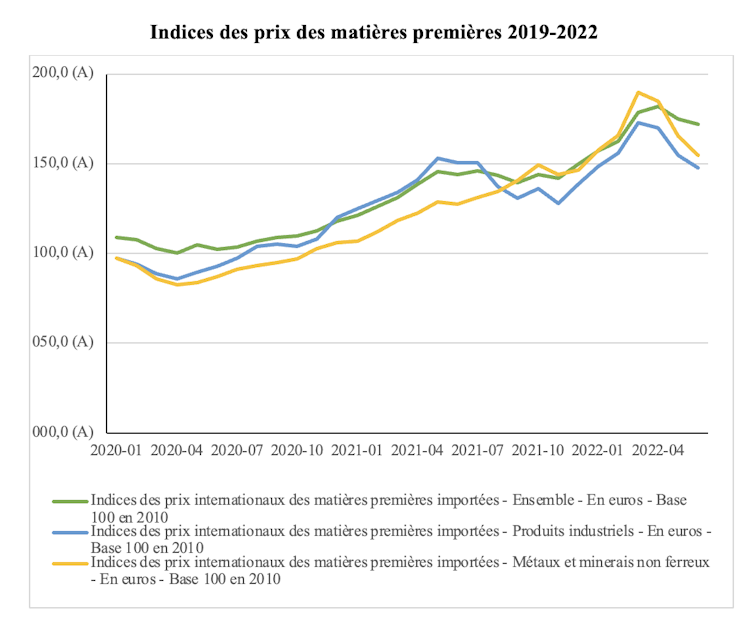

La transition vers une mobilité décarbonée oblige les acteurs à se tourner vers le tout électrique nécessitant métaux et terres rares. Cette transition complique la tâche des industries européennes, puisque la Russie est un acteur majeur dans l’exportation de métaux essentiels à la fabrication de moteurs, de catalyseurs et de batteries, comme l’aluminium, le nickel ou encore le palladium. Le prix de ces matériaux a ainsi bondi entre 2020 et 2022 ce qui a contribué à l’inflation des prix des véhicules.

Régionalisation accrue de la production automobile

Le retrait du marché russe par les marques européennes a laissé la place aux acteurs chinois qui ont vu leurs parts de marché progresser depuis 2022. Grâce aux « nouvelles routes de la soie », qui renforcent les liens logistiques entre Moscou et Pékin, des constructeurs comme Geely ou Haval ont été parmi les premiers à se positionner pour approvisionner le marché russe.

Au-delà des risques de sanctions pour Pékin, cette stratégie illustre comment la géopolitique redessine les équilibres industriels à l’échelle mondiale.

La guerre en Ukraine a amené les constructeurs à modifier leurs priorités, puisque la logique de gestion des risques est alors devenue primordiale devant l’efficacité économique. La révision des chaînes de valeur a amené les constructeurs à diversifier leurs fournisseurs et internaliser davantage d’étapes de production. Il s’agit du rachat ou de la prise de participation dans les entreprises qui fabriquent certains composants devenus stratégiques – on parle alors d’intégration verticale puisque les constructeurs absorbent des entreprises qui interviennent en amont du processus de production des véhicules. Ces derniers ont également dû accepter les coûts liés au maintien de stocks stratégiques. La proximité géographique et la fiabilité des partenaires sont apparues tout aussi importantes que le prix.

Pour limiter les risques, l’industrie automobile européenne cherche dès lors à sécuriser l’accès aux matières premières critiques et à réduire sa dépendance vis-à-vis de régions politiquement instables. La régionalisation accrue de la production s’impose.

Relance des volumes en Europe à travers davantage de petits véhicules abordables

La sécurisation des approvisionnements s’avère particulièrement ardue dans la transition énergétique qui s’annonce.

L’électrification de la filière automobile crée de nouvelles fragilités. Pourquoi ? Parce qu’elle requiert une quantité accrue de semi-conducteurs et de minéraux rares, comme le lithium et le cobalt. Les tensions géopolitiques autour de Taïwan, premier fabricant mondial de puces électroniques, ou dans la région du Sahel, stratégique pour l’approvisionnement en uranium et autres ressources, pourraient provoquer de nouvelles crises d’approvisionnement.

Cette contrainte oblige l’Europe à trouver des voies possibles pour une sécurité économique permettant à toute la filière automobile de continuer de restructurer ses activités sans compromettre sa compétitivité.

Jusqu’à récemment, le secteur semblait relever ce défi en misant sur une stratégie industrielle axée sur la réduction des volumes de production, tout en élargissant les gammes de modèles et en augmentant les prix, notamment grâce aux SUV électrifiés (hybrides rechargeables et véhicules électriques à batterie) et à la montée en gamme (ou « premiumisation » des ventes). L’atonie des ventes observée depuis 2024 remet en cause cette stratégie.

La relance des ventes pourrait venir d’une offre de véhicules électriques plus petits et abordables, afin d’atteindre l’objectif de neutralité carbone du parc automobile européen d’ici 2050. Fabriqués sur le territoire européen, ces véhicules devront aussi répondre à des exigences légitimes de contenu local. Ce retour à des petits modèles compacts, qui sont dans l’ADN des marques européennes, apparaît comme une condition indispensable pour préserver l’indépendance industrielle du continent et maintenir les emplois dans le secteur.