Jacques Chirac, Nicolas Sarkozy, François Hollande puis Emmanuel Macron ont été confrontés à la problématique de la dette et de ses intérêts. Comment la conjoncture économique (inflation et croissance) agissent sur cette dette ? Qui a bénéficié d’une bonne ou d’une mauvaise conjoncture ?

La dette n’a cessé de croître au cours de ces trente dernières années. Elle est la somme de tous les déficits publics accumulés depuis le milieu des années 1970. Afin de comparer le montant de cette dette à une capacité de financement, elle est exprimée en pourcentage du produit intérieur brut (PIB) – ratio dette/PIB, ce qui indique combien d’années de création de richesses (le PIB) sont nécessaires à son remboursement.

Sous Jacques Chirac, elle est passée de 663,5 milliards d’euros à 1 211,4 milliards d’euros, soit de 55,5 % à 64,1 % du PIB. Sous Nicolas Sarkozy, à 1 833,8 milliards d’euros, soit à 90,2 % du PIB. Sous Hollande, à 2 258,7 milliards d’euros, soit 98,4 % du PIB.

À la fin du premier trimestre 2025, la dette de la France représente 3 345,4 milliards d’euros, soit 113,9 % du PIB. Si cet endettement résulte évidemment de choix politiques, déterminant les recettes et les dépenses du pays, il dépend également de la conjoncture économique… qui peut plus ou moins faciliter la gestion de cette dette.

Crise des subprimes en 2008, pandémie de Covid-19, zone euro en récession, bulle Internet, embellie des années 2000, les gouvernements de Jacques Chirac, Nicolas Sarkozy, François Hollande et Emmanuel Macron ont connu des conjonctures économiques aussi assombries que radieuses. Avec quels arbitrages ? Explication en graphiques.

Influences de la conjoncture sur la dette

La conjoncture économique peut être analysée à travers deux paramètres, qui sont tous les deux des taux : le taux d’intérêt (r), fixé par la Banque centrale européenne (BCE) et qui détermine la charge d’intérêt à payer sur la dette, et les taux de croissance (g comme growth) qui mesurent l’accroissement annuel de richesses créées (le PIB). La conjoncture économique est à l’origine de deux effets :

Un premier effet est défavorable aux finances publiques. Il se produit lorsque la conjoncture conduit le taux d’intérêt (r) à être supérieur au taux de croissance (g), soit r-g > 0. Dans ce contexte, le surplus de richesse créée induit par la croissance est inférieur aux intérêts à payer sur la dette. De facto, la dette croît, même si les choix politiques conduisent les recettes de l’État à financer ses dépenses (hors charges des intérêts de cette dette), c’est-à-dire si le déficit primaire est nul.

Read more:

« La crise politique est plus inquiétante pour l’économie française que la crise budgétaire seule »

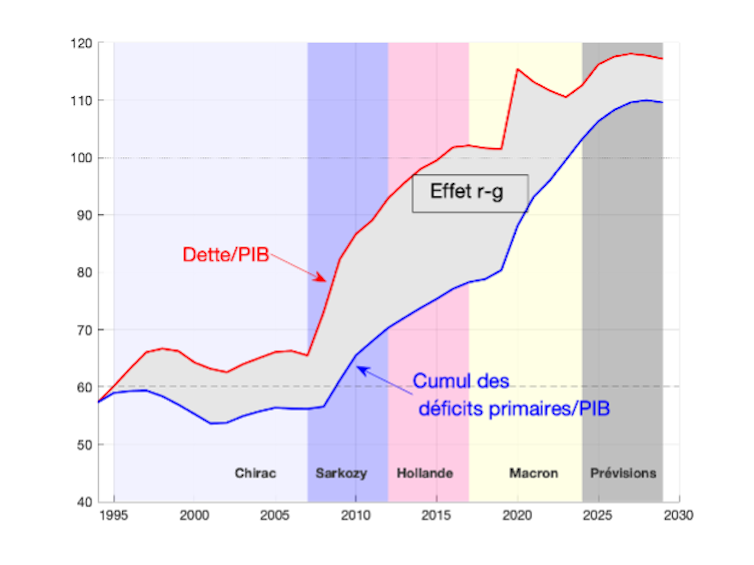

Le schéma (Figure 1) indique que cette conjoncture défavorable s’est produite sous le mandat de Jacques Chirac. En cette période, la somme des déficits primaires, soit les dépenses de l’État hors charge de la dette, et les recettes, est quasiment stable (courbe bleue). La dette est en hausse à cause d’intérêts élevés (r entre 2,5 % et 5 %), conjugués avec une croissance modérée (g est autour de 4 %) qui font croître cet endettement (courbe rouge).

Un deuxième effet est favorable aux finances publiques. Si le taux d’intérêt réel est inférieur au taux de croissance (r-g

Le schéma (Figure 1) indique qu’une telle conjoncture s’est produite sous les mandats d’Emmanuel Macron. Pendant cette période, la somme des déficits primaires a fortement crû (courbe bleue) : les choix politiques ont conduit les dépenses de l’État (hors charges des intérêts sur la dette) à être supérieures à ses recettes. Toutefois, la dette a augmenté plus faiblement (courbe rouge), car les taux d’intérêts sont restés plus faibles que la croissance (moins de 2 % pour les taux d’intérêt, r, contre plus de 2,5 % pour la croissance, g).

Figure 1 : L’écart entre la ligne rouge et la ligne bleue mesure la contribution des charges d’intérêt nette de la croissance (r-g) à l’évolution du ratio dette/PIB. Données Insee.

Fourni par l’auteur

Contribution de la conjoncture à la dette

L’histoire récente classe en deux groupes les mandats présidentiels. Celui où une « mauvaise » conjoncture explique majoritairement la hausse de la dette (ratio dette/PIB) – dans la figure 1, la courbe rouge croît davantage que la courbe bleue. Celui où les déficits primaires contribuent majoritairement à sa hausse – dans la figure 1, la courbe bleue croît davantage que la courbe rouge.

Le premier regroupe les mandats de Jacques Chirac et Nicolas Sarkozy. Le second, ceux de François Hollande et d’Emmanuel Macron.

Les données montrent que sous les deux mandats de Jacques Chirac (1995-2007), le ratio dette/PIB a augmenté de 8,99 points (0,75 point par an). Cette augmentation est due à une « mauvaise » conjoncture pour les finances publiques (effet de r-g > 0) qui a fait croître le ratio dette/PIB de 10,07 points, la dynamique des déficits primaires ayant contribué à le réduire de 1,08 point. Pendant cette période, les taux d’intérêt sur la dette publique étaient très élevés – entre 4 et 6 %.

Sous le mandat de Nicolas Sarkozy (2007-2012), le ratio dette/PIB a crû de 22,76 points (4,55 points par an), dont 11,01 points induits par les déficits primaires, soit 48 % de la hausse totale, et 11,75 points à la conjoncture (52 % du total). Les taux d’intérêt ont continué à être élevés – entre 3 et 4 %. Les déficits primaires importants ont suivi les choix politiques visant à amortir la crise des subprimes.

A contrario, pendant le mandat de François Hollande, c’est la hausse des déficits primaires qui expliquent à 71,5 % de la hausse totale du ratio dette/PIB (9,13 points parmi les 12,74 points de hausse totale, soit 2,55 points par année). Les taux d’intérêt ont continué à baisser, passant de 3 % à moins de 2 %, alors que les déficits primaires n’ont pas été contrôlés, même si les crises des subprimes puis des dettes souveraines étaient passées.

Déficits primaires sous Emmanuel Macron

Les mandats d’Emmanuel Macron, jusqu’en 2024, accentuent encore le trait. La dette n’a augmenté que de 10,8 points (1,35 point par an), car la conjoncture l’a fait baisser de 15,31 points, les taux d’intérêt devenant très faibles, passant sous les 1 % en 2020. La hausse de la dette s’explique uniquement par la très forte hausse des déficits primaires qui l’ont fait croître de 26,11 points, pendant une période où la pandémie de Covid-19 et la crise de l’énergie ont conduit l’État à assurer les Français contre de trop forte baisses de pouvoir d’achat.

Read more:

Quand commence un krach boursier ? Et qu’appelle-t-on ainsi ?

La période future, allant de 2025-2029, se classe dans la seconde configuration où la conjoncture facilitera de moins en moins la gestion de la dette publique (r-g croissance compensera de moins en moins un taux d’intérêt en hausse.

Le budget présenté par François Bayrou, le 25 juillet dernier, fera croître le ratio dette/PIB de 4,6 points (0,92 point par an), dans un contexte où la conjoncture le réduira de 1,7 point. Les déficits primaires l’augmenteront donc de 6,3 points. Dans ce contexte, l’effort budgétaire proposé par le gouvernement Bayrou permettra de stabiliser le ratio dette/PIB autour de 117 %, certes loin de la stabilisation autour de 60 % des mandats de Jacques Chirac…

Équilibre entre dépenses et recettes

L’évolution du déficit primaire (écart entre les dépenses, hors charges d’intérêt, et les recettes) indique que sur les vingt-neuf dernières années, il y a eu dix années où il s’est accru. Trois hausses majeures se dégagent : en 2002, de 1,82 point avec le krach boursier, en 2009 de 4,2 points, avec la crise des subprimes et, en 2020, de 6,1 points, avec la pandémie de Covid-19.

En 2002, la hausse du déficit était partagée avec 1,1 point lié aux hausses des dépenses et 0,72 point aux réductions des recettes. Les fortes hausses de 2008 et de 2020 sont majoritairement dues à des hausses de dépenses : 95 % des 4,2 points de 2009 et 97 % des 6,1 points de 2020. Afin de contenir la dette, les recettes ont fini par augmenter après les crises, entre 2004 et 2006, puis entre 2011 et 2013 et, enfin, entre 2021 et 2022. Mais il n’y a jamais eu de réduction des dépenses ni après 2011 ni après 2023.

C’est donc leur persistance à un niveau élevé qui explique l’accroissement du ratio dette/PIB. Seule la période très récente (en 2023) avec la crise ukrainienne a conduit l’État à réduire les recettes afin de préserver le pouvoir d’achat dans un contexte de forte inflation.

Contrôle des dépenses publiques

Le plan du gouvernement Bayrou, en faisant peser les trois quarts de l’ajustement sur les dépenses, propose de reprendre le contrôle des dépenses publiques afin qu’elles représentent 54,4 % du PIB en 2029 – ce que l’on observait avant la crise de 2007. Au-delà de stabiliser le ratio dette/PIB, ce choix politique permet aussi d’envisager la possibilité de gérer une éventuelle crise future. La question qui se pose alors est : quels postes de dépenses réduire en priorité ?

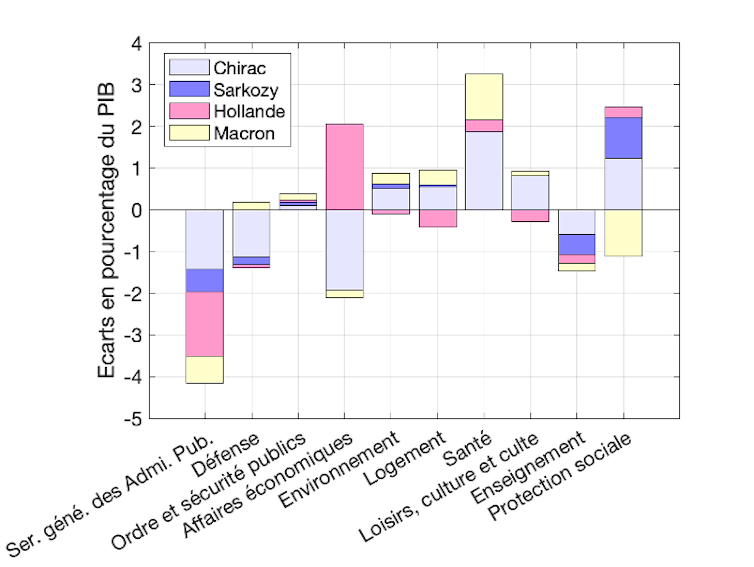

Variation d’un type de dépense par mandat. La variation mesure l’écart en point de PIB entre la dépense en fin de mandat (2023 pour Emmanuel Macron) et la dépense en début de mandat. Données Insee.

Fourni par l’auteur

Les postes de dépenses qui ont crû depuis 1995 sont ceux liés à l’environnement (+0,8 point de PIB), à la santé (+3,2 points de PIB), aux loisirs, à la culture et au culte (+0,6 point de PIB) et à la protection sociale (+1,3 point de PIB). Ceux qui ont baissé sont ceux liés aux services généraux des administrations publiques (-4,1 points de PIB), à la défense (-1,1 point de PIB) et à l’enseignement (-1,5 points de PIB). À l’avenir, un budget réallouant les dépenses en faveur de la défense et l’enseignement via un meilleur contrôle des dépenses de santé et de protection sociale devra donc être perçu comme un simple rééquilibrage.