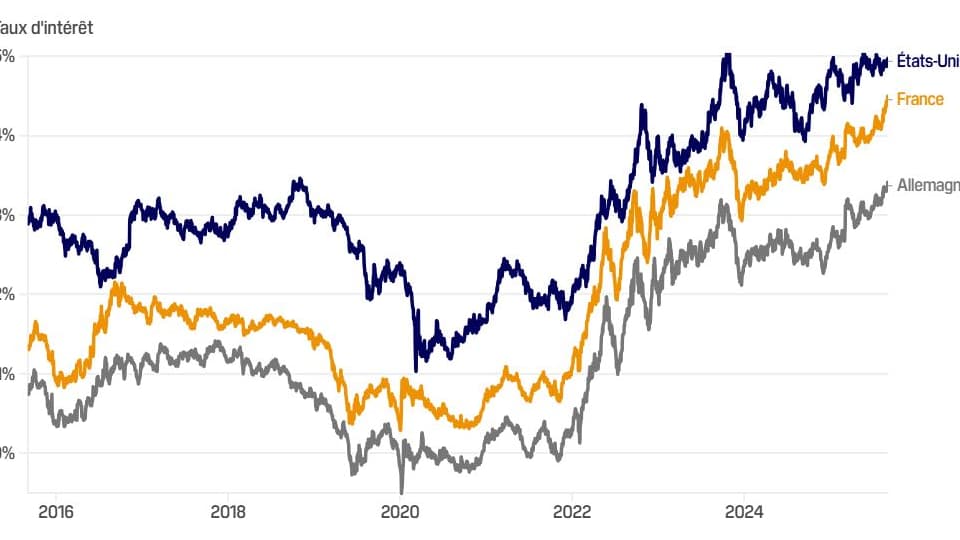

Le taux d’intérêt à 30 ans de la dette française a atteint la barre des 4,5% pour la première fois depuis 2009. Cette tendance concerne les autres pays européens, mais également le Japon et les États-Unis.

Coup de chaud sur les marchés obligataires. Les investisseurs ont eu les yeux rivés sur les taux d’intérêts des dettes souveraines, ce mercredi 3 septembre. Plusieurs pays dont la France sont particulièrement scrutés en raison de leur trajectoire budgétaire. Cette tension se reflète particulièrement sur les dettes à long terme, dont les rendements sont généralement plus élevés que les autres titres émis par les États.

Le taux d’intérêt à 30 ans de la dette française a atteint la barre de 4,5% pour la première fois depuis 2009 ce mardi (le taux de référence, à dix ans, est aussi en hausse à 3,54%).

De l’autre côté de la Manche, les obligations britanniques à 30 ans sont montées à un plus haut depuis 1998, tandis que les taux à 20 ans japonais sont aussi à un sommet depuis 1999. Les taux grimpent même en Allemagne, où les rendements à 30 ans atteignent des niveaux jamais vu depuis 14 ans.

« Partout en Europe -et jusqu’au Japon- les obligations longues sont sous pression, ravivant le souvenir douloureux de la crise de la dette de 2011« , souligne John Plassard, responsable de la stratégie d’investissement chez Cité Gestion Private Bank, auprès de l’AFP.

Cette flambée des taux a des explications politiques. Les taux à 30 ans français sont tirés à la hausse par l’incertitude, alors que la chute du gouvernement de François Bayrou apparaît de plus en plus probable à l’issue du vote de confiance le 8 septembre.

Au Japon, l’avenir du gouvernement est également en suspens alors qu’un soutien du Premier ministre Ishiba a annoncé qu’il pourrait démissionner.

Aux États-Unis, où le rendement de l’emprunt américain à 30 ans flirte avec le seuil psychologique de 5%, la « One Big Beautiful Bill » voulue par Donald Trump pourrait alourdir la dette publique de 3.400 milliards d’euros lors des dix prochaines d’années.

Les tentatives de prise de contrôle autoritaire de la Réserve fédérale et les velléités de guerre commerciale du président américain préoccupent aussi les marchés financiers, notamment parce qu’ils pourraient relancer l’inflation.

Pourquoi ce sont les obligations à long terme d’une durée comprise entre 10 et 100 ans qui flambent particulièrement plus que les bons du Trésor? Tout simplement car plus l’échéance d’une obligation est lointaine, plus les risques de défaillance sont importants.

Un dette de plus en plus lourde

Mais la hausse a aussi des explications plus profondes. Les dettes publiques ont considérablement gonflé au cours des vingt dernières années. Les conséquences de la crise financière de 2008, les confinements liés au Covid et l’inflation liée à l’invasion de l’Ukraine par la Russie ont poussé les gouvernements à emprunter davantage.

Bloomberg note que la dette mondiale s’élève 277.000 milliards d’euros (324.000 milliards de dollars) selon l’Institute of International Finance, poussée par la Chine, la France et l’Allemagne.

Dans les années 2010, la charge de cet endettement a été allégée par les politiques d’assouplissement quantitatif menées par les banques centrales, en particulier au sein de la zone euro. La Banque centrale européenne (BCE) a massivement acheté des actifs, et notamment de la dette d’État. Les taux d’intérêt ont considérablement baissé, rendant l’endettement plus indolore.

Or, cette période a brutalement pris fin en juillet 2022. La BCE a décidé de normaliser sa politique monétaire. Elle a engagé un relèvement extraordinairement rapide de ses taux directeurs pour tenter de juguler l’inflation, née de la reprise post-Covid et aggravée par l’expansionnisme guerrier de Vladimir Poutine. Début janvier 2025, l’institution basée à Francfort a également mis fin à son programme de rachat de dette européenne.

En conséquence, les taux d’intérêt des dettes publiques ont eu tendance à augmenter. En Europe, la croissance particulièrement molle a rendu la situation plus préoccupante encore et la charge de la dette s’est alourdie.

Désormais, « nous observons un cercle vicieux à évolution lente: les inquiétudes croissantes concernant la dette poussent les rendements à la hausse, aggravant la dynamique de la dette, ce qui à son tour pousse les rendements à nouveau à la hausse », estime Jim Reid, analyste à la Deutsche Bank, dans une note citée par le Wall Street Journal.

Ces rendements à long terme ont également tendance à se refléter dans l’économie réelle pour les ménages et les entreprises.

Des taux élevés durables sur ces obligations vont se repercuter sur les prêts bancaires, les prêts automobile et à la consommation en rendant plus improbable un assouplissement de la politique monétaire et donc une baisse des taux. Au final, ce « cercle vicieux » pèse sur les ménages en relançant une hausse des prix dans un contexte de stagnation économique. Ce qui renforce la pression sur les gouvernements et attise les tensions au sein des démocraties.