di

Redazione Economia

Nelle analisi degli esperti la proposta Durigon consente il pensionamento anticipato esclusivamente ai lavoratori che abbiano percorso carriere brillanti. Gli altri ci perdono: non raggiungono la soglia dell’importo minimo

Sulle pensioni il menu della prossima manovra di Bilancio potrebbe essere denso di novità. Nella seconda metà di agosto le ipotesi che si sono

susseguite sono state molte, a partire dalla volontà espressa dalla Lega tramite il sottosegretario al Lavoro, Claudio Durigon, di utilizzare il Tfr come rendita per poter anticipare l’uscita dal lavoro a 64 anni.

Si tratterebbe di introdurre un nuovo canale di pensionamento anticipato.

«Il tutto sarebbe su base volontaria. Nessun obbligo, ma una libera scelta del lavoratore», non si è stancato di ripetere lo stesso Durigon replicando al coro di no («giù le mani dalla liquidazione, sono soldi dei lavoratori») che si è alzato dai sindacati alle forze di opposizione (ne abbiamo scritto qui).

Chi riguarda

Trattandosi dei versamenti per il Tfr, Trattamento di fine rapporto, bisogna distinguere tra quelli accantonati presso l’Inps (pari a circa una mensilità di stipendio per anno di lavoro) che riguarda i dipendenti privati di aziende con più di 50 addetti e i dipendenti pubblici da quelli accantonati dai dipendenti privati delle imprese con meno di 50 addetti, che non vanno all’Inps ma rimangono nelle stesse aziende e costituiscono un’importante fonte di autofinanziamento alla quale gli imprenditori non sembrano per nulla disponibili a rinunciare.

La possibile novità

La novità consisterebbe nell’estendere a tutti i lavoratori, inclusi quelli che hanno iniziato a versare i contributi prima del 1996 (quindi soggetti di regola al sistema di calcolo misto, retributivo-contributivo), la possibilità di pensionarsi a 64 anni con almeno 25 anni di contributi. Si tratta della pensione anticipata contributiva, attualmente concessa esclusivamente a chi ha contributi previdenziali a partire dal 1996 e ricade nel sistema contributivo puro. Pensionamento che, con una novità introdotta dall’ultima legge di Bilancio, può essere raggiunto anche utilizzando la prestazione maturata nell’ambito dei fondi pensione. La proposta Durigon prevede che chi utilizzi il Tfr trasformandolo in rendita (il lavoratore non prenderebbe più la liquidazione quando va in pensione, ma un assegno più alto) godrebbe infatti anche della tassazione agevolata riservata ai fondi.

La previdenza complementare

Il Trattamento di fine rapporto potrebbe essere anche la fonte a cui attingere per dare una nuova spinta alla previdenza complementare, pilastro che il governo punta a rafforzare come alternativa sempre più necessaria al sistema pubblico. Ma Durigon ha messo sul tavolo l’ipotesi di trasformare in rendita il Tfr lasciato in azienda per raggiungere, una volta sommata alla pensione ordinaria, il requisito minimo di importo (tre volte l’assegno sociale, circa 1.616 euro lordi al mese nel 2025) richiesto per accedere al pensionamento anticipato.

L’importo minimo dell’assegno

Un lavoratore che abbia maturato una pensione di 1.300 euro lordi mensili, secondo le elaborazioni con i consulenti di previdenza ripresi dalla Repubblica e dal Sole 24 Ore, avrebbe la possibilità di andare prima in pensione qualora la rendita corrispondente al Tfr versato presso l’Inps risulti superiore a 316 euro (raggiungendo così assieme il limite stabilito dalla normativa). Se stanno già sopra questa soglia (ci vuole però una retribuzione medio-alta) possono uscire a 64 anni senza mettere in gioco il loro Tfr, a patto che abbiano almeno 20 anni di contributi (oggi la legge lo consente solo a chi sta nel contributivo).

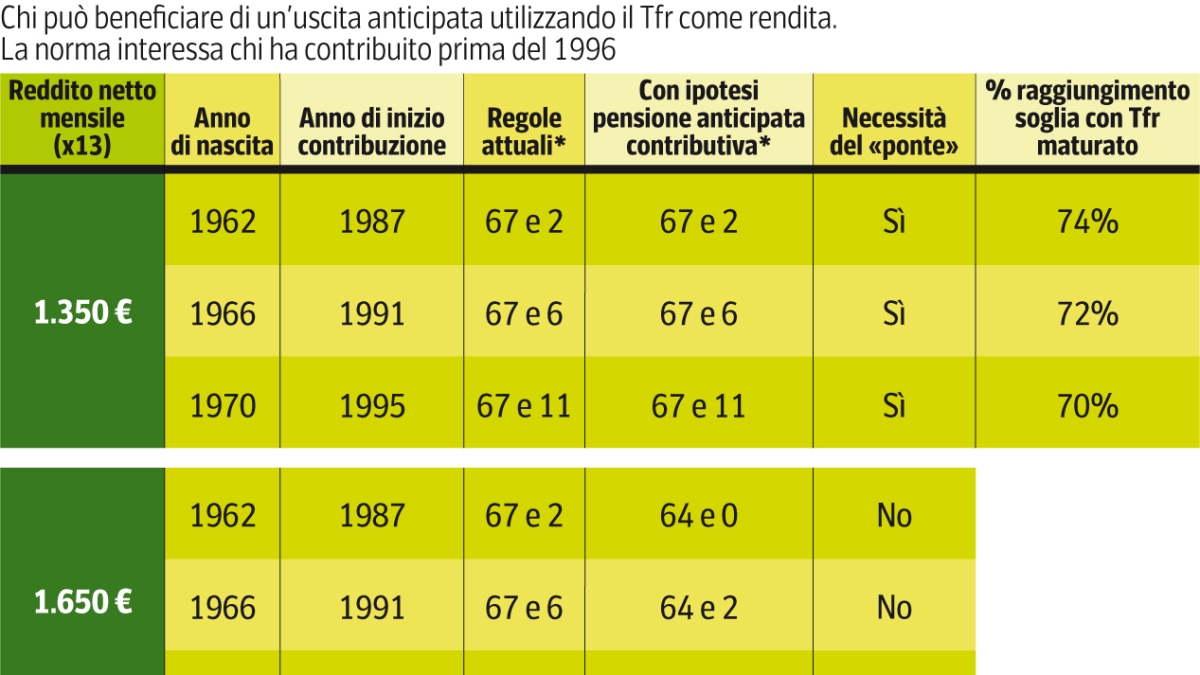

Le simulazioni del Corriere della Sera

Il Corriere della Sera anche ha elaborato una serie di simulazioni. Stimando la percentuale di raggiungimento della soglia, per lavoratori con un reddito netto di 1.350 euro, grazie all’aggiunta della rendita derivante dal Tfr maturato. Per i casi simulati, si sarebbe lontani dai valori richiesti, con percentuali comprese tra il 70% e il 74%. Per farcela servirebbero altre risorse in previdenza integrativa (contributo datoriale) oppure che il legislatore abbassi la soglia per i lavoratori pre 1996, più vicini alla pensione (ne abbiamo scritto qui).

Le simulazioni

Repubblica ha considerato sei dipendenti. I primi tre al 1° gennaio 2026 avranno 64 anni di età e 30 anni di anzianità contributiva maturata. Tutti con una retribuzione annua lorda iniziale in termini reali pari a 25 mila euro, ma con una carriera diversa: il primo con una retribuzione finale, sempre in valore reale, di 30 mila euro; il secondo di 45 mila euro; il terzo di 75 mila euro. Gli altri tre dipendenti hanno le stesse caratteristiche ma, al 1° gennaio 2026, avranno un’anzianità contributiva di 36 anni. Per il primo gruppo di dipendenti, la proposta consente il pensionamento anticipato esclusivamente ai lavoratori che, nel corso della loro attività, abbiano percorso carriere più brillanti. Il primo e il secondo, anche utilizzando la rendita corrispondente al Tfr, non riusciranno a raggiungere il limite richiesto dalla normativa e dovranno proseguire l’attività. Il terzo avrebbe rispettato i requisiti previsti anche senza il Tfr.

LEGGI ANCHE

-

Super ricchi stranieri, la «flat tax» per chi chiede la residenza in Italia cambierà: devono investire in Btp o nelle pmi italianedi Redazione Economia

-

Tredicesima, festivi e straordinari senza tasse, libri scolastici detraibili: ecco le riforme in arrivo con la Manovra 2026di Redazione Economia

-

Pensioni, adeguarle all’inflazione costa 5 miliardi nella prossima manovra: ecco chi ci guadagna di piùdi Redazione Economia

-

Giorgetti: «Sulla legge di Bilancio nessuna stretta. Ponte sullo Stretto, tra settembre e ottobre i primi cantieri»di Federico Fubini, inviato a Cernobbio

-

Bonus elettrodomestici, c’è il decreto (si aspettava da marzo): sconto del 30%, rottamazione, come funzionadi Redazione Economia

-

L’Italia degli stipendi «minimi»: un lavoratore su quattro arriva a stento a mille euro al mesedi Elena Tebano

-

Perché la Francia è sull’orlo del fallimento: il debito, la crisi politica, lo spread, cosa sta succedendodi Massimo Nava

-

Fedez e Lazza cedono le quote in Boem a Leonardo Maria Del Vecchio: i conti in perdita del drink (e l’obiettivo rilancio)di Redazione Economia

-

Rientro dei cervelli, come funzionano gli incentivi fiscali. La risposta su Chiedi all’Espertodi Redazione Economia

-

Il Tfr per la pensione anticipata conviene? Le simulazioni per età e reddito (per chi può scegliere)di Andrea Carbone

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

15 settembre 2025

© RIPRODUZIONE RISERVATA