di

Angelo Drusiani

Poco più del 2% a breve termine, oltre il 3% a lungo: così si sono appaiati i rendimenti dei Btp e degli Oat dopo la crisi. A dieci anni siamo un punto sopra Berlino

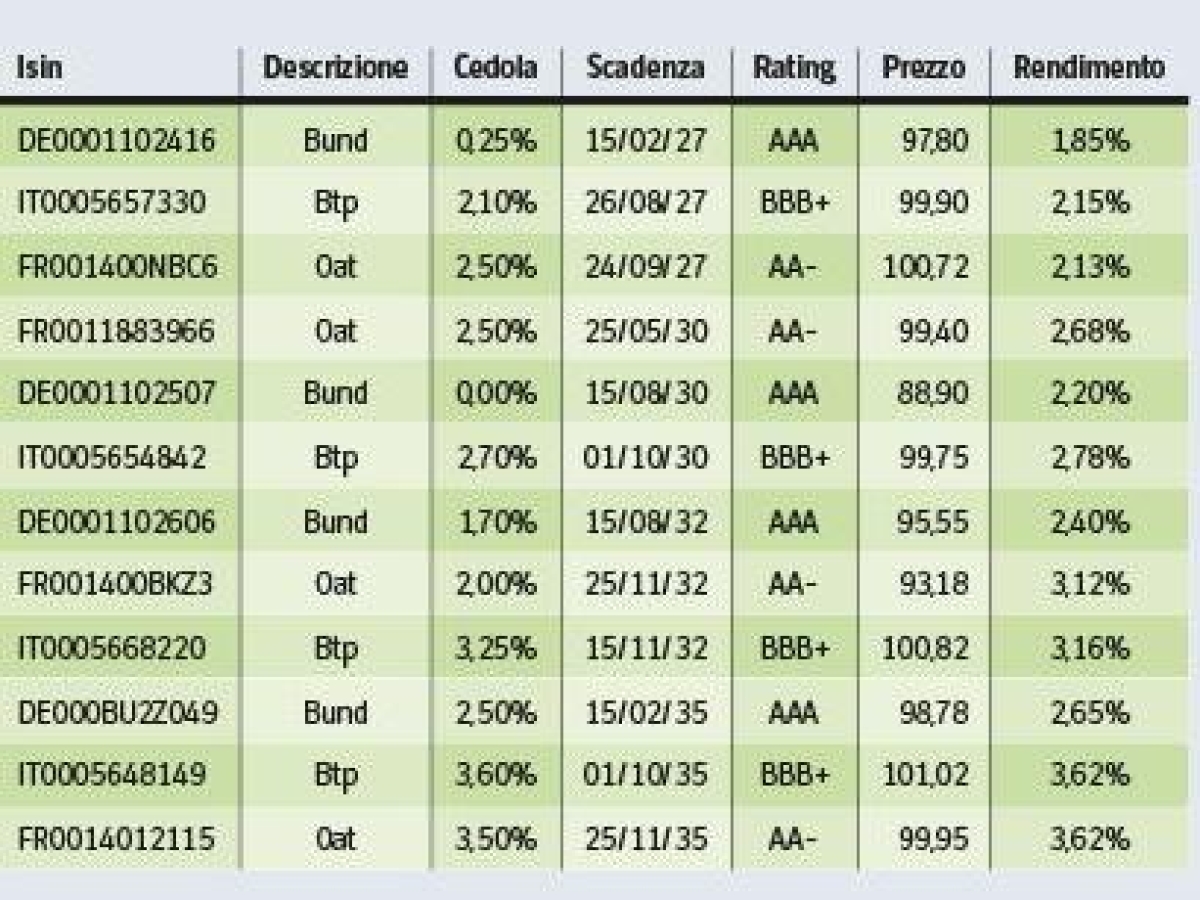

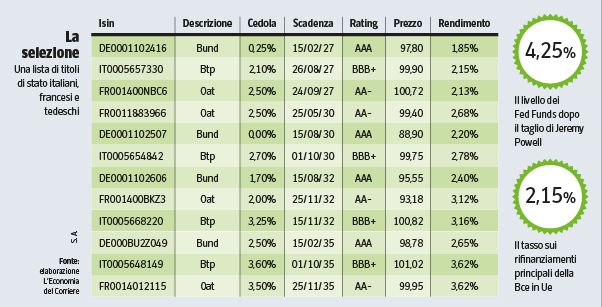

Un derby Italia-Francia — con la Germania a fare da pietra di paragone — a colpi di rendimenti che vanno da poco meno del 2 a oltre il 3,6%. E a colpi di spread (la differenza di rendimento con Berlino) che qualche anno fa era impensabile. Ma oggi la crisi sistemica della Francia, apre nuovi scenari nell’Unione europea. E nei portafogli di chi ama investire in titoli di Stato. Tre sono gli emittenti governativi presi in considerazione, in parte per la notorietà che si rincorre da anni, in parte, perché uno di loro, il Dipartimento del Tesoro francese, convive, in questi giorni, con una situazione inusuale per Parigi. Le emissioni obbligazionarie, come i titoli azionari, peraltro, sono molto sensibili alle vicende politiche. I titoli di Stato lo sono a maggior ragione, poiché la problematica francese in corso assume un carattere particolare. Al tempo stesso, è presumibile si tratti di una fase temporanea, nel corso della quale potrebbero presentarsi occasioni d’investimento interessanti.

Una scelta di lungo periodo

Per il momento, come accade sempre in questi casi, i mercati finanziari pretendono rendimenti superiori a quelli offerti in fasi politiche meno acute. A tal proposito, confrontando i valori di mercato delle emissioni del Tesoro francese e di quello italiano ci si rende conto che i rendimenti, in questa fase, sono molto vicini. A fronte di un livello di tassi solitamente superiore a carico dell’emittente governativo italiano. Su tutti, in ogni caso, chi emette ancora titoli a rendimenti discretamente inferiori a Francia e Italia è sempre la Germania. Circa un punto in meno per gran parte delle scadenze, nei confronti di ambedue i Paesi citati. Alle attuali quotazioni di gran parte delle scadenze dei titoli governativi di Francia e Italia, inserire in portafoglio emissioni d’oltralpe potrebbe rappresentare, a posteriori, una buona scelta strategica. Anche se non è da escludere che, in tempi ravvicinati, le valutazioni di mercato degli Oat, la denominazione delle emissioni di Parigi, possano ancora diminuire.

Un trio interessante

Non di rado, le situazioni legate a vicende politiche si muovono repentinamente, con variazioni dei prezzi dei titoli soggette quasi sempre all’umore politico del Paese. In ogni caso, al di là della vicenda che fa riferimento alla Francia, è consigliabile detenere emissioni governative di più Paesi, soprattutto se il rischio di cambio, come in questo caso, non sussiste. Il trio Germania-Francia-Italia è sicuramente tra i più interessanti. Sia perché i rendimenti offerti sono in ogni caso ancora di discreto livello, in questa fase, sia perché si tratta di emittenti con grado di affidabilità importante. In prospettiva, infatti, non va dimenticato che, con gradualità, il dato relativo all’affidabilità del debito italiano potrebbe beneficiare di ulteriori promozioni, come quelle degli ultimi mesi da parte delle agenzie di rating.

Le logiche degli investitori

Tra le motivazioni, non secondaria è la novità legata alla durata in carica dell’attuale esecutivo. Che, probabilmente, potrebbe coprire l’intero arco temporale di cinque anni. E sarebbe la prima volta. Agli investitori internazionali esecutivi con scadenze ravvicinate generalmente non piacciono. E sono pronti a scegliere opzioni d’investimento relative a situazioni politiche relativamente tranquille. Si tratta di un’ulteriore caratteristica cui guardare con attenzione. Non solo con riferimento all’ipotesi Italia cinque anni, ma a tutti i Paesi che emettono obbligazioni. Quali percentuali? La suddivisione fra i tre emittenti potrebbe attestarsi al 35 per cento per Francia e Italia e al 30 per cento alla Germania. L’obiettivo è quello di incassare maggiori rendimenti dai due Paesi confinanti, Francia e Italia, cui sommare l’apporto di Berlino, in ogni caso interessante.

LEGGI ANCHE

-

Spread, adesso la Francia è come l’Italia: Parigi è il nuovo malato d’Europa sui mercatidi Marco Sabella

-

Btp Valore, cedola ogni 3 mesi (a crescere) e premio per chi resta «fedele»: i vantaggi e i rischi della nuova emissionedi Angelo Drusiani

-

Dollari, dove trovare rendimenti oltre il 3% dopo il primo taglio della Fed: tutte le opportunitàdi Angelo Drusiani

-

Borse, perché sta tornando l’interesse per l’Europa: adesso i dazi americani fanno meno pauradi Walter Riolfi

-

Titoli di Stato, meglio il debito francese o americano? La scommessa che conviene di più, il confrontodi Angelo Drusiani

-

Il Btp ora rende quanto i titoli di Stato francesi: ecco come muoversi e che scelte di investimento faredi Angelo Drusiani

-

Azioni, Btp, dazi, tassi, oro: sei domande e sei risposte per ripartire dopo la pausa estivadi Gabriele Petrucciani

-

Come investire dopo l’accordo Usa-Ue sui dazi: azioni e obbligazioni, ecco le mosse da faredi Pieremilio Gadda

-

Bond, con le emissioni Usa rendimenti fino al 4%: ma attenzione al cambio euro-dollarodi Angelo Drusiani

-

Come investire ai tempi del dollaro debole: azioni di qualità, bond, mercati emergenti, il portafoglio degli espertidi Pieremilio Gadda

17 ottobre 2025 ( modifica il 17 ottobre 2025 | 12:27)

© RIPRODUZIONE RISERVATA