di

Federico Fubini

Nel trimestre fino a settembre il Pil è calato in Italia rispetto al precedente, dopo essere già sceso in quello prima ancora. Una definizione ufficiale di recessione sono due trimestri di fila dove il dato, al netto dell’inflazione, cala

Questo articolo è apparso originariamente nella newsletter «Wharever it takes» del Corriere della Sera, a cura di Federico Fubini. Per iscriversi, cliccare qui.

Non so quanti nel nostro mondo politico-sindacale, tutto assorbito dalla riforma della magistratura in questi giorni, se ne sono resi conto. Ma stavolta abbiamo evitato una recessione conclamata, una di quelle che sarebbero finite su tutta la stampa internazionale, per un’inezia. Spostate 45 milioni di euro in un prodotto interno lordo trimestrale da quasi 500 miliardi di euro – uno scostamento dello 0,000009%, un decimillesimo – e sarebbe stata ufficialmente recessione. Quando uno dice lo stellone. Perché il dato di prodotto interno lordo del terzo trimestre 2025 che è uscito “invariato” giovedì scorso in realtà è più arrotondato (correttamente) dall’Istat che davvero invariato. In realtà anche nel trimestre fino a settembre il Pil è calato in Italia rispetto al trimestre precedente, dopo essere già sceso nel trimestre prima ancora. E una definizione ufficiale di recessione sono due trimestri di fila nei quali il prodotto – al netto dell’inflazione – continua a calare. L’Italia è nella definizione. Nel periodo aprile-giugno il Pil è risultato di 250 milioni di euro inferiore al periodo gennaio-marzo. E nel periodo luglio-settembre di nuovo inferiore, stavolta di duecento milioni. Solo che nel primo caso le legge degli arrotondamenti ha fatto figurare un lieve calo, nel secondo “stabilità”. Una stabilità nel calo. Il che naturalmente è solo un gioco da azzeccagarbugli economici, perché i numeri sono relativamente piccoli e non rispondono alla domanda di fondo: quanto dobbiamo prendere sul serio questa mini-recessione? Vediamo.

La sfida cinese

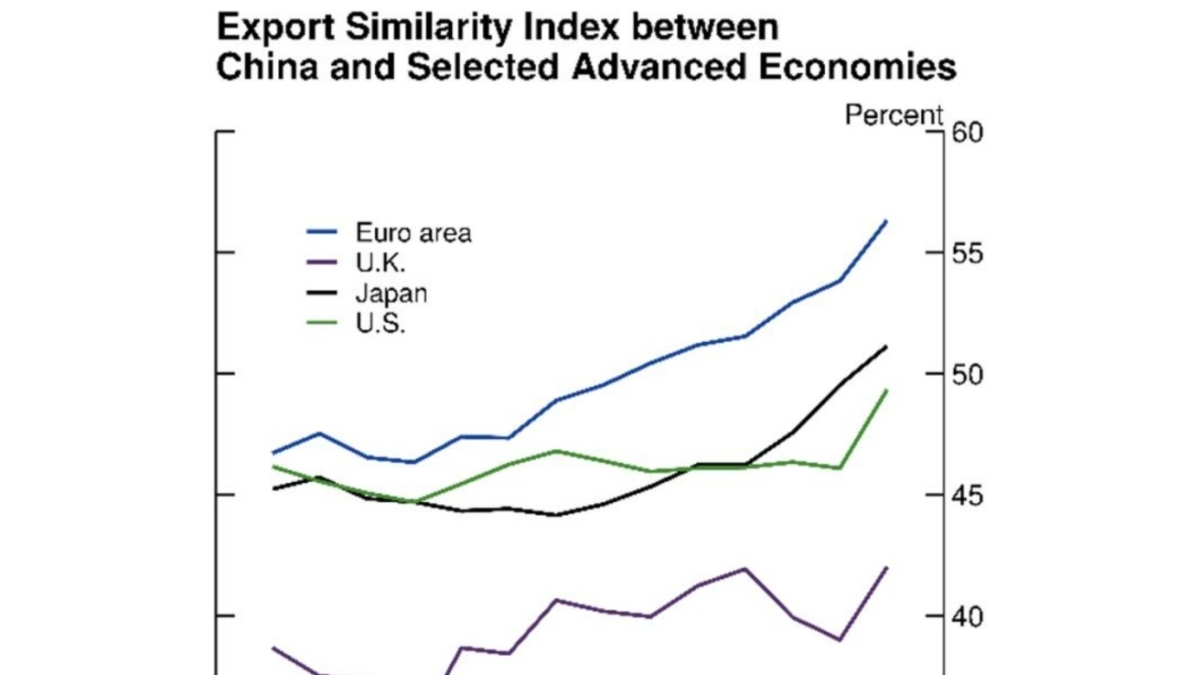

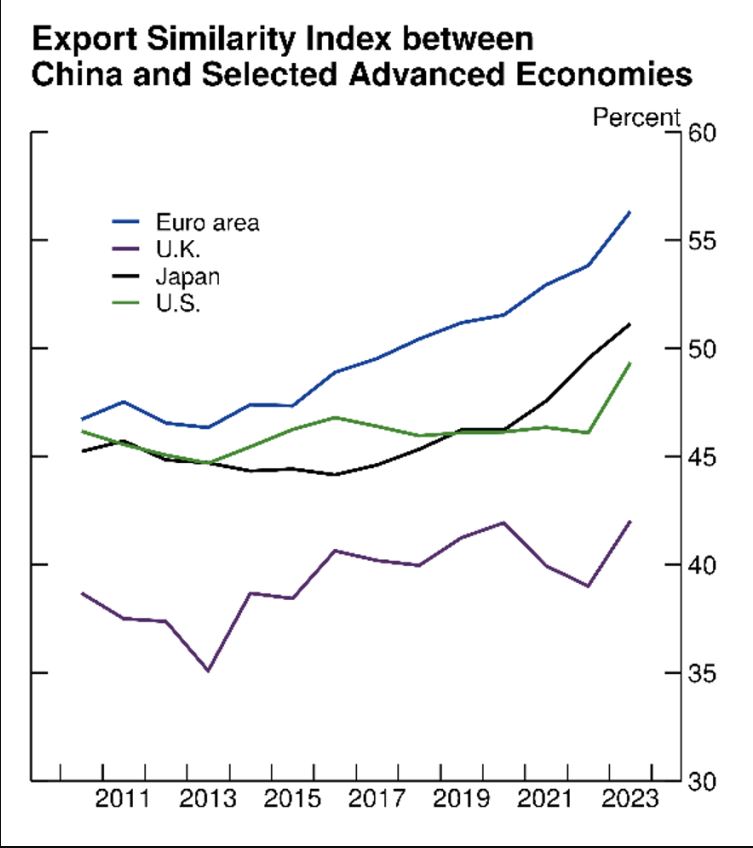

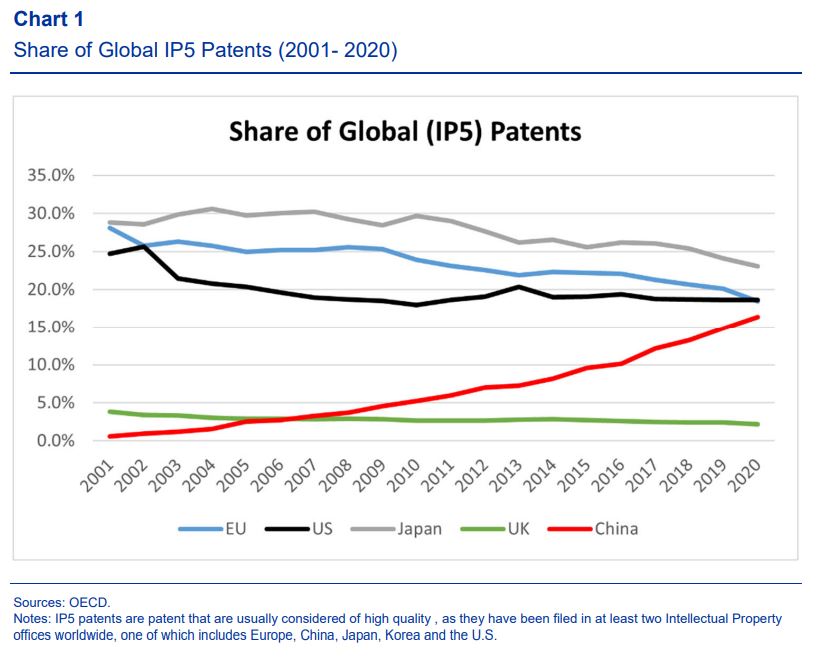

Il grafico sopra è uno spoiler, perché mostra che la risposta è affermativa. Dobbiamo prenderla sul serio. Mostra che la quota di categorie di beni made in Italy che vengono prodotti anche in Cina sta rapidamente salendo. Le imprese nella Repubblica popolare coprono a costi minori e non di rado a contenuto tecnologico uguale o maggiore ormai la gran parte delle categorie prodotto che caratterizzano il nostro Paese. Non è difficile prevedere che continuerà così. Il grafico sotto mostra, sempre presentato da Ana Maria Santacreu della Federal Reserve di St. Louis all’ultimo Forum della Banca centrale europea, mostra che i cinesi stanno facendo più ricerca di noi e probabilmente ormai hanno presentato più domande di brevetti internazionali di tutti noi europei messi insieme.

Di cosa parlano le élite

Basta leggere i giornali e vedere di cosa parlano le classi dirigenti in Cina e in Italia per rendersi conto della differenza di focus. Ancora ieri sera il South China Morning Post puntava forte sulla scoperta di un gruppo di ricerca dell’Università di Pechino che potrebbe portare a produrre dei microchip per l’intelligenza artificiale mille volte più potenti di quelli dell’americana Nvidia. Altro punto in alto nell’agenda del quotidiano di Hong Kong: si lavora a data center da calare in mare per ridurre le loro emissioni e garantire il raffreddamento senza consumare acqua dolce dalle faldo. Da noi l’agenda politica invece è dominata da polemiche sulla riforma della magistratura e sugli audio della moglie dell’ex ministro Gennaro Sangiuliano e come si è decisa eventuale ammenda al programma tivù che li ha trasmessi.

Certo, scambio subito la libertà italiana di parlare (anche) di sciocchezze all’infinito con la temibile serietà cinese. Ma quale delle due classi dirigenti sembra più concentrata sul futuro del proprio Paese? E su quale dei due Paesi scommettereste in ottica futura, se guardaste da fuori? In Italia l’ultimo dato Istat ci dice che la produzione industriale – al netto delle oscillazioni stagionali – è di 8,4 punti percentuali sotto ai livelli del 2021 e in agosto di due punti e mezzo sotto ai livelli di gennaio (poi, certo, dentro le medie ci sono tantissime storie di meritato successo). Non è un caso se anche la crescita dell’export è sostanzialmente ferma anche se, malgrado i dazi di Donald Trump, quest’anno il resto del mondo importa quasi il 6% più di un anno fa.

Come la Germania?

Voglio dire, con tutto questo, che forse è giunto il momento di chiedersi se l’Italia non sia entrata in una crisi di modello. Non di congiuntura, finito il rimbalzo post-Covid. Né di geopolitica, date le guerre o il protezionismo di Trump. Ma di gamma di prodotti e di innovazione, di qualità e organizzazione del lavoro e di rapporti fra rappresentanti del lavoro, delle imprese e della politica. Di demografia, anche.

Perché la realtà dei numeri dà da pensare. Nei tre anni dell’attuale legislatura e dell’attuale governo – dal terzo trimestre del 2022 al terzo del 2025 – il prodotto interno lordo è cresciuto di appena l’1,44% e cioè meno di 0,5% all’anno. È vero che in questi tre anni l’occupazione è salita di circa 1,1 milioni di persone, che prima non lavoravano e ora sì. Ma ogni occupato nel terzo trimestre del 2022 generava con il suo lavoro precisamente 214 euro di prodotto lordo in più al mese (elaborazioni mie dagli ultimi dati Istat): è un calo di produttività di oltre il tre per cento in tre anni ed è proprio questo che non sarebbe dovuto succedere. Perché ci si chiede spesso quanto stiamo spendendo del Piano nazionale di ripresa e resilienza; non ci si chiede mai invece come e con quali effetti stiamo spendendo questi soldi. Un calo di produttività di tre punti in tre anni significa quantomeno che la svolta di riforme, innovazione e dinamismo indicata come obiettivo del Pnrr stesso non si vede. E non è vero che era inevitabile, date le circostanze geopolitiche: sappiamo che altri due Paesi grandi beneficiari dei Piani di ripresa, la Spagna e la Grecia, stanno crescendo da quattro a sei volte più di noi, malgrado deficit pubblici più bassi.

Lo stesso tasso d’inflazione molto debole suggerisce che in Italia siamo molto vicini alla recessione, ma un altro indicatore mi porta invece a chiedermi se il Paese non sia proprio in una crisi di modello: dal primo gennaio 2019 stiamo perdendo in media 126 mila abitanti all’anno; ora solo dal punto di vista dei consumi questo significa perdere in modo diretto 2,3 miliardi di fatturato all’anno, dunque una limatura del Pil di 0,1% in ogni esercizio. Il che si aggiunge a consumi già deboli perché i salari sono di circa l’8% sotto i livelli pre-inflazione, mentre i nuovi rinnovi dei contratti appaiono insufficienti a recuperare il ritardo.

Che Paese diventa?

Il che significa che non c’è più niente da fare? No, assolutamente. C’è molto che si può fare e Carlo Cottarelli ne ha scritto bene proprio pochi giorni fa sul Corriere. Ma se la crisi è di modello – come quella della Germania – allora bisogna chiedersi quale modello abbia in mente chi governa per portare il Paese in un’altra direzione. La stessa domanda posta alle classi di governo in Cina o negli Stati Uniti avrebbe risposte chiare, benché magari non condivise. Ma l’Italia? Intanto, perché tutto questo avvenga occorrerebbe che chi governo accetti che c’è una crisi e che essa sia di modello: per ora non è così.

Ma se dovessi descrivere il modello che sta emergendo in Italia, lo definirei capitalismo oligarchico di Stato. Pochi uomini d’affari privati godono di un rapporto privilegiato con la politica, che per loro sembra disposta a fare molto e magari forzare qualche regola: privatizzazioni di banche con vincitori graditi, decreto sul mercato dei capitali che privilegiano la posizione di alcuni soggetti, grandi appalti assegnati ad alcune imprese senza rinnovare le gare d’appalto o al contrario – se siete soggetti sgraditi – veri e propri veti extralegali alle vostre operazioni di mercato. Contro qualunque regola europea. In questo contesto, si assiste a un progressivo indebolimento o scomparsa sostanziale di quasi (quasi…) tutte le autorità indipendenti dalla politica di regolamentazione del mercato.

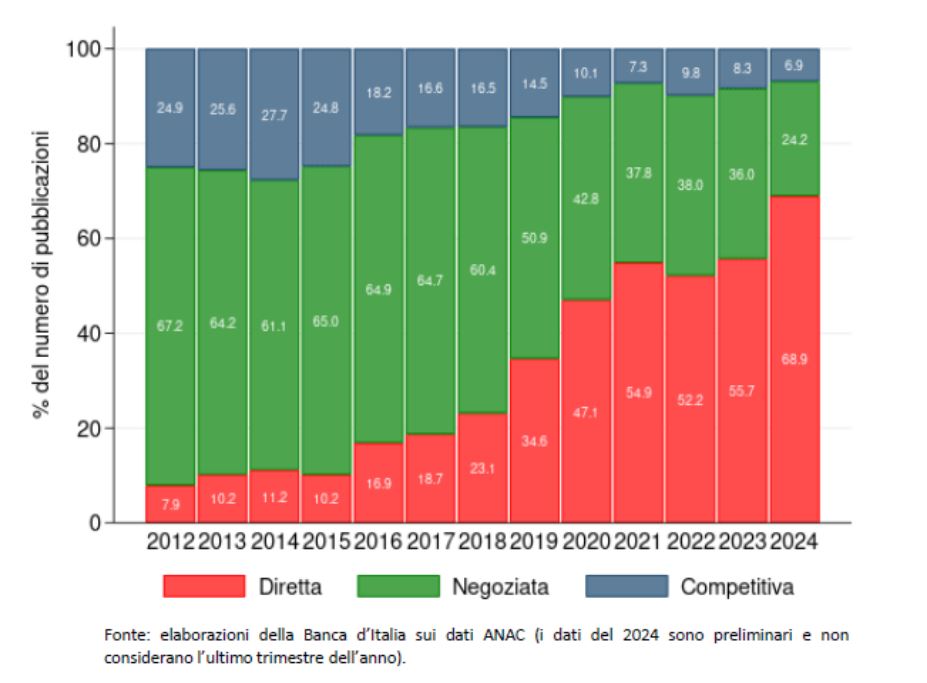

Su questo sfondo, avvengono altri due fenomeni. Il grado di concorrenza in alcuni settori fondamentali si riduce, di solito, a favore di pochi grandi operatori dotati di rapporti con la politica. Nel grafico qui sotto, vedete il declino degli appalti del settore costruzioni realmente competitivi in Italia negli ultimi anni (le assegnazioni dirette passano dall’8% al 69%, le gare aperte a tutti dal 25% a meno del 7%).

Più Stato nel mercato

Ho già raccontato nel recente passato in questa newsletter come questo calo della concorrenza produca forti aumenti dei fatturati e dei margini delle società di rete a controllo pubblico (più 40 miliardi di fatturato per loro dal 2019), forti aumenti dei margini delle società dell’energia, fortissima redditività delle banche. L’odore di comportamenti di collusione anti-competitiva non è difficile da avvertire in molti angoli del sistema: per esempio, in base ai dati dell’Associazione bancaria italiana, in media le banche hanno ridotto i tassi sui mutui dell’1% anche se per loro il costo del denaro della Banca centrale europea è sceso del 2%. È in questo contesto che il governo continua ad impegnarsi a privatizzare in futuro, ma ad allargare la sua presenza nelle imprese sul mercato: da ultimo anche il settore bancario, la gestione del risparmio e indirettamente il settore assicurativo.

Così prende forma quello che sembra un nuovo capitalismo oligarchico di Stato, naturalmente con le sue rivalità e tensioni interne. In ciò, l’Italia è tutt’altro che sola. Anzi, come le è successo altre volte nella storia recente (ricordate le privatizzazioni anni ’90?) segue subito le grandi tendenze internazionali come forse è inevitabile che sia.

Se poi tutto questo porterà il Paese fuori dalla sua crisi di modello, ciascuno è libero di deciderlo da sé.

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

3 novembre 2025 ( modifica il 3 novembre 2025 | 13:00)

© RIPRODUZIONE RISERVATA