di

Mario Sensini

La riduzione dell’Irpef al 33% ha un effetto diverso tra lavoratori dipendenti e autonomi. Bonus per i redditi fino a 20 mila euro e una detrazione per chi dichiara fino a 35 mila

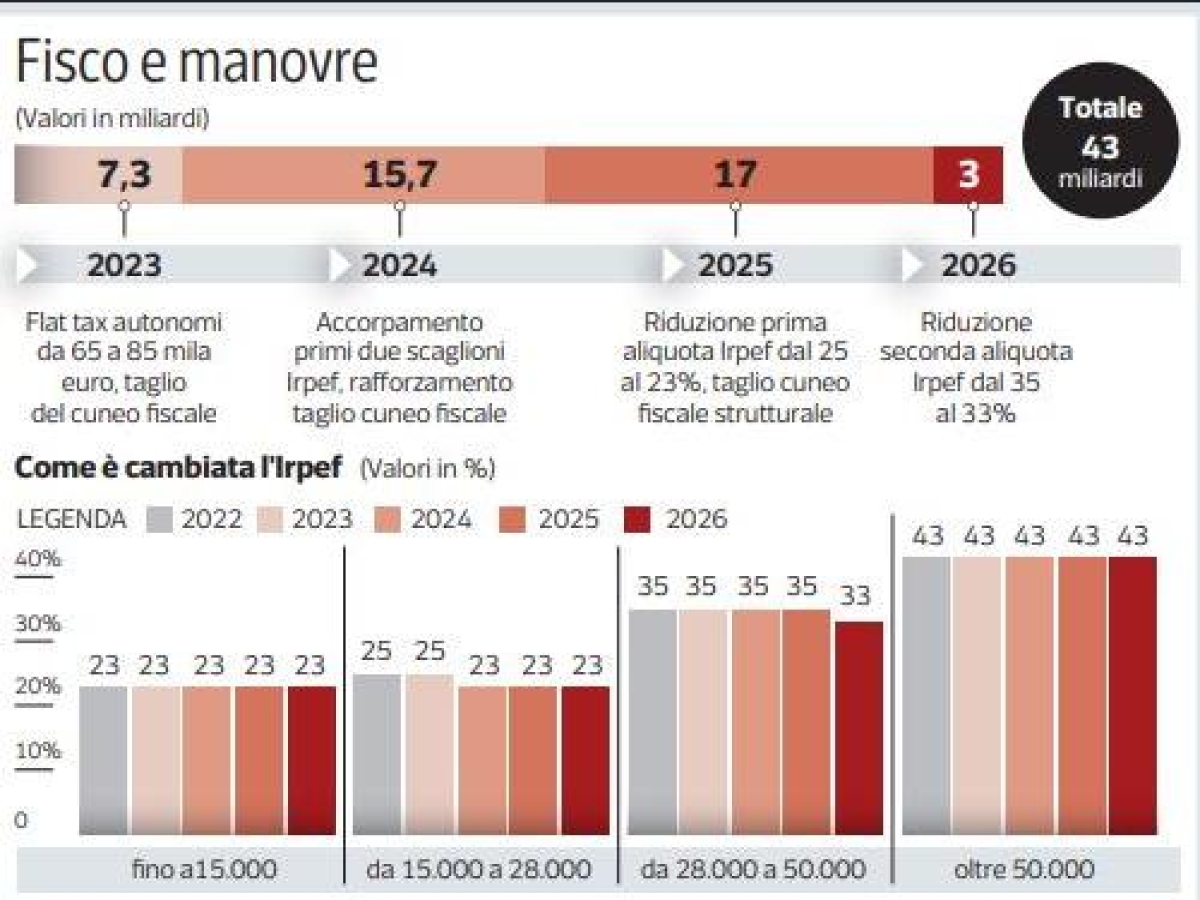

ROMA – Un taglio delle tasse cumulato di 43 miliardi di euro nel 2026, che in proporzione impatta molto di più sui redditi bassi che su quelli alti. Prese tutte insieme, le quattro manovre di Bilancio del governo Meloni, rispetto al 2022, producono un taglio delle tasse per i lavoratori dipendenti che tocca quasi il 7% per i redditi fino a 15 mila euro, si riduce al 4% verso i 35 mila euro e poi scende ancora, meno progressivamente, fino a poco meno dell’1% per chi dichiara oltre 120 mila euro. Tra pensionati e autonomi, invece, a trarre i maggiori benefici sono le fasce medio-alte. Gli sgravi fiscali di questi ultimi tre anni comportano minori tasse per un massimo di 1.500 euro a regime per i dipendenti con 35 mila euro di reddito ed altrettanto per pensionati e autonomi che stanno sui 45 mila euro.

Tutelati i redditi bassi

Gli sgravi del 2026 si concentrano sul ceto medio, che finora era rimasto all’asciutto, e hanno suscitato critiche che al governo non sono piaciute. Una lettura d’insieme della riforma fiscale attuata nella legislatura, alla luce dei dati emersi dalle audizioni sulla legge di Bilancio, rivela in effetti un quadro abbastanza bilanciato, anche se confuso e poco coerente.

Nonostante l’accorpamento degli scaglioni, grazie a complicati bonus e detrazioni, la struttura dell’Irpef negli ultimi quattro anni è però riuscita a mantenere la progressività. Come dice l’Ufficio parlamentare di bilancio, la riforma ha più che compensato il drenaggio fiscale per i redditi fino a 32 mila euro, e lo ha annullato per chi sta tra 32 e 45 mila euro, difendendo così il potere d’acquisto dei più deboli. Ed è stata capace, sempre secondo l’Upb, di redistribuire meglio le risorse rispetto a una semplice indicizzazione all’inflazione delle aliquote e degli scaglioni del ’21, che avrebbe annullato il fiscal drag, cioè l’effetto dell’inflazione.

Sistema incoerente

Ciò detto il nuovo sistema è ancora molto complesso, un adattamento di norme stratificate più che un disegno chiaro, e presenta anomalie che per giunta si accentuano. Anche nel ’26: la riduzione di due punti della seconda aliquota Irpef, dal 35 al 33% per chi sta tra 28 e 50 mila euro, ha un effetto completamente diverso sui lavoratori dipendenti rispetto agli autonomi e ai pensionati. Per i dipendenti questo sgravio chiude il buco sui redditi oltre 35 mila euro lasciato dalle manovre precedenti; per pensionati e autonomi accentua, invece, il taglio delle tasse sui redditi medio-alti già avviata in passato. Poi c’è un evidente scalino che si rileva, dalle analisi Upb, sull’Irpef dei dipendenti sui 40 mila euro di reddito: chi sta appena sotto ha molti meno benefici di chi sta appena sopra quel livello.

È un sistema che tiene, ma che appare «incoerente», come dice l’Autorità di bilancio, e che non garantisce l’«equità orizzontale», discriminando i contribuenti in base alla fonte del reddito percepito. Del resto, l’obiettivo dichiarato dal governo, che ispira la riforma nata sulle ceneri delle misure post-Covid, era proprio il sostegno al potere d’acquisto dei lavoratori dipendenti.

Dal cuneo all’Irpef

Il primo passo è stato il rafforzamento del taglio del cuneo fiscale deciso dal governo Draghi, che allora avveniva con la riduzione dei contributi previdenziali, e riguardava i redditi fino a 35 mila euro. Costò 7,2 miliardi. Con il primo modulo della riforma Irpef nata dalla delega parlamentare, per il ’24, vennero accorpati i primi due scaglioni Irpef, applicando l’aliquota più bassa del 23% a tutti i redditi fino a 28 mila euro e fu confermato il taglio del cuneo per un costo complessivo di 15,7 miliardi. Con la legge di Bilancio del 2025, oltre a quello dell’Irpef, anche il taglio del cuneo è stato reso strutturale, ma è cambiato: non più un taglio ai contributi, ma un «bonus» per i redditi fino a 20 mila euro e una detrazione specifica per il lavoro dipendente per chi dichiara fino a 35 mila euro. Anche qui, per un costo a regime di 17 miliardi annui, i benefici si sono concentrati sui redditi più bassi. Poi nel ’26 arriverà la riduzione della seconda aliquota, con uno sgravio che va da 40 euro per chi ne dichiara 28 mila l’anno a 440 per chi sta a 50 mila e oltre. Il ceto medio, dunque.

Tetto alle detrazioni

Il governo ha sempre cercato fin qui di limitare l’impatto degli sgravi sui redditi più alti. Nel ’24 una franchigia di 260 euro ha annullato totalmente l’effetto del taglio Irpef oltre i 50 mila euro. Nel ’25 la franchigia non è stata confermata, ma è arrivato un tetto massimo alle detrazioni che si possono portare in dichiarazione (fatta eccezione per le spese sanitarie), che scatta a 75 mila euro (14 mila euro con tre figli, la metà senza carichi) e diventa molto stretto oltre i 100 mila (8 mila euro al massimo, 4 mila per chi non ha figli). Nel ’26, per mitigare il nuovo sgravio scatterà una nuova franchigia (che si somma ai tetti) di pari entità del bonus massimo (440 euro oltre i 50 mila euro) sopra i 200 mila euro lordi. Misura, in verità, più simbolica che altro perché impatta su appena 113 mila contribuenti.

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

11 novembre 2025 ( modifica il 11 novembre 2025 | 07:05)

© RIPRODUZIONE RISERVATA