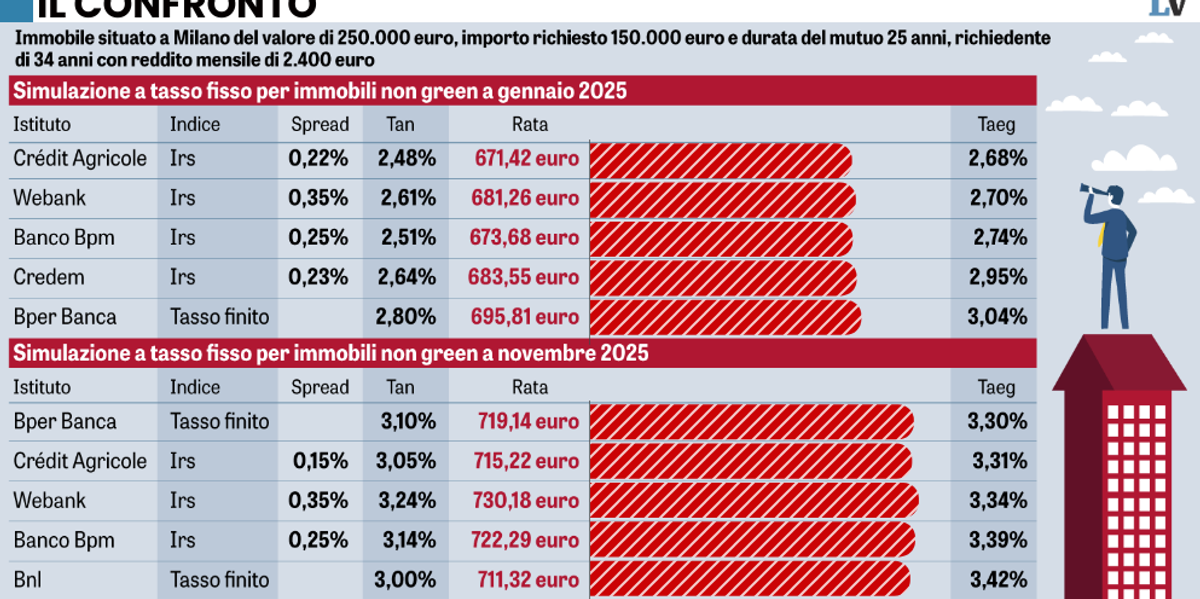

Nel 2025 la Bce ha tagliato di 1 punto gli interessi, ma i prestiti casa sono diventati più cari. Su un fisso (9 su 10 lo preferiscono al variabile) da 150.000 euro a 25 anni il salasso è di 600 euro all’anno. Motivo? I mercati non credono possano esserci altre sforbiciate.La Bce taglia i tassi o comunque non li aumenta e i mutui per comprare casa sono sempre più cari. È questo il paradossale fenomeno con il quale devono fare i conti le famiglie italiane che hanno deciso di indebitarsi pur di coronare il sogno di una vita: l’abitazione di proprietà. Tanto per intenderci: nel 2025, la Banca Centrale Europea ha limato per quattro volte il costo del denaro portandolo dal 3 al 2%. Si poteva sperare in qualcosa in più soprattutto con un Europa che cresce a ritmi lentissimi e con un’inflazione tutto sommato stabile, ma tant’è.Il punto è che il Taeg, che rappresenta la spesa totale per un finanziamento immobiliare, è aumentato in media nello stesso periodo dello 0,21%. Parliamo di una media appunto, perché i rincari si sono concentrati soprattutto sui prodotti a tasso fisso ai quali ricorrono la stragrande maggioranza dei mutuatari (9 su 10).Andiamo sul pratico e prendiamo un immobile a Milano da 250.000 euro per il quale viene chiesto alla banca un mutuo non green a tasso fisso dal valore di 150.000 e con una durata di 25 anni. Se questo finanziamento fosse stato sottoscritto a gennaio – tra i migliori prodotti (dati MutuiSupermarket) svettano Credit Agricole, Webank e Banco Bpm – la famiglia di cui sopra avrebbe dovuto affrontare un Taeg del 2,68% con una rata mensile da 671,42 euro. Chi invece ha deciso di aspettare, confidando nella possibilità che la Lagarde potesse accelerare la politica dei tagli, si è trovato di fronte a un’amara sorpresa. A novembre infatti i mutui più convenienti si presentano con un Taeg del 3,30% che comporta un esborso mensile di 720 euro. In soldoni: chi ha deciso di aspettare e di non sottoscrivere un mutuo a inizio anno, oggi, nonostante i tagli della Banca Centrale Europea, può trovarsi a pagare 50 euro al mese in più. Che corrispondono a 600 euro in un anno e a 15.000 euro nell’arco di tutta la vita del prestito: 25 anni appunto. Una brutta notizia che se stiamo alle ultime rilevazione di Bankitalia rischia di diventare bruttissima perché il fenomeno potrebbe non arrestarsi: l’istituto di via Nazionale ci dice infatti che a settembre il tasso annuale effettivo globale (Taeg, appunto) sui nuovi prestiti alle famiglie per l’acquisto di abitazioni si è collocato al 3,71%, in aumento dal 3,67% registrato ad agosto e anche rispetto al 3,61% di luglio. Come mai? A cosa è dovuta questa escalation? Il dato, come detto, risente anche della decisione degli italiani di scegliere (oltre il 90% dei casi secondo i dati di MutuiSupermarket) il fisso nonostante i variabili in media presentino prodotti con un Taeg oscillante tra il 2,40 e il 2,70% per le soluzioni green e e tra il 2,45 e il 2,90% per i cosiddetti prestiti brown. Ma c’è ovviamente dell’altro. «Da un lato», spiega alla Verità Guido Bertolino, responsabile business development di MutuiSupermarket, «sono cambiate le aspettative macroeconomiche rispetto all’inizio dell’anno. Diverse situazioni di tensione, dai dazi fino alle crisi geopolitiche e alla precaria condizione politica e finanziaria della Francia si sono attenuate. Nel senso che non sono deflagrate e che sia ha la sensazione che possano stabilizzarsi. Dall’altra parte abbiamo annunci su annunci di nuovi piani europei per investire sul riarmo che potrebbero provocare un’impennata dell’inflazione. Tutto questo ha convinto i mercati a scommettere sul fatto che non ci saranno altri tagli dei tassi sia nel breve che nel medio periodo. Abbastanza naturale, quindi, che l’Irs, cioè il tasso di riferimento dei mutui a tasso fisso, che guarda al medio-lungo periodo, continui lentamente a crescere. Ed è probabile che il fenomeno possa continuare». Se a questo si aggiunge che gli italiani, da sempre amanti della sicurezza, preferiscono pagare qualche euro in più con il fisso e non rischiare brutte sorprese negli anni a venire affidandosi al variabile, diventa chiaro come sia possibile che il costo medio di un mutuo continui a crescere nonostante la Bce tagli o lasci i tassi invariati.

Al di là degli stereotipi e delle banalità politicizzate, parliamo del rapporto fra le donne e la cucina. Dalla quotidianità ai grandi ristoranti.