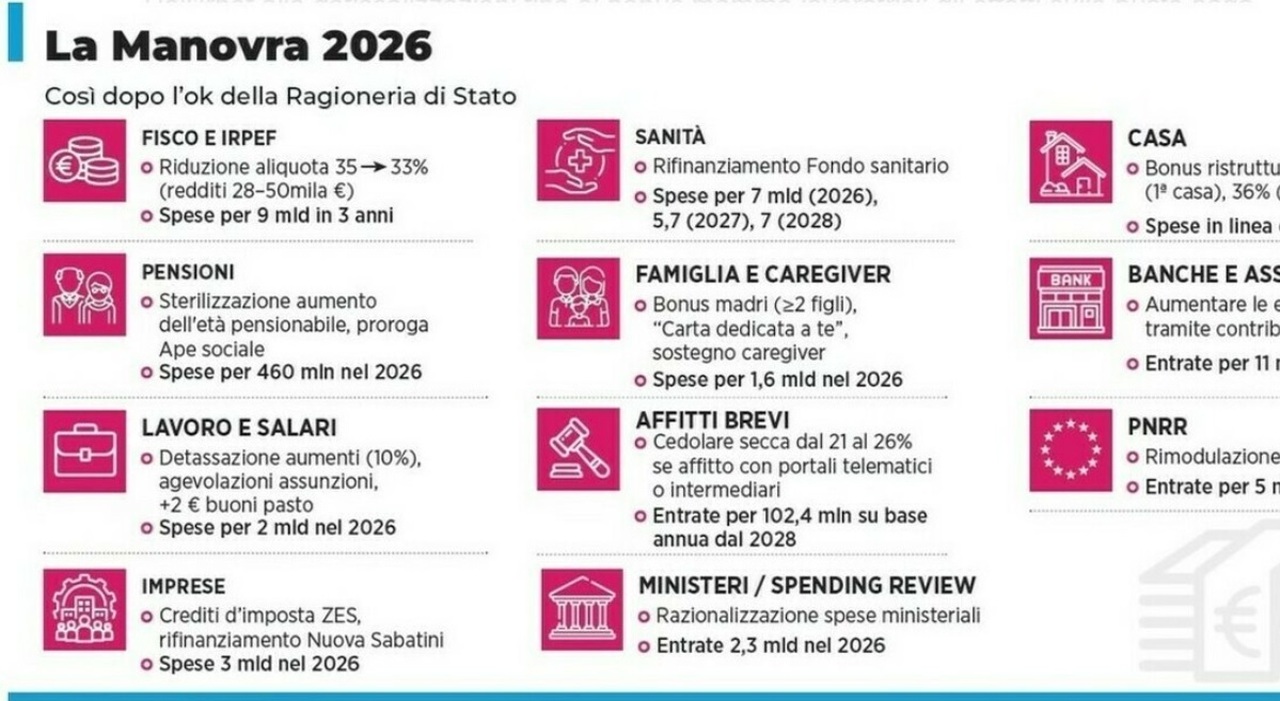

La Legge di Bilancio 2026 punta a ridisegnare la tassazione del lavoro dipendente, introducendo un pacchetto di nove regimi sostitutivi pensati per ridurre il peso fiscale su specifiche categorie di lavoratori.

A tracciare il quadro delle nuove misure è Il Sole 24 Ore, secondo cui la riforma dovrebbe entrare in vigore già da gennaio e comportare una minore entrata per lo Stato pari a circa 2 miliardi di euro di Irpef.

Incentivi per rinnovi contrattuali, turismo e sanità

Tra le principali novità spicca la flat tax al 5% sugli aumenti retributivi legati ai rinnovi dei contratti collettivi firmati nel biennio 2025-2026. L’agevolazione, destinata ai lavoratori del settore privato con redditi sotto i 28 mila euro, riguarda una platea stimata in 3,33 milioni di persone, con un beneficio medio di circa 142 euro.

Rimangono al 5% anche le imposte sugli straordinari degli infermieri e sulle mance nel comparto turistico, ambito segnato da una forte carenza di personale e da un’elevata incidenza di lavoro non dichiarato. Confermata inoltre l’aliquota agevolata del 15% sulle lezioni private e sulle ripetizioni svolte dagli insegnanti, misura che sinora ha prodotto risultati limitati.

Sanità, pubblica amministrazione e lavoro disagiato

La manovra prevede poi un’imposta sostitutiva del 15% per le prestazioni aggiuntive dei dirigenti medici e del personale sanitario. La stessa aliquota varrà per i dipendenti pubblici, fino a un tetto di 800 euro di imponibile, e per gli straordinari legati al lavoro notturno, festivo o prestato nei giorni di riposo. Quest’ultimo intervento riguarda oltre 2,3 milioni di lavoratori, con un beneficio medio stimato in 270 euro.

Premi di produttività e partite Iva

Il capitolo flat tax si estende anche ai premi di produttività: l’aliquota scenderà dall’attuale 5% all’1%, mentre il massimale di reddito agevolabile salirà da 3 mila a 5 mila euro. Il vantaggio medio previsto si aggira intorno ai 210 euro. Per i lavoratori autonomi, invece, la Legge di Bilancio conferma l’innalzamento della soglia di accesso al regime forfettario per i redditi “extra-stipendio”: il limite passerà da 30 mila a 35 mila euro, con aliquota al 5% per le nuove attività e al 15% per tutte le altre.

© RIPRODUZIONE RISERVATA

Risparmio e investimenti, ogni venerdì

Iscriviti e ricevi le notizie via email