di

Valentina Iorio

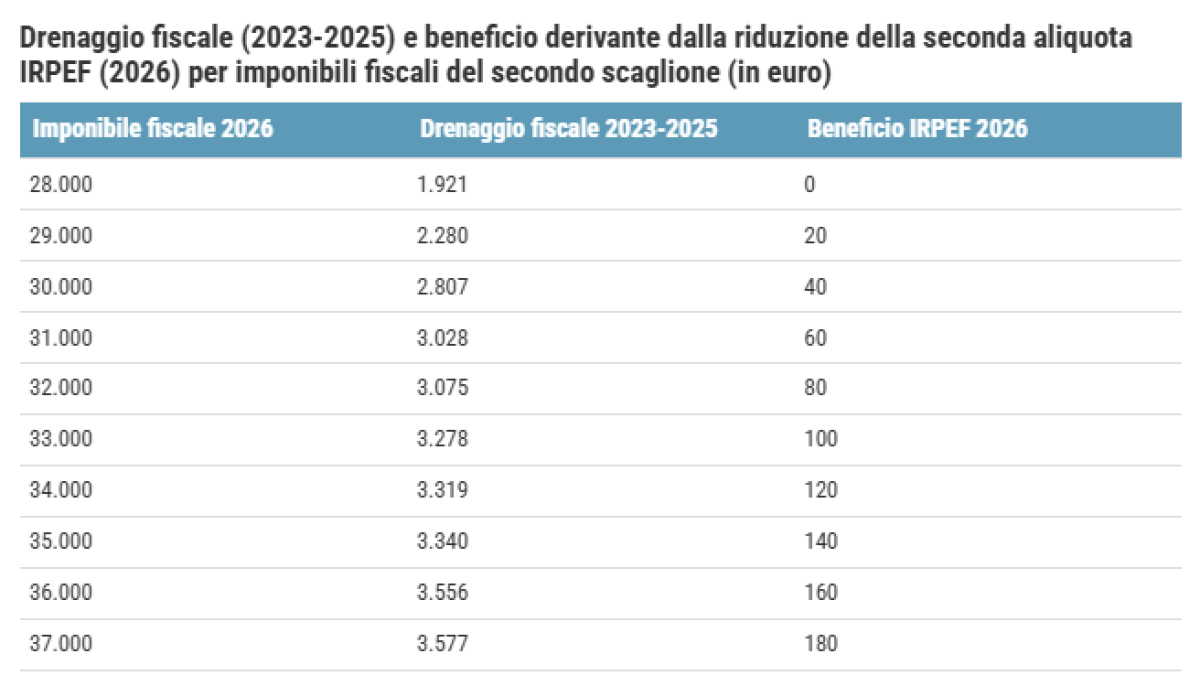

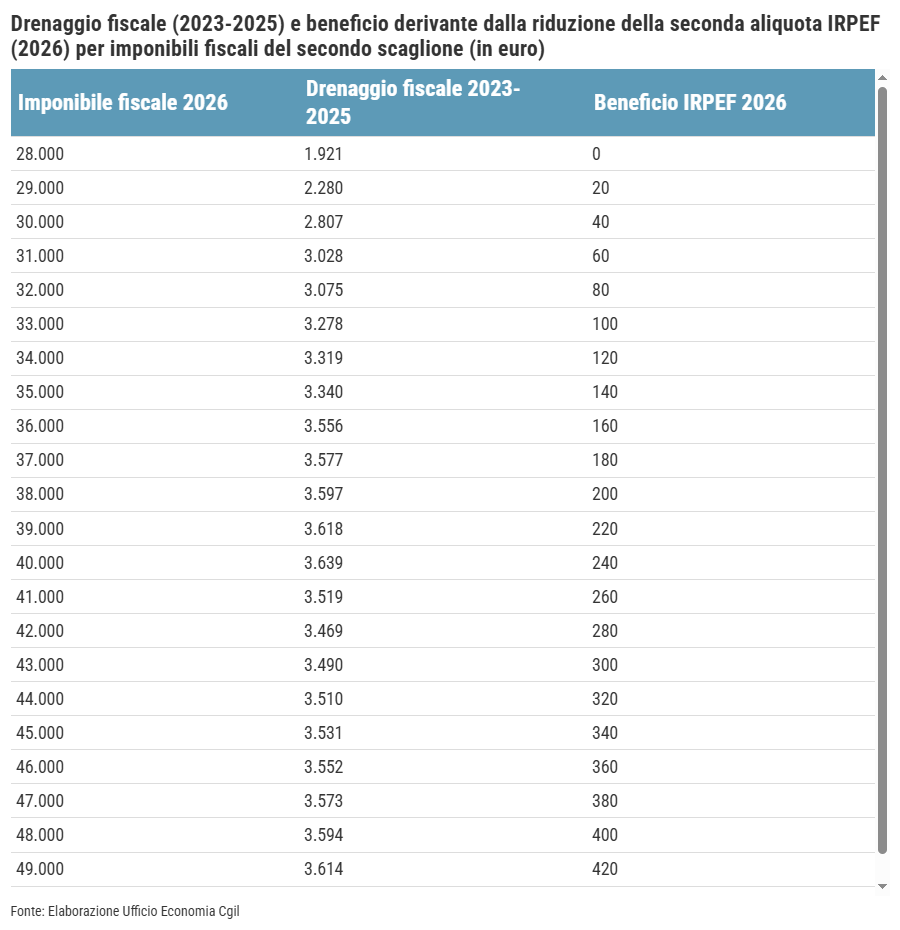

I calcoli della Cgil: un reddito di 40 mila euro lordi annui, ha subìto un drenaggio fiscale di 3.639 euro nel triennio 2023-2025 e avrà un beneficio di solo 240 euro all’anno

I benefici che il taglio dell’Irpef garantirà a chi ha un reddito lordo compreso tra 28 mila e 50 mila euro sono poca cosa e non bastano a compensare il drenaggio fiscale subìto nel triennio 2023-2025. Un «fiscal drag» che oscilla da un minimo di circa 1,9 mila euro a un massimo di oltre 3,6 mila euro. Mentre i benefici derivanti dalla riduzione della seconda aliquota Irpef dal 35% al 33% oscillano tra 0 e 440 euro l’anno. A mettere a confronto le cifre è una simulazione elaborata dall’Ufficio economia della Cgil nazionale.

Le simulazioni

Un reddito di 30 mila euro lordi annui ha subìto nel triennio 2023-2025 un drenaggio fiscale di 2.807 euro e riceverà dalla riduzione della seconda aliquota Irpef un beneficio di appena 40 euro all’anno, calcola la Cgil. Nel caso di 35 mila euro lordi annui, a fronte di un drenaggio di 3.340 euro ci saranno benefici per solo 140 euro all’anno. Mentre per un reddito di 40 mila euro lordi annui, il drenaggio ammonta a 3.639 euro contro un beneficio di soltanto 240 euro all’anno.

Cgil: «Senza neutralizzare il fiscal drag, si impoverisce il ceto medio»

«Senza neutralizzare il fiscal drag, indicizzando l’Irpef all’inflazione, il governo non aiuta la cosiddetta classe media, ma ne favorisce, anzi ne determina l’impoverimento», denuncia la Cgil. «Il ministro Giorgetti – dichiara il segretario confederale della Cgil Christian Ferrari – ha tenuto a sottolineare che con 40mila euro lordi all’anno non si è ricchi. Lo sappiamo benissimo. Ma non basta dirlo, occorre assumere decisioni conseguenti, cosa che l’esecutivo si guarda bene dal fare. Anzi, la sua politica fiscale va nella direzione opposta rispetto alla volontà sbandierata di voler sostenere i redditi medi».

Altre analisi sul fiscal drag

Su quanto le riforme fiscali in Italia abbiano consentito o meno di recuperare il fiscal drag gli economisti si dividono. Un recente studio di un gruppo di ricercatori della Bce sostiene che per l’Italia le riforme fiscali avrebbero più che compensato in aggregato l’intero fiscal drag. L’analisi della Bce si ferma al 2023. Dello stesso avviso è anche uno studio dell’Osservatorio del conti pubblici dell’Università Cattolica, secondo il quale: «Fra il 2019 e il 2023 il fiscal drag su dipendenti e pensionati è stato di circa 12,2 miliardi. Questa perdita è stata più che interamente compensata dalle riforme fiscali introdotte dal 2020».

Un’altra analisi pubblicata di recente su Lavoce.info, a cura di Marco Leonardi e Leonzio Rizzo, invece evidenzia che se per i redditi sotto i 35 mila euro la «restituzione» è stata maggiore, per quelli che guadagnano più di 35 mila euro l’anno le riduzioni fiscali sono state minime. La differenza sta nel metodo di calcolo. Nel caso della Bce e dell’Osservatorio dei conti pubblici per calcolare il «fiscal drag» si considera l’aumento del gettito fiscale derivante dal fatto che, a causa dell’inflazione, i redditi nominali crescono e i contribuenti pagano più tasse, ma i redditi reali rimangono invariati. La seconda prospettiva, invece, ritiene che il fiscal drag si possa verificare anche quando la retribuzione rimane costante. L’idea è che l’inflazione riduce il reddito reale e quindi il contribuente dovrebbe essere collocato in scaglioni di imposta meno onerosi.

5 dicembre 2025 ( modifica il 5 dicembre 2025 | 09:01)

© RIPRODUZIONE RISERVATA