di

Paolo Ciocca

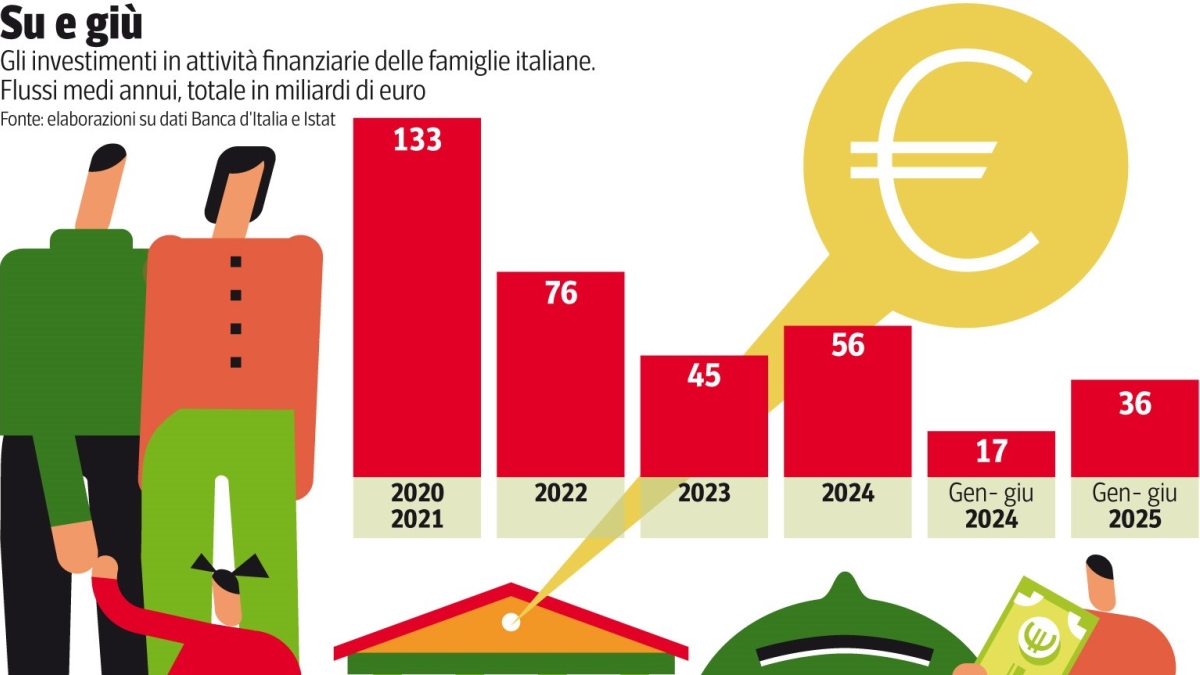

La buona dinamica dei mercati ha favorito la capacità di risparmio: nei primi sei mesi 36 miliardi in più nelle attività finanziarie. Con la liquidità al minimo degli ultimi 20 anni

La ricchezza finanziaria delle famiglie italiane si avvicina ai 6 mila miliardi di euro. Un ritmo graduale, ma costante, ha portato il valore del patrimonio dai 4.600 miliardi del 2019 ai 5.600 del 2023, per poi superare i 5.900 a giugno di quest’anno. L’andamento ancora favorevole dei mercati porta ad immaginare che quando saranno disponibili i dati di settembre potremmo assistere ad un ulteriore aumento della ricchezza, superando anche l’incertezza originata dalle nuove politiche commerciali.

Una dinamica favorita, in primo luogo, dalla capacità di risparmio delle famiglie italiane, nonostante lo scenario sempre incerto. Nei primi sei mesi del 2025, 36 miliardi di euro di nuove risorse sono stati investiti in attività finanziarie, più del doppio di quanto era stato accantonato nello stesso periodo dello scorso anno. Oltre ai nuovi investimenti, il rendimento positivo del portafoglio, sebbene in rallentamento rispetto al 2024, ha aggiunto altri 110 miliardi al patrimonio.

Le famiglie italiane hanno, inoltre, continuato a modificare la composizione del portafoglio, cercando un sempre migliore equilibrio tra sicurezza e rendimento. I depositi e il circolante hanno perso ulteriormente importanza. In sei mesi, sono stati prelevati dai conti 11 miliardi di euro, portando il saldo complessivo sotto i 1.580 miliardi, con la quota nel portafoglio scesa dal 32,3% del 2020 al 26,4%, il valore più basso degli ultimi diciannove anni.

È, invece, cresciuta l’attenzione per i titoli pubblici, con 16 miliardi di euro di nuove risorse. Il valore complessivo dell’investimento si è avvicinato ai 330 miliardi, il 5,5% del totale della ricchezza finanziaria, un livello che non si vedeva da prima della crisi dei debiti sovrani. L’interesse delle famiglie per i titoli pubblici si è mantenuto alto anche nella seconda parte dell’anno, come dimostrato dal successo del recente collocamento del Btp valore.

Le preferenze

Le famiglie sono, quindi, tornate a svolgere un ruolo importante nel finanziamento del debito italiano: la quota di titoli pubblici detenuti direttamente ha superato il 12%, quasi 3 volte quella del 2012. Guardando la distribuzione del debito, appare anche evidente il peso crescente degli investitori esteri, tornati a possedere un terzo dei titoli pubblici italiani in circolazione. Ulteriori disinvestimenti hanno, invece, interessato i prodotti assicurativi e previdenziali. Negli ultimi due anni e mezzo, quasi 30 miliardi sono usciti da questa tipologia di investimento, erodendo parte del rendimento positivo e portando il valore complessivo del portafoglio intorno ai 1.140 miliardi, poco meno di un quinto del totale.

Nella ricerca di un miglior rendimento le famiglie preferiscono affidarsi ad una gestione professionale, piuttosto che investire direttamente nei mercati azionari. In sei mesi, 26 miliardi di euro di nuove risorse sono stati investiti nei fondi comuni, dopo i 22 del 2024. Nel complesso, il valore delle quote si avvicina a 860 miliardi, circa il 14,5% del portafoglio. È proseguito, invece, il disinvestimento di azioni quotate direttamente possedute dalle famiglie, con un deflusso di risorse che negli ultimi due anni e mezzo ha raggiunto i 14 miliardi, portando la quota sul totale della ricchezza intorno all’1,5%. Diverso il peso delle azioni e partecipazioni non quotate, che rappresentano la partecipazione dell’imprenditore nel capitale aziendale: il valore complessivo supera i 1.600 miliardi, più di un quarto del portafoglio.

Poco più di 5.900 miliardi di valore delle attività finanziarie delle famiglie italiane equivalgono a oltre 100 mila euro pro-capite. Si tratta, però, di una media non rappresentativa della reale distribuzione.

I dati della Banca d’Italia mostrano, infatti, come quasi la metà della ricchezza netta, considerando anche la componente immobiliare e i debiti, sia posseduta dal 5% della popolazione più ricca, mentre la quota del 50% più povero si ferma poco sopra il 7%. Un elemento da non sottovalutare nel ragionare sugli effetti che risparmio, investimenti ed andamenti dei mercati finanziari possono avere sulle decisioni di spesa delle famiglie.

5 dicembre 2025 ( modifica il 5 dicembre 2025 | 17:06)

© RIPRODUZIONE RISERVATA