di

Adriano Barrì

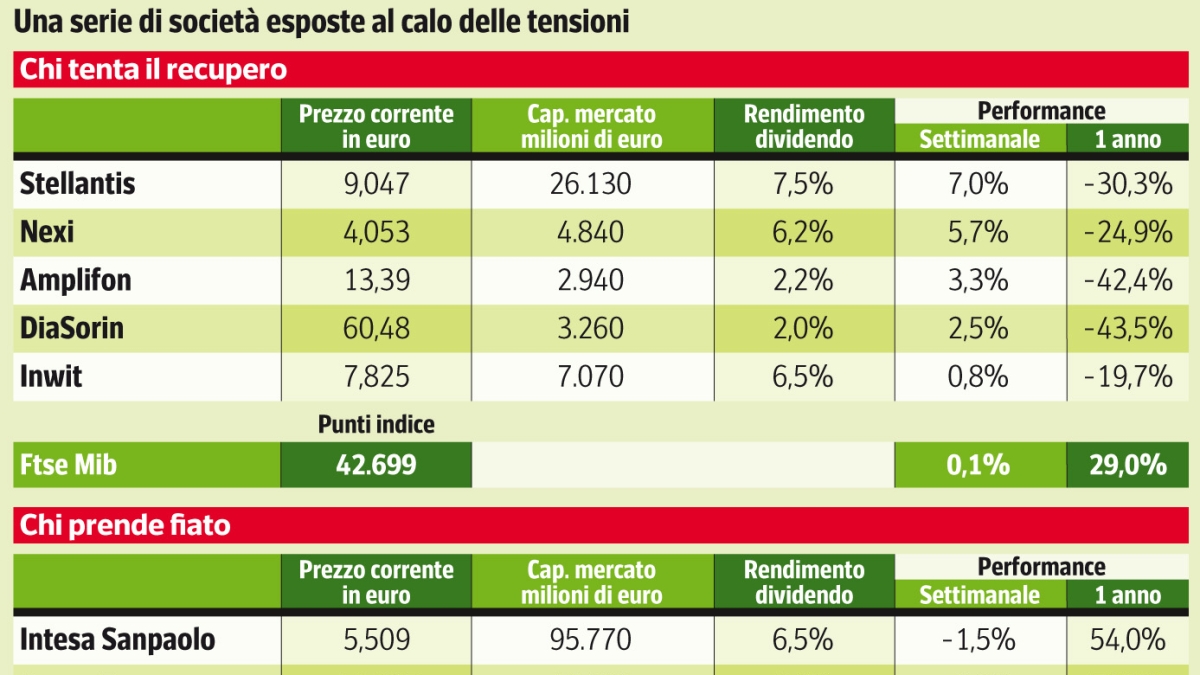

Amplifon, DiaSorin, Nexi, Stellantis o Inwit hanno avuto una settimana positiva dopo un anno in rosso: sullo sfondo le novità internazionaliche potrebbero abbassare la tensione tra Russia e Ucraina

L’accelerazione nelle trattative tra Russia e Ucraina ha prodotto, negli ultimi giorni, un cambiamento sottile ma evidente nel sentiment degli investitori europei. Dopo mesi in cui difesa, finanza e tecnologia hanno trainato il mercato, lo scenario di una possibile distensione geopolitica sta aprendo la porta a qualcosa che a Piazza Affari non si vedeva da tempo: una rotazione verso i titoli ritardatari. Quelle società che, finora, hanno partecipato poco e nulla al rally dell’ultimo periodo. Per vari motivi. E mentre l’indice Ftse Mib — il paniere che raggruppa i titoli più rappresentativi del nostro listino, ha chiuso la settimana in sostanziale equilibrio, alcuni dei grandi «dimenticati» dell’ultimo anno hanno improvvisamente ritrovato slancio.

Un’analisi de L’Economia del Corriere mostra chiaramente questo cambio di passo. Stellantis, ad esempio, reduce da un -25,5% su base annua, è tornata tra i titoli più comprati della settimana, sostenuta anche dal rilancio di Mirafiori che in una fase di maggiore visibilità macro diventa un catalizzatore importante sulla capacità dell’azienda di crescere nel futuro.

Nexi, la società di pagameanti digitali, altro nome finito nel mirino delle vendite negli ultimi dodici mesi (-24,9%), ha beneficiato di un sentiment più favorevole sul comparto tech europeo, che, a differenza dei cugini statunitensi, storicamente reagisce meglio quando si attenuano i rischi geopolitici. Sul titolo Equita Sim ha confermato la raccomandazione buy e il prezzo obiettivo a 7 euro dopo la notizia che Cdp sarebbe interessata ad aumentare la propria partecipazione rispetto all’attuale livello, potenzialmente rilevando quote appartenenti ad alcuni fondi azionisti.

Il rimbalzo di Amplifon e DiaSorin, anch’essi in rosso a doppia cifra a dodici mesi, va invece letto come un primo segnale di normalizzazione nel settore della salute e dei consumi discrezionali.

Amplifon, che nell’ultimo anno ha perso oltre il 40%, resta una storia strettamente legata alla dinamica dei consumi globali, ma l’idea di un contesto internazionale meno teso sta spingendo alcuni gestori a riconsiderarne le prospettive. In questo contesto Barclays ha ridotto da 20,5 a 19,5 euro il prezzo obiettivo, livello che resta ampiamente al di sopra degli attuali prezzi di Borsa dell’azione, confermando la raccomandazione overweight (sovrappesare in portafoglio ndr). Gli analisti hanno limato le stime ma confermano di essere, «positivi sul percorso di crescita di medio termine». DiaSorin, -43,5% su un anno, ha beneficiato del miglioramento del sentiment europeo sulla diagnostica, settore che nei dati dell’indice paneuropeo Stoxx su base settimanale risulta tra i migliori performer dopo mesi di debolezza. Un caso a parte è Inwit, tornata a muoversi dopo un lungo periodo di lateralità. Con un dividend yield del 6,5%, tra i più elevati dell’intero Ftse Mib, la società delle torri di telecomunicazione è tipicamente una delle prime a essere riscoperta quando il mercato inizia a cercare titoli difensivi o storie con visibilità sui flussi di cassa. L’allentamento delle tensioni geopolitiche ne ha rafforzato l’appeal, spingendo parte del mercato a interrogarsi se non fosse stata penalizzata più del dovuto.

La mappa di chi prende fiato

Sul fronte opposto, quello dei titoli che prendono fiato, si trovano alcuni dei protagonisti assoluti dell’ultimo anno. Intesa Sanpaolo e Banco Bpm, dopo mesi di corsa ininterrotta e con dividendi rispettivamente del 6,5% e del 6,8%, hanno mostrato leggere prese di profitto settimanali, un movimento fisiologico in un mercato che inizia a guardare oltre il grande ciclo del rialzo dei tassi. Prysmian, reduce da una delle migliori performance triennali del listino, ha ripiegato anch’essa, risentendo della generale debolezza del settore industriale europeo rilevata nei dati dell’indice Stoxx. E poi c’è Leonardo, protagonista indiscusso del ciclo 2024 e penalizzata questa settimana dall’ipotesi, ancora lontana, ma possibile, di un rallentamento strutturale delle spese per la difesa.

Non abbastanza per impedire a Intesa Sanpaolo di alzare da 52,5 a 57 euro il prezzo obiettivo, confermando però la raccomandazione neutral. Gli analisti hanno aumentato le loro stime 2025-2026-2027 «dopo i risultati del terzo trimestre molto forti» e si aspettano che il gruppo possa registrate un tasso composto medio annuo di crescita dell’utile intorno al 16% nei prossimi tre anni, «ben oltre quelli di Thales e Bae Systems». Inoltre, per gli esperti Leonardo ha «buone chance di aggiudicarsi importanti contratti export, anche a breve».

5 dicembre 2025

© RIPRODUZIONE RISERVATA