di

Walter Riolfi

Nelle ultime settimane i privati avrebbero mostrato maggior prudenza verso il rally infinito della Borsa, complici le limature di titoli tech, dopo gli exploit della primavera. Mentre le previsioni delle grandi case per il 2026 «vedono» l’indice S&P500 arrivare anche a 9 mila punti

Il peggior ribasso dal trumpiano «giorno della liberazione» di aprile, hanno gridato gli operatori di Wall Street, mostrando un’apparente preoccupazione sul prosièguo della formidabile corsa dei titoli tecnologici. Non vedevano una correzione da sette mesi, ammesso che fosse degna di nota quella di ottobre, quando l’indice era sceso meno dell’1,5%. E il 13 novembre, nota Giuseppe Sersale di Anthilia, è stato anche il primo giorno in cui s’è accennato allo scoppio della bolla sui titoli dell’intelligenza artificiale.

Ma, quando l’S&P 500 ha bucato al ribasso la media mobile a 50 giorni, s’è percepito addirittura un filo di sgomento. Dal 2022, la media mobile è stata forata una decina di volte e, se si tralasciano due cadute del 17% (giugno 2022 e aprile 2025), la perdita media era stata del 6%.

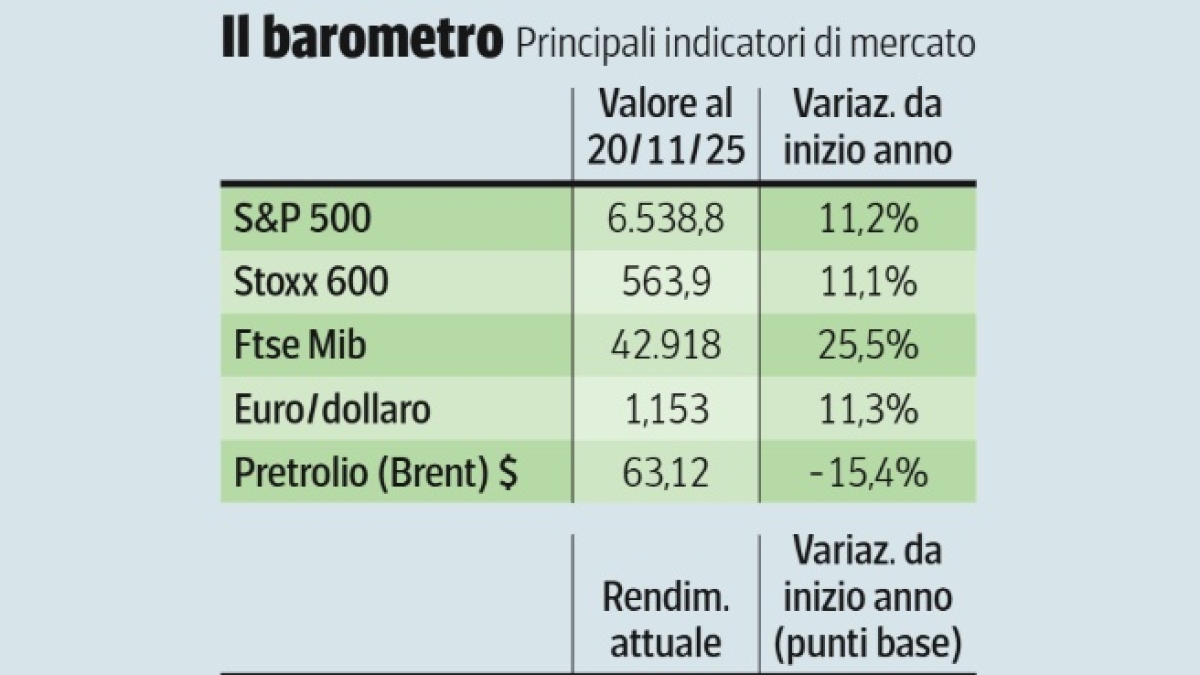

Nulla di drammatico, specie per una Borsa che in neanche tre anni è salita del 79%. Martedì scorso, il ribasso dai massimi si misurava nel 4% per l’S&P e 6,4% per il Nasdaq.

I Magnifici 7 segnavano una perdita del 7,8% e Nvidia del 12%: limature, dopo un volo rispettivamente del 70 e del 120% da marzo.

Qualcuno ha un poco alleggerito le posizioni, non liquidato i titoli. E più che il rischio di una bolla speculativa, cui (quasi) nessuno vuol credere seriamente, è stato il riemergere di un briciolo di prudenza nell’assenza di dati economici a causa dello shutdown e nell’incertezza sulla prossima mossa della Fed. Non a caso, al Cme, le probabilità di un taglio dei tassi a dicembre sono scese al 30%, dal 99% di un mese fa. Se questa prudenza è dettata dalla ragione, si suppone siano stati i grandi investitori a innescare la correzione. Di certo, fino al 13 novembre, ultimo giorno di rilevazione del sondaggio di Bank of America, i grandi gestori internazionali nemmeno si sognavano di vendere. Avevano ridotto la liquidità ai minimi storici, per investirla sui Magnifici 7, come mai s’era visto in precedenza, e pure sulle azioni che erano rimaste al palo (farmaceutici, beni di consumo).

A parole dichiaravano il rischio di una bolla speculativa sui titoli dell’Ai (45% degli intervistati contro il 33% di ottobre), ma, come raccontano gli analisti di State Street, avevano invece aumentato l’esposizione azionaria al «livello più alto degli ultimi 18 anni».

Il contesto e la ripresa

Paradossalmente i piccoli investitori (retail) avrebbero mostrato maggior prudenza, a giudicare dall’umore misurato da AAII, poiché solo 31,6% s’era dichiarato ottimista. E, a sentire gli analisti di Vanda Research, tra l’esercito della clientela retail si sarebbe registrata una minor convinzione sulla sostenibilità di questa lunga ascesa delle borse.

Può essere: ma all’inizio della passata settimana è stato questo esercito a tentare inutilmente il rialzo all’apertura di Wall Street. E mercoledì, complici le ricoperture, finalmente c’è riuscito: S&P, Nasdaq, Magnifici 7 e persino Oracle, il titolo più sopravvalutato e rischioso del comparto Ai, sono rimbalzati e la ripresa è proseguita nei giorni seguenti.

Il peggior ribasso e le stime di corsa

Così il «peggior ribasso da aprile» parrebbe dissolto. C’erano pochi dubbi che sarebbe stato così. Goldman Sachs e Ubs hanno ribadito che di bolla speculativa non c’era nemmeno l’ombra. Citadel ha precisato che il «rally di Natale» era solo ritardato, non cancellato; Jefferies ha notato ben 14 ragioni per cui la corsa di Wall Street sarebbe proseguita intatta. E Nomura, Morgan Stanley ed Evercore hanno sciorinato radiose previsioni per il 2026, con l’indice S&P che potrebbe salire fino a 9.000 punti, il 35% più alto di oggi.

In questo contesto, gli analisti di Goldman parrebbero fin troppo prudenti, stimando un obiettivo a 7.200 punti il prossimo anno. Però sono tra i più fiduciosi sulla crescita economica nel 2026, pronosticando disoccupazione stabile al 4,3%, inflazione in calo al 2,3% e un pil al 2,5%. Eppure, vedono altri tre tagli ai tassi Fed e ci si chiede perché, se le cose vanno a gonfie vele. In effetti il pil americano potrebbe crescere più del 2,5% negli anni a venire.

La spesa prevista in infrastrutture legate all’Ai nel quadriennio 2025-2028 dovrebbe facilmente superare i 2mila miliardi, il 7% del Pil.

Gli investimenti a debito dei Big

La stima parrebbe approssimata per difetto, se si considera che Google, Microsoft e Amazon hanno progetti di spesa per oltre mille miliardi e che OpenAI, che fa ricavi annui per 20 miliardi, intende investirne 1.400 nei prossimi 8 anni: tutti raccolti a debito. La narrazione che questi investimenti possono essere finanziati con flussi di cassa non regge più. Il cash di Google, Amazon e Microsoft, che 5 anni fa superava il 40% dei loro attivi, s’è già ridotto al 15-18% e Morgan Stanley stima che le maggiori società Ai dovranno indebitarsi per 1.200 miliardi per finanziare i loro investimenti. Ed è già iniziata la corsa a costruire data center, strutture produttive e centrali elettriche che dovranno fornire l’energia necessaria. Hyperion sta lavorando a un progetto gigantesco, grande quasi quanto la penisola di Manhattan, e questa corsa agli investimenti (e ai finanziamenti), ben più di quella Internet di fine secolo, ricorda piuttosto la frenesia di metà Ottocento per le ferrovie inglesi: tutte conclusasi con lo scoppio della bolla speculativa.

Tanti investimenti significano pure tanto debito, col denaro preso a prestito non solo dalle banche, che sembrano assai guardinghe, ma da finanziarie, assicurazioni, fondi di private equity, fondi d’investimento, società di criptovalute, tutti desiderosi di partecipare a questa nuova, rivoluzionaria corsa all’oro. E, proprio sul mercato del credito si cominciano a vedere i primi veri rischi: Barclays, Moody’s e S&P hanno declassato i bond di Oracle a quasi spazzatura, BofA ha consigliato di vendere allo scoperto quelli di quasi tutte le società Ai.

10 dicembre 2025

© RIPRODUZIONE RISERVATA