di

Angelo Drusiani

Aspettando l’evoluzione del costo del denaro, alla luce delle ultime promozioni per il debito dell’Italia, i più prudenti possono investire il 60% in titoli brevi. Ai più coraggiosi i bond. Per tutti una mini-riserva da impiegare strada facendo

Dove andranno i tassi di interesse nel 2026? Ecco gli scenari e le ricette per investire considerando tre diversi profili di rischio e il quadro d’insieme dell’economia globale. Sarà interessante seguire il decorso del tasso di riferimento Usa, scesi dal 10 dicembre al 3,75%, all’indomani della chiusura dell’era Powell, il presidente della Fed in carica. Difficile ipotizzare ora le mosse del futuro timoniere: seguirà o non seguirà i desideri di Trump, riducendo ancora sensibilmente il valore dei Fed Funds? Non c’è dubbio che la nuova strategia avrà effetti su tutta l’economia, non solo sugli Stati Uniti. In quest’ambito, la tanto criticata Eurozona ha gestito fino ad ora con saggezza il movimento dei tassi. Non a caso uno degli elementi base da considerare pensando alla strategia di investimento è il rapporto tra euro e dollaro. Il primo gennaio 2025 occorrevano 1,04 dollari per acquistare 1 euro. Ma poi il rapporto è salito via via: 1,15 dollari per 1 euro il 21 aprile, 1,18 il 3 luglio, 1,19 il 16 settembre e 1,17 il 13 dicembre.

Il confronto Usa-Eurozona

Graficamente è un percorso quasi sempre in salita per un dollaro in fase di declino contro la moneta unica europea. Per chi ha una buona propensione al rischio, scommettere su una ripresa della moneta statunitense sembrerebbe una scelta vincente. Ma stiamo vivendo una fase politica davvero complessa che potrebbe spingere ancora più giù il valore del dollaro, con riflessi negativi sulle esportazioni dei Paesi europei. Il confronto Eurozona-Usa è, forse, l’aspetto più importante da verificare, con conclusioni a due facce: positive, per chi investe prendendosi rischi che possono portare rendimenti interessanti, negative per chi non ama l’incertezza in campo finanziario. E l’Italia? Il 2025 è stato un anno importantissimo nel quale le agenzie di rating hanno «promosso» il debito del nostro Paese. Solo DBRS Morningstar si è spinta a dare una A, per le altre il miglior voto resta comunque nell’area tripla B. In ogni caso sta lentamente maturando il ritorno verso un giudizio più positivo che dovrebbe facilitare le scelte degli investitori. Con rendimenti più contenuti, però, perché un rating più elevato abbassa il prezzo da pagare al mercato per collocare i titoli di Stato.

Il portafoglio conservativo

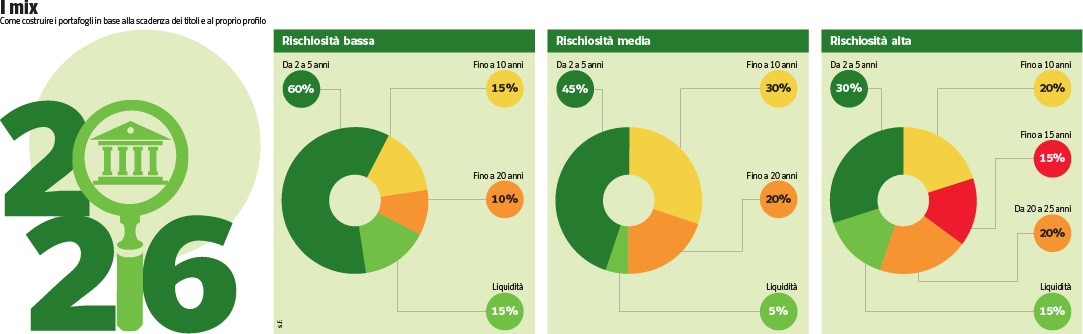

Fin qui il quadro di insieme. Tra tassi, economia e geopolitica. Ed ecco allora come tradurlo in ricette di investimento diverse a seconda della propensione al rischio. Gli strumenti da considerare sono soprattutto le emissioni del Dipartimento del Tesoro italiano, affiancando loro titoli di Stato di Paesi di Eurozona e, per chi dispone di una propensione al rischio di buon livello, anche in emissioni governative statunitensi. In questo caso, oltre al rischio classico che caratterizza gli investimenti in titoli, ha un peso non trascurabile la componente cambio tra euro e dollaro Usa. Chi ha una propensione al rischio molto bassa, potrebbe investire il 60% del patrimonio risparmiato in emissioni con scadenza compresa tra due e cinque anni, il 15% per cento in emissioni con scadenza fino a dieci anni, il 10% in emissioni con durata massima venti anni, lasciando il restante 15% sul conto corrente.

Il fattore liquidità

Se invece la propensione al rischio è di medio livello ecco le proporzioni: 45% in titoli con scadenza tra due e cinque anni, 30% in emissioni con durata decennale, 20% con data di rimborso massima ventennale, il resto in liquidità. Con propensione al rischio medio alta, la quota per la durata 2/5 anni scende al 30% del patrimonio, 20% per le scadenze con durata decennale, 15% per la scadenza quindicinale, 20% suddiviso tra scadenze a 20 e a 25 anni, il restante 15% in conto corrente. La presenza di liquidità, un elemento che ritorna in tutte e tre le composizioni e che quindi vale per tutti i profili di rischio, ha un duplice obiettivo: evitare la cessione a mercato di titoli presenti in portafoglio in caso di necessità, soprattutto se si sta attraversando una fase di mercati positiva. E avere un polmone per investire strada facendo altro denaro in una o più delle opzioni indicate, se si ravvisano buone opportunità d’incremento del valore di mercato. Nelle due tabelle una selezione di emissioni con cui realizzare le tre idee rappresentate.

23 dicembre 2025

© RIPRODUZIONE RISERVATA