di

Fausta Chiesa

Gli Usa sono diventati il primo fornitore di Gnl della Ue. Ma per il greggio la quota è del 16% e difficilmente salirà. I motivi? Eccoli

Che Donald Trump fosse interessato a scatenare la guerra sull’energia – contro la Russia, in chiave anti Cina e per prendersi fette di mercato – lo si sapeva sin da quando, nell’estate scorsa, ha imposto all’Unione europea di acquistare prodotti energetici per 750 miliardi di dollari (640 miliardi di euro) in tre anni (2026-2028) nell’ambito dell’accordo sui dazi. Una cifra enorme, se si considera che nel 2024, in base agli ultimi dati annuali disponibili di Eurostat, l’Europa nel 2024 ha importato oil&gas«energia» per 375 miliardi di euro, di cui solo 76 miliardi dagli Stati Uniti, circa 85 miliardi di dollari, quindi molto meno rispetto ai 250 miliardi annui previsti dall’accordo commerciale.

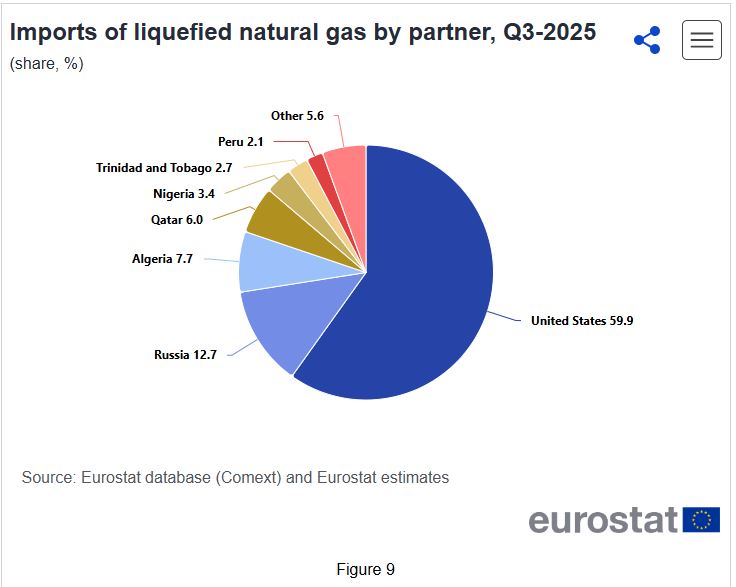

Usa primi per export di Gnl nella Ue

Ma se per il gas Trump può dire di aver compiuto la missione, perché gli Stati Uniti con il gas naturale liquefatto (Gnl) sono il principale fornitore dell’Ue, con il 59,9% di tutte le importazioni nel terzo trimestre del 2025, la stessa cosa non può dire – e forse non potrà mai dirlo – del petrolio. Per il metano, la Ue si sta affrancando dalla Russia (che ha ancora una fetta del 12,7% di Gnl e poco metano che arriva via tubo) e lo ha fatto spostando gli approvvigionamenti sul gas liquefatto, che viaggia via nave e può arrivare da ovunque.

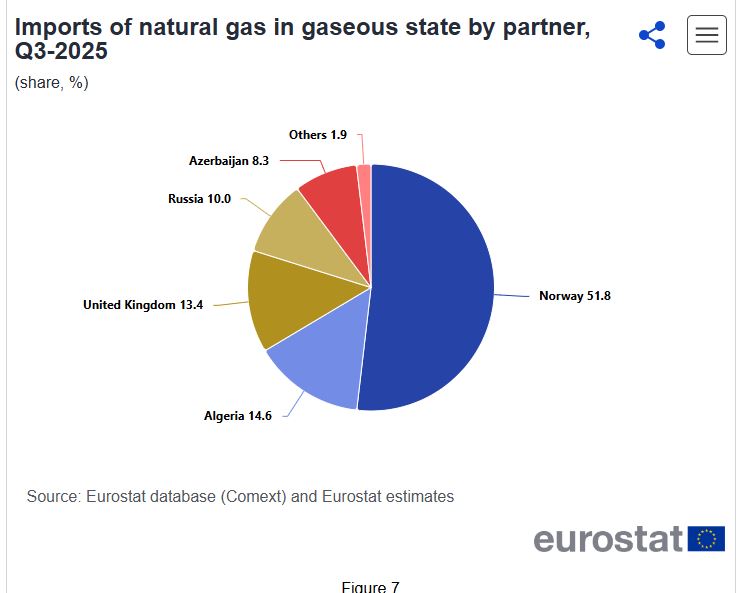

Il gas russo via tubo al 10%

La dipendenza dai gasdotti collegati alla Russia è ormai scesa al 10 per cento e riguarda soprattutto Paesi che non avendo accesso al mare non possono importare direttamente gas liquefatto come l’Ungheria e la Slovacchia e quindi lo ricevono per la maggior parte dei quantitativi attraverso il TurkStream.

La Russia non tornerà

La Russia, che fino al 2022 anno di inizio dell’invasione dell’Ucraina era il principale fornitore della Ue ( e dell’Italia) con il 40% circa del metano (che arrivava via tubo), oggi nelle vendite all’Europa conta poco e con la decisione di Bruxelles sarà estromessa del tutto entro fine 2027. Mosca già non vende più gas all’Italia, anche perché il gasdotto passava dall’Ucraina che il primo gennaio 2025 non ha rinnovato il contratto di passaggio scaduto il 31 dicembre 2024 con la Russia. Inoltre, Eni ha in corso un arbitrato internazionale con Gazprom per il non rispetto del contratto sui quantitativi forniti dopo la crisi con l’Ucraina e il ceo Claudio Descalzi ha dichiarato che per quanto riguarda il Cane a sei zampe le forniture russe non ripartiranno, anche perché nel frattempo il gruppo ha stretto contratti con altri fornutori (in primis Usa e Qatar). Per il gas di Putin difficilmente si aprirà una nuova porta verso l’Europa. Mentre Trump si è aperto un varco.

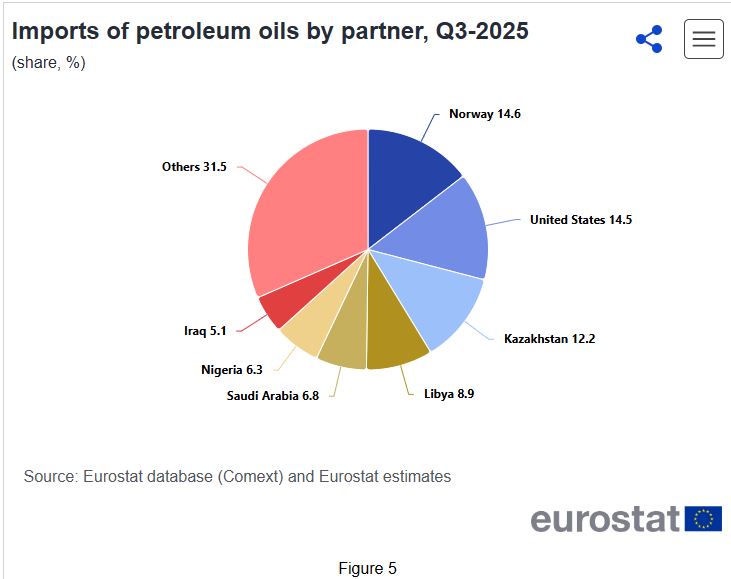

Petrolio, la quota Usa

Sul petrolio, invece, il discorso cambia. Nel 2024 gli Stati Uniti (che oltre a essere il maggior consumatore sono anche il maggior produttore mondiale con una quota di oltre il 20%, seguiti da Arabia saudita, Russia, Canada, Cina, Iraq, Iran, Emirati Arabi, Brasile e Kuwait secondo la Aie) hanno fornito il 16,1% delle importazioni dell’Ue, appena dietro alla Norvegia (fonte Eurostat). Ma difficilmente quella quota salirà di molto. E questo sia per motivi di tipologia di greggio. Sia per questioni di costi di estrazione Sia per questioni di mercato globale, che nel caso del greggio è molto diversificato.

Cento sfumature di greggio

Se infatti il gas metano è tutto uguale – che sia sottoforma gassosa e trasportato via tubo o liquefatto trasportato via nave – di greggi ne esistono una varietà di tipi, che richiedono specifiche tipoligie di impianti di raffinazione per poter essere trasformati in prodotti come i carburanti. Quello americano per l’Europa non va bene. «Il grezzo americano- spiega Gianni Murano, presidente Unem – è qualitativamente più leggero mentre le raffinerie europee lavorano miscele di grezzi medi e pesanti. Per utilizzarlo dobbiamo miscelarlo con grezzi di altre provenienze».

Lo shale oil e i costi di estrazione

Poi i costi di produzione del petrolio negli Usa, che è fatta principalmente dallo shale oil (greggio proveniente dalle rocce di scisto estratto tramite un processo di fratturazione idraulica, il cosiddetto fracking) sono ai limiti della redditività, alle quotazione attuali del Wti poco sopra i 58 dollari al barile. «Con prezzi bassi – spiega Davide Tabarelli, presidente di Nomisma energia – cala la produzione interna da fracking, quella che a partire dai tempi di Obama ha consentito agli Usa di diventare indipendenti energeticamente e di non curarsi delle dinamiche del mercato petroliofero internazionale da dove invece erano fortemente dipendenti».

Un mercato molto rifornito

Poi c’è il mercato globale, che è molto rifornito. «La domanda petrolifera mondiale aumenta, ma oggi più lentamente della produzione – spiega Tabarelli – e ogni anno occorre sostituire enormi riserve sfuttate. Le risorse più facili da accedere sono sempre nei Paesi Opec, fra cui il Venezuela, ma anche Iran, Nigeria, Libia, tutti Paesi nel mirino degli Usa per una ragione o per l’altra che sono costretti oggi a esportare meno».

L’Ocse e l’Ocse plus, in cui rientra anche la Russia, possono decidere di aumentare la produzione e mettere sul mercato una quantità maggiore, quindi non ci sarebbero problemi di approvvigionamento. «L’Opec – ricorda Tabarelli – nacque proprio nel settembre del 1960 per contrapporsi al capitalismo delle Sette Sorelle, termine non a caso cognato da Mattei. E l’Opec ha la capacità di petrolio non utilizzata, circa 4 milioni di barili giorno e se volesse potrebbe portare i prezzi verso i 20 dollari e far crollare la produzione Usa che ha costi intorno ai 50 dollari. L’Arabia Saudita, il deus ex machina dell’Opec, lo ha già fatto nel 1985, nel 1998 e nel 2016. Ci mette poco, anche perché è aiutato dagli altri dell’Opec Plus, in particolare Russia, Azerbaijan e Messico». A dimostrazione di questo sono state le reazioni dei mercati internazionali: le quotazioni del petrolio sono rimaste pressoché invariate dopo il blitz Usa in Venezuela. Salvo ricatti politici, l’Europa è libera di acquistare greggio da chi vuole.

Con Pechino ricatto impossibile

Poi c’è il petrolio del Venezuela, che ha le riserve più alte del mondo. Caracas a causa di mancati investimenti da anni produce meno delle sue potenzialità: circa un milione di barili al giorno, spesso meno. E vende oltre l’80% del greggio estratto alla Cina. Si tratta di una percentuale trascurabile (molto meno del 10%) dell’import di petrolio di Pechino, che nel 2025 ne ha comprati oltre 16 milioni di barili al giorno (fonti Opec e Aie) e che ha tra i suoi fornitori principali il Medio Oriente, la Russia e l’Arabia Saudita. Dunque ci vuole ben altri per intimorire la Cina dal punto di vista della sicurezza energetica, che si basa su un solido rapporto con la Russia, che ne è il fornitore più importante.

Il petrolio non è tutto uguale

Il tipo di greggio venezuelano e altri prodotti petroliferi di Caracas come l’Rbob interessano agli Usa per sé stessi (come spiegato qui). In futuro, se le major americane torneranno nel Paese latinoamericano (è rimasta solo Chevron in minima parte) il greggio venezuelano potrebbe avere uno sbocco anche in Europa. «Il petrolio venezuelano – spiega ancora Murano di Unem – è del tipo pesante idoneo quindi per produzioni di bitumi o per raffinerie ad alto grado di conversione ovvero con impianti cocker. In Italia è adatto per gli impianti più complessi (come la Saras) e dedicati a lubrificanti/asfalti (Augusta/Ravenna). In Europa, sia per le sanzioni sia per la difficile situazione venezuelana, se ne importa sempre meno ma per Spagna e Italia nel passato era un buon riferimento. Può quindi rappresentare una alternativa anche al grezzo russo Urals per molte raffinerie quando la produzione riprenderà a livelli adeguati». Ma ci vorranno anni perché il Venezuela possa aumentare la produzione, che oggi rappresenta soltanto l’1% a livello mondiale. E questo perché servono investimenti ingenti (si stima 100 miliardi di dollari) e tempo per rifare le infrastutture. Per raddoppiare o triplicare la produzione serviranno anni.

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

6 gennaio 2026

© RIPRODUZIONE RISERVATA