di

Massimiliano Jattoni Dall’Asén

Il presidente della divisione europea del colosso mondiale del riciclo dell’alluminio avverte: «L’export record di rottami verso Asia e Usa mette a rischio riciclo, investimenti e occupazione. Serve riconoscerli come materia prima strategica

«Abbiamo perso la produzione primaria di alluminio. Ora rischiamo di perdere anche i rottami». Dalle colonne del Financial Times, Emilio Braghi, vicepresidente esecutivo di Novelis e presidente di Novelis Europe, leader mondiale nella laminazione e nel riciclaggio dell’alluminio, ha lanciato un allarme che non è passato inosservato: mentre il sistema di riciclaggio dell’Unione europea viene usato da operatori cinesi che acquistano i rottami di alluminio, li fondono e li esportano nuovamente in Europa come metallo di nuova produzione, ha spiegato Braghi, il settore rischia quella che lui stesso ha definito una se Bruxelles non darà seguito all’impegno di limitare l’esportazione di rottami verso Asia e Stati Uniti.

Presidente Braghi, può quantificare le dimensioni del mercato globale dei rottami?

I principali centri di domanda sono Asia e Nord America. L’Asia, e in particolare la Cina, ha ampliato in modo significativo la propria capacità di produzione di alluminio secondario e si approvvigiona attivamente di rottami a livello globale. Negli ultimi anni Pechino ha incoraggiato gli investimenti nel riciclo per ridurre l’uso di materie prime vergini e le emissioni, creando però una forte pressione sulla domanda internazionale di rottami. Più recentemente anche gli Stati Uniti sono diventati una destinazione sempre più competitiva, spinti da distorsioni commerciali e incentivi di politica industriale che rendono conveniente importare rottami — soggetti a minori dazi — per trasformarli in metallo nuovo. Di conseguenza, i rottami fluiscono sempre più dalle regioni che li raccolgono in modo efficiente verso quelle con costi energetici e di trasformazione più bassi.

In questo contesto, quanto vale la quota europea?

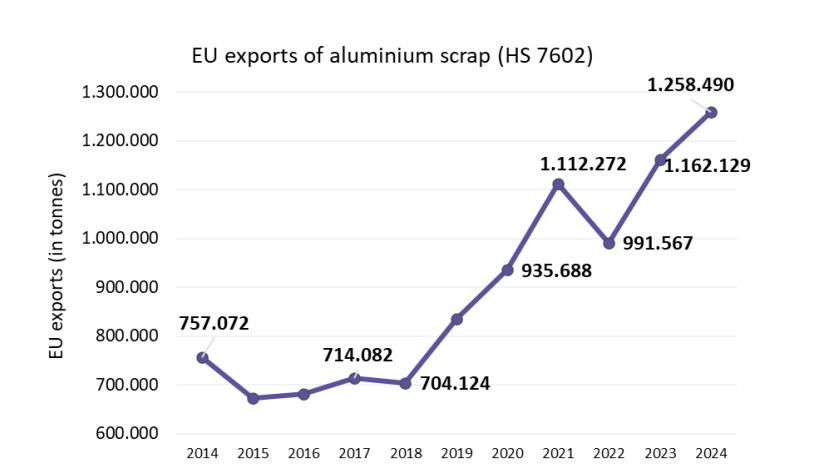

L’Europa svolge un ruolo sproporzionatamente rilevante come fornitore. Nel 2024 l’Ue ha esportato circa 1,2–1,3 milioni di tonnellate di rottami di alluminio, un livello record, pari a circa il 10–11% dei volumi scambiati a livello globale, con la maggior parte delle spedizioni dirette verso l’Asia. È un dato che evidenzia come l’Europa, pur essendo uno dei mercati più avanzati nella raccolta, stia diventando un esportatore netto della propria materia prima strategica.

Lei definisce questa dinamica un rischio strutturale per l’Europa…

L’Unione europea ha costruito uno dei sistemi di raccolta più efficienti al mondo e ha consumatori e imprese disposti a pagare un premio per alluminio riciclato e a basse emissioni. Tuttavia, una quota crescente di questo materiale viene esportata. Così l’Europa perde non solo materia prima, ma anche valore industriale, investimenti e occupazione qualificata, con effetti a catena su settori chiave come automotive, imballaggi e costruzioni. Se questa tendenza continuerà, il rischio è di perdere anche la base industriale del riciclo, che rappresenta l’ultimo pilastro rimasto della filiera europea dell’alluminio dopo il ridimensionamento della produzione primaria. Senza questa base, diventa impossibile coniugare competitività industriale e obiettivi di decarbonizzazione.

In che modo la sovraccapacità sovvenzionata, sleale, altera i prezzi globali dei rottami?

Quando i produttori operano con il sostegno dei governi — attraverso energia a prezzi agevolati, finanziamenti pubblici o politiche industriali mirate — possono permettersi di pagare i rottami a livelli più elevati di quanto giustificato dai fondamentali di mercato. Questo spinge verso l’alto i prezzi di riferimento globali e sottrae materiale alle regioni in cui viene raccolto. Poiché i mercati dei rottami sono interconnessi a livello globale, le offerte aggressive da parte di acquirenti sovvenzionati restringono la disponibilità e fanno aumentare i prezzi ovunque, non solo in Europa. Il risultato è un contesto che penalizza i rifusori non sovvenzionati, in particolare nelle regioni ad alto costo come l’Ue. Non si tratta di un normale esito di mercato, ma di una concorrenza distorta che indebolisce la base del riciclo europeo e la stessa economia circolare che le politiche europee cercano di promuovere.

Lei ritiene che l’Ue stia sottovalutando il riciclo come asset strategico?

Sì. Per materiali come l’alluminio il riciclo non è un’attività marginale, ma il cuore del sistema industriale futuro. La produzione primaria in Europa è stata strutturalmente indebolita dagli elevati costi energetici e dalle condizioni di mercato, e oggi la competitività passa dalla capacità di rifondere rottami in modo efficiente e a basse emissioni. Il rischio è che l’Europa ripeta un errore già visto: concentrarsi sull’accesso alle materie prime primarie, trascurando il controllo sui materiali secondari e sui flussi circolari. Se grandi volumi di rottami europei continueranno a essere esportati, lavorati all’estero e poi reimportati come metallo finito, l’Ue creerà una nuova dipendenza strutturale (come per le terre rare, ndr): questa volta non da risorse estratte, ma da materiali riciclati controllati e trasformati fuori dall’Europa, in larga parte in Cina.

Non è un paradosso che l’Europa esporti la materia prima della propria transizione verde?

Totalmente. L’Europa sostiene i costi della raccolta, della regolazione ambientale e degli standard climatici, mentre una parte crescente del valore industriale e delle emissioni viene spostata all’estero. I rottami sono trattati come un flusso di rifiuti commerciabile, anziché come un input industriale strategico. Questo significa che l’Europa si assume i costi della transizione verde, ma rischia di non beneficiarne sul piano industriale. Se questa dinamica continuerà, si finirà per compromettere allo stesso tempo gli obiettivi climatici e la base produttiva, senza ridurre le emissioni a livello globale.

Qual è la misura che Bruxelles dovrebbe adottare subito?

La misura minima da adottare subito è l’introduzione rapida di un meccanismo di controllo delle esportazioni per le principali categorie di rottami di alluminio, con obblighi di autorizzazione e notifica e la possibilità di limitare i flussi quando la capacità europea di riciclo viene compromessa. Si tratta di uno strumento che può essere attivato rapidamente e che invierebbe un segnale chiaro al mercato. È altrettanto essenziale riconoscere formalmente i rottami di alluminio come materia prima secondaria strategica, e non come rifiuto. Questo consentirebbe di allineare politiche commerciali, industriali e climatiche, proteggendo gli investimenti nel riciclo e nella produzione a basse emissioni.

Quanto tempo ha l’industria europea prima che il danno diventi irreversibile?

La finestra temporale si misura in anni, non in decenni. Se i rottami continueranno a uscire dall’Europa ai livelli attuali, l’incertezza sull’approvvigionamento influenzerà immediatamente le decisioni di investimento. Una volta che la capacità di riciclo viene fermata o i progetti rinviati, il danno diventa strutturale e molto difficile da invertire.

In termini pratici, l’Europa ha due o tre anni per introdurre salvaguardie efficaci prima che la perdita di rottami si traduca in una perdita permanente di capacità, minori investimenti e una dipendenza duratura dalle importazioni. Agire ora è molto meno costoso che tentare di ricostruire un ecosistema industriale dopo che è stato smantellato.

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

7 gennaio 2026 ( modifica il 7 gennaio 2026 | 07:50)

© RIPRODUZIONE RISERVATA