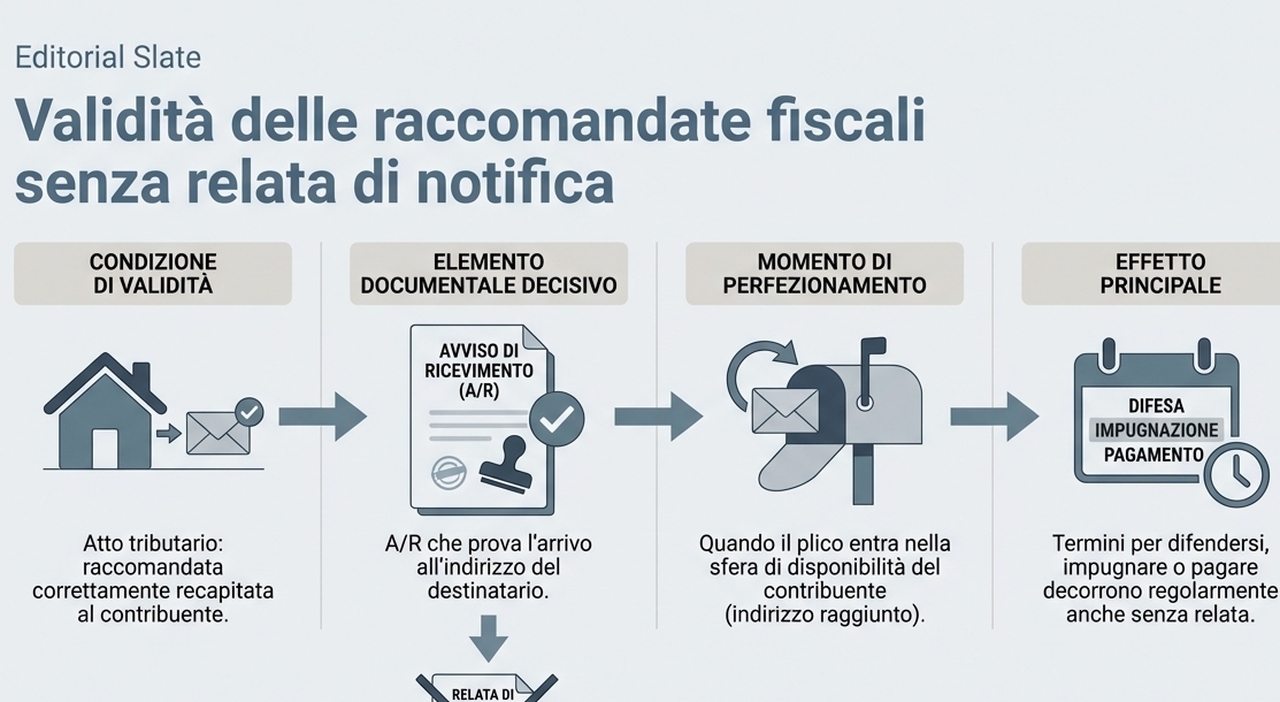

Da oggi una raccomandata del Fisco pesa di più. Anche se manca la relata di notifica, l’atto inviato dall’Agenzia delle Entrate è valido e produce effetti giuridici se risulta correttamente recapitato. A chiarirlo è un principio ormai consolidato nella giurisprudenza di legittimità, che segna un passaggio importante nella gestione delle notifiche fiscali. Il fulcro non è più la completezza formale della documentazione che accompagna l’atto, ma la sua effettiva consegna all’indirizzo del contribuente.

Questo significa che i termini per difendersi, impugnare o pagare decorrono regolarmente anche in assenza di un verbale dettagliato di notifica, purché la raccomandata sia arrivata a destinazione. Una precisazione che riduce gli spazi di contestazione basati su vizi procedurali e rafforza la certezza degli effetti degli atti tributari.

Rottamazione al via, debiti spalmati in nove anni: quando fare domanda e chi può aderire. La guida