di

Redazione Economia

Analisi di Oxfam sull’iniquità fiscali: «I salari costituiscono il 38% del Pil italiano contro il 50% dei profitti», eppure vengono tassati quasi 3 volte tanto. Il nodo dell’imposta di successione molto generosa. L’ereditocrazia

Potremmo chiamarlo il paradosso del fisco italiano. Che toglie ai poveri per dare ai ricchi. Che tassa i salari e si tiene lontano dai profitti. Che incide sul lavoro e poco sulla rendita. Che non penalizza le eredità, anzi le incentiva, mentre sovraccarica chi vive di lavoro e di stipendio. Nelle pieghe del rapporto dell’ong Oxfam c’è un interessante ragionamento sul fisco. Per i ricercatori che l’hanno redatto bisognerebbe «riportare in Italia il principio dell’uguaglianza», che «non costituisce, purtroppo, l’obiettivo dell’azione del governo Meloni». «La necessaria ricomposizione complessiva del prelievo, a partire da uno spostamento della tassazione dal lavoro, non è all’ordine del giorno, nonostante i salari costituiscano il 38% del Pil italiano contro il 50% dei profitti, ma, fatto 100 il totale delle entrate fiscali e contributive, 49 sono le risorse che arrivano dai salari, mentre il contributo dei profitti si ferma a 17», denuncia Oxfam.

La necessità di una patrimoniale

Questo è un vecchio cavallo di battaglia di Oxfam, che da tempo sostiene la necessità di misure che tassino i super- ricchi (tra cui un’imposta sui grandi patrimoni) che da noi storicamente è un tabù. Parlare di patrimoniale dalle nostre parti significa perdere le elezioni, peccato che i contribuenti italiani «più ricchi continuino a versare al fisco, in proporzione al proprio reddito, minori imposte dirette, indirette e contributi di un’infermiera o un’insegnante». Si esasperano, secondo Oxfam, «i trattamenti fiscali differenziati di contribuenti in condizioni economiche affini rendendo il sistema fiscale sempre più corporativo, frantumato in molteplici, iniqui, regimi preferenziali». D’altronde è la ratio del Manifesto a supporto di un’agenda Tax The Rich per l’Italia, sottoscritto tempo fa da 134 economisti italiani provenienti da 50 università italiane e straniere. Per garantire maggiore sostenibilità alle finanze pubbliche, reperire le risorse necessarie per stimolare una crescita sostenibile ed inclusiva, supportare politiche di mitigazione e adattamento ai cambiamenti climatici, finanziare investimenti nella transizione ecologica giusta (ne abbiamo scritto qui).

L’imposta sulle successioni

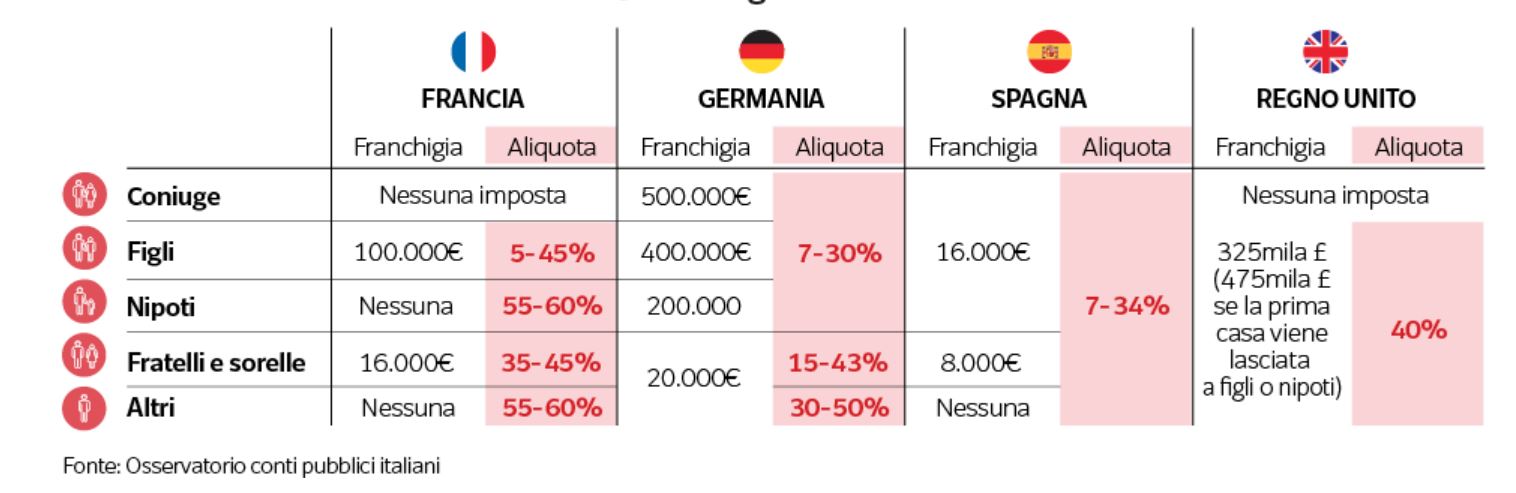

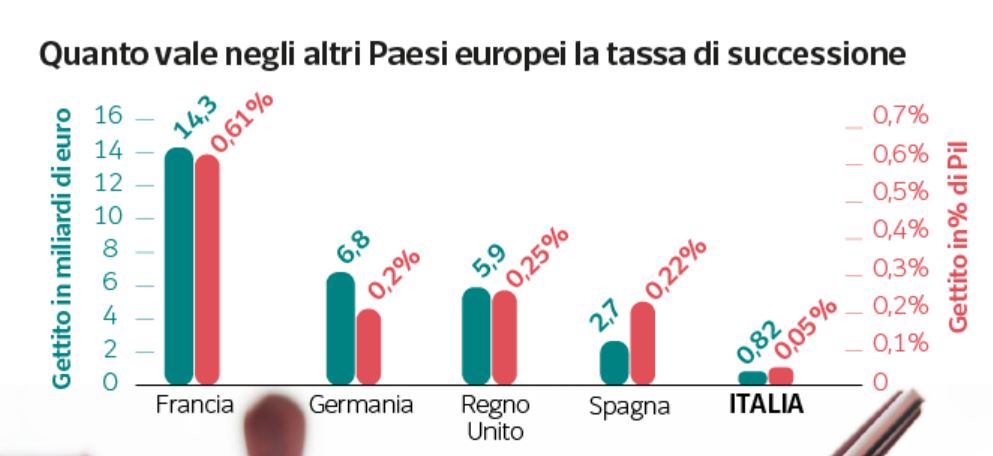

Quel che è certo è rischiamo di configurare «un’ereditocrazia». Ad esempio sui lasciti per i figli siamo oggettivamente generosi, almeno confrontando le imposte di successione pagate in Italia rispetto agli altri Paesi europei. Ha scritto il ricercatore Francesco Scinetti dell’Osservatorio Conti pubblici della Cattolica di Milano, che «l’imposta sulle successioni e sulle donazioni italiana è caratterizzata da franchigie (ossia esenzioni) elevate e da aliquote basse e poco progressive. Di conseguenza, il gettito dell’imposta è piuttosto modesto e significativamente inferiore a quello dei principali Paesi europei».

La mancata equità

Peccato, aggiungiamo noi, perché potrebbe essere uno strumento di equità sociale meno distorsivo delle imposte sui redditi (ne abbiamo scritto qui). «L’esempio dei Paesi europei a noi più simili suggerisce che aumentare il gettito derivante da questo tipo di imposta è possibile. Fra l’altro, prima della riforma introdotta dal governo Amato nel 2000, la tassazione di successioni e donazioni era molto più alta anche in Italia», scrive Scinetti. L’imposta sulle successioni e sulle donazioni attualmente in Italia si applica a tutte le eredità e alle donazioni tra vivi, con aliquote e franchigie differenziate a seconda del grado di parentela tra chi effettua e chi riceve il trasferimento di beni (ne abbiamo scritto qui). Ricordiamole:

Per i trasferimenti in favore del coniuge o parenti in linea diretta (figli,

nipoti, genitori) l’aliquota è del 4% del valore ricevuto (al netto di eventuali debiti), ma ogni beneficiario ha una franchigia di 1 milione di euro (cioè non paga nessuna imposta se la somma trasferita è inferiore a 1 milione)

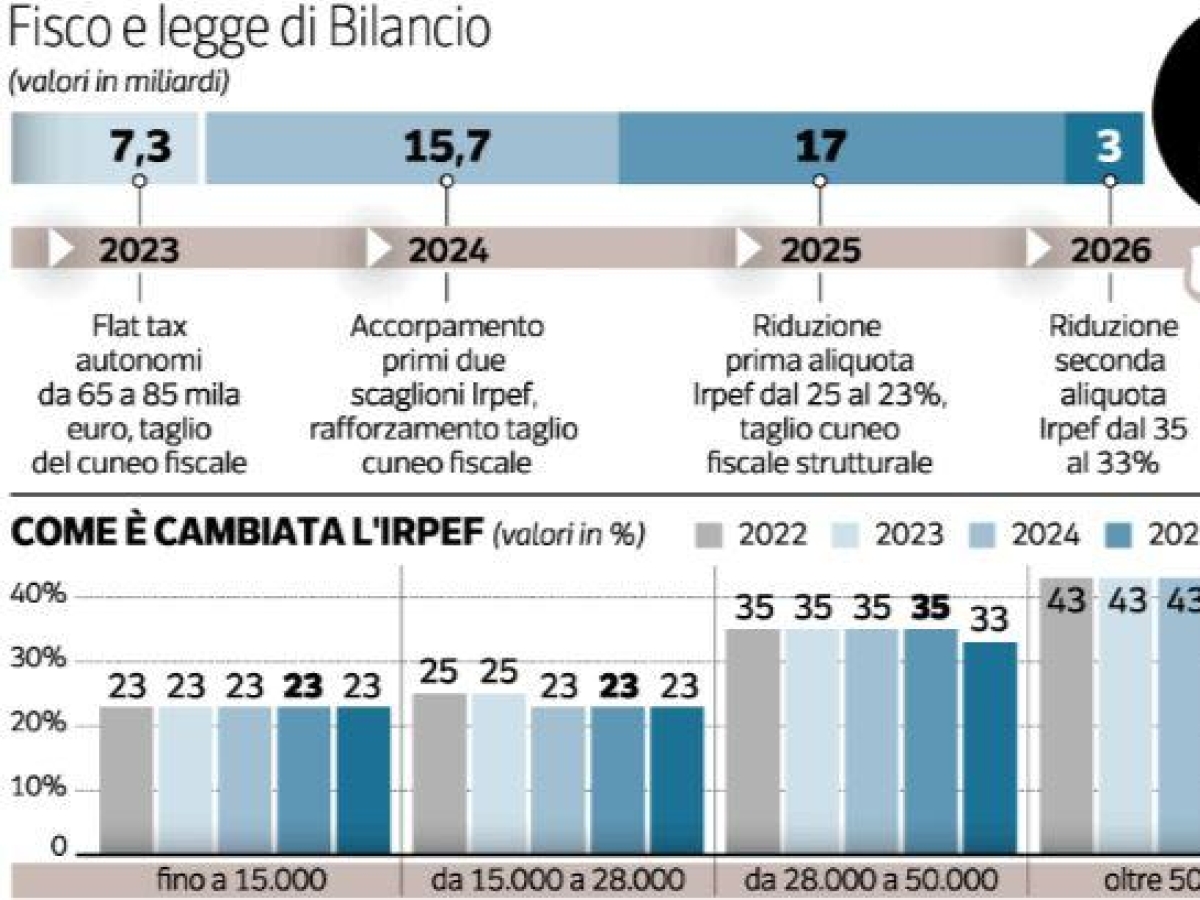

L’intervento sull’Irpef

Tra le misure fiscali del governo nel 2025, segnala Oxfam, va menzionato il ritocco marginale all’Irpef, con la metà delle risorse allocate a favore dell’8% dei percettori di redditi più elevati, superiori a 48.000 euro. Un intervento che, assieme agli altri che si sono susseguiti dal 2021, «ha reso l’imposta sui redditi delle persone fisiche meno razionale, comprensibile, trasparente ed equa». Sul fronte del contrasto all’evasione la legge di bilancio per il 2026 «ha previsto misure utili ma dalla portata limitata, introducendo allo stesso tempo un nuovo generoso condono che svilisce la fedeltà fiscale e incentiva ulteriormente comportamenti opportunistici».

Il lavoro povero

Per i salari, scrive Oxfam, il recupero dell’inflazione è ancora lontano: «Tra il 2019 e il 2024, la perdita cumulata del potere d’acquisto delle retribuzioni contrattuali si è attestata a 7,1 punti percentuali. Per il 2025 è stimato solo un modesto recupero di appena +0,5 punti percentuali». La stagnazione salariale non allenta la sua presa e «si accompagna alla crescita di lungo corso della disuguaglianza retributiva e dell’incidenza del lavoro povero. Tra il 1990 e il 2018, la quota di occupati a bassa retribuzione nel settore privato è passata dal 26,7% al 31,1%».

24 gennaio 2026

© RIPRODUZIONE RISERVATA