di

Francesco Bertolino

Nel 2022 le case pianificavano 526 miliardi di investimenti sull’elettrico. A motivarli i regolamenti, il boom in Borsa di Tesla e la prospettiva di lauti ritorni per azionisti e manager. Ora la frenata delle vendite ha causato un cortocircuito molto oneroso

La “trappola Tesla” costa 90 miliardi all’industria dell’auto. Attratti dalle valutazioni stellari della casa di Elon Musk in Borsa, alla fine del 2022 i costruttori sono arrivati a pianificare investimenti sull’elettrico per 526 miliardi negli anni successivi. Una rincorsa affannosa che ha portato Stellantis, Ford, Honda, Porsche e gli altri gruppi a schiantarsi contro un muro “industriale” e di mercato, costringendole a enormi e dolorose svalutazioni.

La sopravvalutazione

Fra 2018 e 2022 tutti i costruttori si sono affrettati prima a dichiarare e poi a fare enormi investimenti sull’elettrico, arrivando a spendere nell’insieme 200 miliardi all’anno per sviluppare nuove auto a batteria e, persino, piattaforme dedicate. «Già allora la curva di crescita dell’elettrico pareva irrealistica e soggetta a forti rischi», dice Dario Duse, responsabile Emea per l’automotive di AlixPartners ed esperto del settore. E allora perché Stellantis ha puntato così forte sull’elettrico? E perché Porsche ha rinunciato alla gallina delle uova d’oro, la Macan a benzina, per lanciare una Macan a batteriaa che si sta rivelando in perdita costante?

Regole e bonus

«La regolamentazione – attraverso l’imposizione di obiettivi di forte riduzione delle emissioni medie dei veicoli venduti – imponeva la transizione pena pesanti multe», ricorda Duse. Soprattutto, però, le Borse premiavano i costruttori con i piani più ambiziosi sull’elettrico: la crescita dei titoli in Borsa non faceva felici solo gli azionisti, ma si è spesso tradotta anche in cospicui aumenti dei compensi per i manager. La finanza ha così finito per esercitare un’influenza eccessiva e di breve termine sull’auto che, invece, «è un’industria ad alta intensità di capitale, elevato contenuto tecnico, con cicli di investimento lunghi che mal si presta a cambi di rotta repentini».

L’epoca d’oro

Nel frattempo, la quota di mercato dell’auto elettrico continua a crescere nel mondo, ma non ai ritmi immaginati. In Europa è arrivata al 20% nel 2025, ma è molto improbabile raggiunga il 100% nel 2030 come pronosticavano i piani industriali di alcune case. In realtà, che la traiettoria dell’elettrico non fosse così verticale era ormai evidente da qualche anno, ma le case hanno a lungo evitato di prenderne atto a bilancio. «Dopo la pandemia l’industria dell’auto ha attraversato un periodo d’oro», ricorda Duse. «Grosse disponibilità finanziarie a basso costo, ammortizzatori sociali e sussidi post Covid hanno reso molto più flessibili i costi, mentre la carenza di chip e altri materiali ha consentito ai costruttori di alzare i prezzi a fronte di una domanda temporaneamente superiore all’offerta».

La pulizia di bilancio

Dalla fine del 2023 però il mercato ha cominciato a frenare ed è ora stagnante, la concorrenza cinese avanza, e i governi hanno stretto i cordoni dei sussidi pubblici. Risultato: fra 2024 e 2025 gli argini si sono rotti e la sovrastima della crescita dell’elettrico è diventata evidente, la capacità produttiva inutilizzata ha ripreso a pesare sui conti e per competere sul mercato la leva del prezzo ha ripreso ad essere importante. Tutti gruppi stanno così approfittando di un anno molto negativo come il 2025 per fare pulizia di bilancio e ripartire con una struttura patrimoniale più adeguata alla realtà del mercato. Nonché per focalizzare i costi di sviluppo sui prodotti che hanno maggiore domanda e margini.

La sovraccapacità produttiva

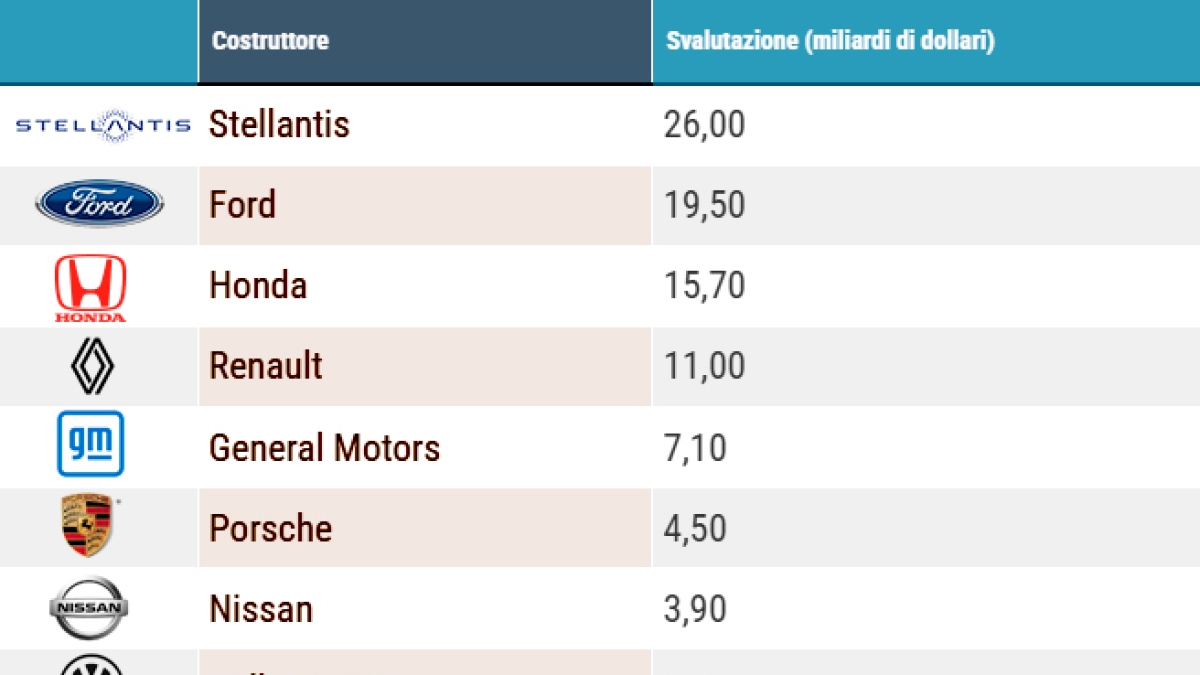

Le maxi-svalutazioni sono intanto costate decine miliardi a bilancio (22 per Stellantis, 19,5 per Ford,14,5 per Honda) e in Borsa. Così, mentre Tesla continua a veleggiare sopra i 1200 miliardi di capitalizzazione sospinta dal vento degli annunci di Musk su taxi autonomi e robot umanoidi, i costruttori tradizionali si trovano a dover riconquistare di nuovo la fiducia degli investitori. Tentando di allontanare le preoccupazioni di nuovi, ingenti, costi straordinari. Resta infatti ancora da affrontare il tema dell’enorme sovraccapacità produttiva: in Europa gli impianti viaggiano mediamente al 50% della capacità, con valli di profondo rosso intorno al 40%.

Le fabbriche ai cinesi

Ridurre la capacità è però un esercizio oneroso e impopolare. Si diffondono così le voci di vendite degli stabilimenti europei alle case cinesi, desiderose di accelerare la penetrazione nel mercato europeo. Sulla carta sensata, però, la cessione o “l’affitto” di spazio produttivo non è facile da tradurre in realtà. Non è così facile vendere una fabbrica perché ogni impianto ha diverse più linee produttive che lavorano a ritmi diversi a seconda del successo del modello: alcune producono poco o nulla, altre funzionano. La cessione di uno stabilimento comporta quindi costi straordinari rilevanti dovuti non solo agli oneri per la riduzione del personale ma anche agli investimenti necessari per spostare le linee produttive e la forza-lavoro in altri siti, pena il rischio di una perdita ulteriore di volumi e quote.

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

15 marzo 2026

© RIPRODUZIONE RISERVATA