di

Giuditta Marvelli

Un dollaro investito nel 1900 sul listino Usa oggi ne vale 3.296 al netto dell’inflazione. Il mercato ha sempre puntato sulle connessioni: nel Novecento i treni, ora l’Ai. Le bizze del lingotto

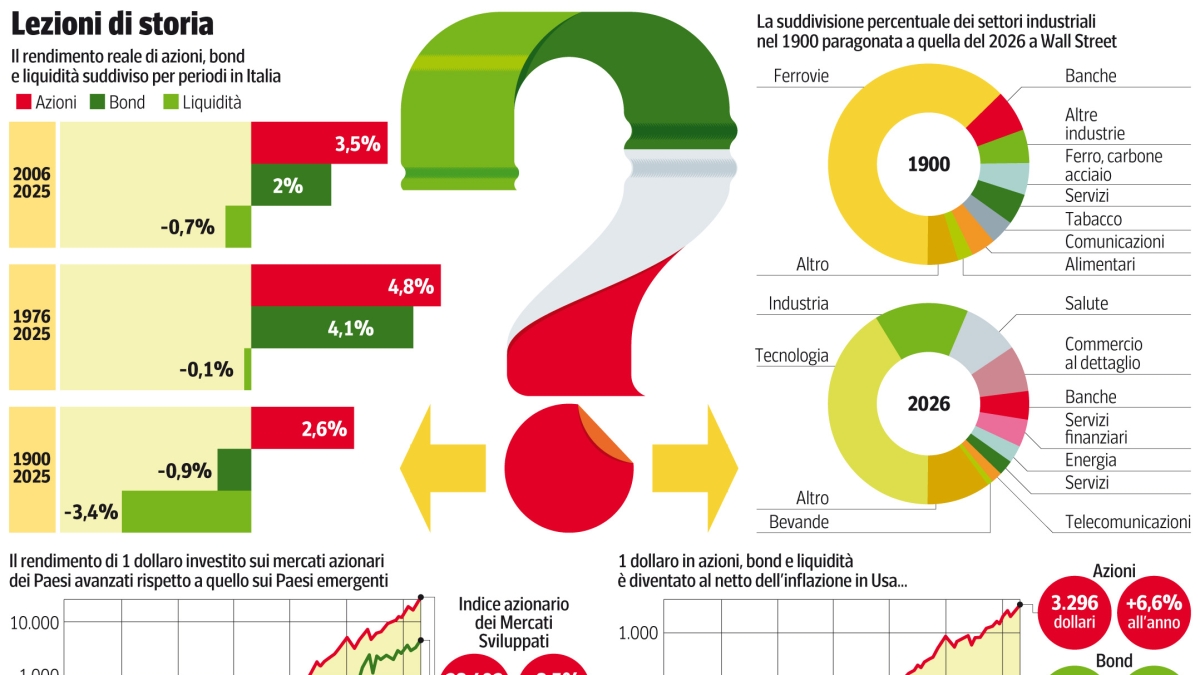

Un dollaro investito in Borsa nel 1900 alla fine del 2025, calcolando il logorio secolare dell’inflazione, ne vale 3.296. Mentre dopo 126 anni il rendimento reale dei bond è pari a soli 7,5 dollari e quello della liquidità non raggiunge nemmeno i due. Lo studio che Ubs aggiorna dal Duemila — e che i lettori hanno visto spesso su queste pagine — offre uno sguardo di lunghissimo termine che in questi giorni di tempesta c’è la tentazione di spegnere. Meglio tenere la luce accesa, invece. E guardare dall’alto la prospettiva dell’ennesima crisi per vedere quello che la storia ci suggerisce.

Ed ecco allora che cosa sussurrano 126 anni di numeri. Gli Stati Uniti rappresentano il 36% del Pil mondiale, la Cina è arrivata al 23%, i Paesi europei più importanti, Italia compresa, ballano tra il 3% e il 6%.

La supremazia di Wall Street

Quando si passa all’analisi dei mercati azionari la supremazia di Wall Street è schiacciante: il mercato Usa vale il 62% delle Borse, con la tecnologia che fa la parte del leone, seguita da industriali e banche. Il 70% delle aziende quotate oggi negli Usa nel 1900 non esisteva o era molto piccolo, nota lo studio. Eppure nel 1900 Wall Street faceva esattamente quello che fa adesso con il digitale e l’Ai, puntando in modo massiccio sulle innovazioni più dirompenti in grado di mettere in comunicazione i luoghi e le persone. I titoli che monopolizzavano il listino (63%) erano infatti quelli delle ferrovie. Connessioni super analogiche, diremmo oggi, ma sempre connessioni. Un’altra curiosità: le azioni dei treni oggi sono praticamente scomparse a Wall Street (1% della capitalizzazione). Eppure il loro rendimento di lungo periodo è da catalogare tre le sovraperformance. E allo stesso modo i titoli tecnologici — nonostante lo scoppio della bolla dot.com negli anni Duemila — hanno offerto nel tempo rendimenti superiori al mercato nel suo complesso. Anche le bolle, quindi, viste con una prospettiva storica, sono meno effimere.

La storia in Piazza Affari

La corsa delle azioni monitorata a Wall Street — quel dollaro che diventa 3.296 dollari mettendo la sordina al costo della vita — vale anche, in termini meno trionfalistici, negli altri 21 Paesi censiti dallo Yearbook di Ubs. Un gruppo dove c’è anche l’Italia con Piazza Affari, che ha offerto un rendimento annualizzato depurato dall’inflazione inferiore al 6,6% di Wall Street, ma superiore a quello di obbligazioni e bond brevi. Parliamo del 2,6% dal 1900 in poi, del 4,8% negli ultimi 50 anni e del 3,5% negli ultimi 20.

Insomma la pazienza «secolare» paga chi investe accettando il rischio perché, sottolinea lo studio, l’impatto dell’inflazione ha un effetto determinante sui rendimenti di lungo periodo. I dati mostrano che, nonostante il costo della vita negli Stati Uniti sia stato relativamente contenuto rispetto agli standard globali — in media si calcola un 2,9% l’anno negli ultimi 126 — un dollaro del 1.900 oggi ha un potere d’acquisto equivalente a 38 dollari attuali.

La rincorsa Emergente

La marcia dei mercati rivela anche che nel periodo coperto dall’analisi gli Emergenti non hanno avuto la meglio sulle Borse dei paesi sviluppati. Ma se si iniziano a fare i conti dal 1960 allora vincono le nuove Economie, con un rendimento annualizzato del 10,9% contro il 9,6% dei mercati occidentali.

L’analisi guarda poi il fenomeno dell’oro che non è, alla prova della storia, un riparo certificato in caso di inflazione: in 13 dei 28 anni in cui il costo della vita ha superato il 3% il metallo giallo ha offerto rendimenti negativi. Sulla lunga distanza, però ha mantenuto la promessa di contribuire a erigere una difesa del potere di acquisto, con il prezzo reale del lingotto aumentato di oltre 5 volte dal 1900 ad oggi. Infine c’è il ballo delle valute. In media il rischio di cambio ha fatto crescere di 6 punti circa quello totale dei portafogli sia azionari che obbligazionari.

La scommessa sul lungo periodo

La conclusione degli esperti che hanno firmato lo studio invita a guardare oltre la tempesta. La storia dei mercati aiuta a «filtrare il rumore di breve periodo» (Paul Marsh, London Businness School) e ci ricorda che «la diversificazione è importante» (Mark Haefele, cio di Ubs gwm) e che «i principi duraturi del rapporto rischio-rendimento plasmano i risultati del lungo periodo» (Dan Dowd, capo delle ricerche globali di Ubs).

LEGGI ANCHE

-

Risparmi, come proteggerli in tempo di guerra: azioni, titoli di Stato, oro, bitcoin (e Ai), tutte le ideedi Gabriele Petrucciani

-

Btp Valore, la scommessa su cedole più alte: cosa cambia con l’aumento dei tassi. Le ragioni per comprarlo (o no)di Giuliana Ferraino

-

Azioni, oro, titoli di Stato: perché tutti gli investimenti soffrono la guerra in Iran (e come proteggere i risparmi)di Giuditta Marvelli

-

Btp Valore, 10 domande (più una) su come si acquista, quanto rende e davvero conviene investirci?di Massimiliano Jattoni Dall’Asén

-

Piazza Affari, dalla finanza ai servizi tech: i titoli (rimasti fuori dal rialzo) che non temono l’Aidi Adriano Barrì

15 marzo 2026

© RIPRODUZIONE RISERVATA