di

Walter Riolfi

Il conflitto del Golfo potrebbe pesare maggiormente sull’economia del Vecchio Continente, che sta facendo i conti soprattutto con un rincaro del gas sconosciuto in Usa. Ma il partito degli ottimisti è ancora forte…

Tra i grandi gestori internazionali, intervistati a febbraio da Bank of America (BofA), il rischio di un conflitto «geopolitico» era pressoché l’ultimo dei problemi. Avvertito solo dal 14% degli intervistati, era considerato alla pari dei rischi sul credito dei quali si finge timore solo a parole. Ben più si preoccupavano del «disordinato rialzo dei rendimenti obbligazionari», proprio quando il rendimento del Treasury americano stava crollando e pochi giorni dopo avrebbe toccato il minimo del 3,95%, 35 punti meno d’inizio febbraio. E i due episodi sono illuminanti di quanta lungimiranza ci sia tra i grandi investitori.

Inutile dire che l’ottimismo era alle stelle, al massimo da luglio 2021 tra i gestori, ben più palpabile di quello dei piccoli investitori. Ma nell’ultimo sondaggio Bofa di pochi giorni fa, il rischio geopolitico era balzato al primo posto (37%), e i gestori confessavano di aver ridotto un poco l’esposizione azionaria e di aver aumentato invece la liquidità, che resta tuttavia ben sotto la media degli ultimi 27 anni. La guerra all’Iran scatenata da Trump e Netanyahu non ha creato alcun panico tra i grandi investitori e semmai ha consigliato un momentaneo briciolo di prudenza. Ha invece reso più euforici i piccoli (retail) che hanno iniziato a comprare fin dalla prima seduta (2 marzo) seguita al conflitto, in ossequio alla regola di «comprare sulla notizia», sebbene nessuno avesse prima venduto sui «rumors».

Conseguenze

Le conseguenze di questo conflitto si misurano in perdite complessive fino a un massimo del 3,5% per l’indice S&P 500 e del 2,5% per il Nasdaq, come se si fosse trattato di un trascurabile incidente di percorso per le borse americane e tutto potesse tornare come prima. O persino meglio di prima, perché i titoli tecnologici sono tornati in auge e della grande rotazione, di cui tanto s’era parlato negli ultimi mesi, non c’è già più traccia.

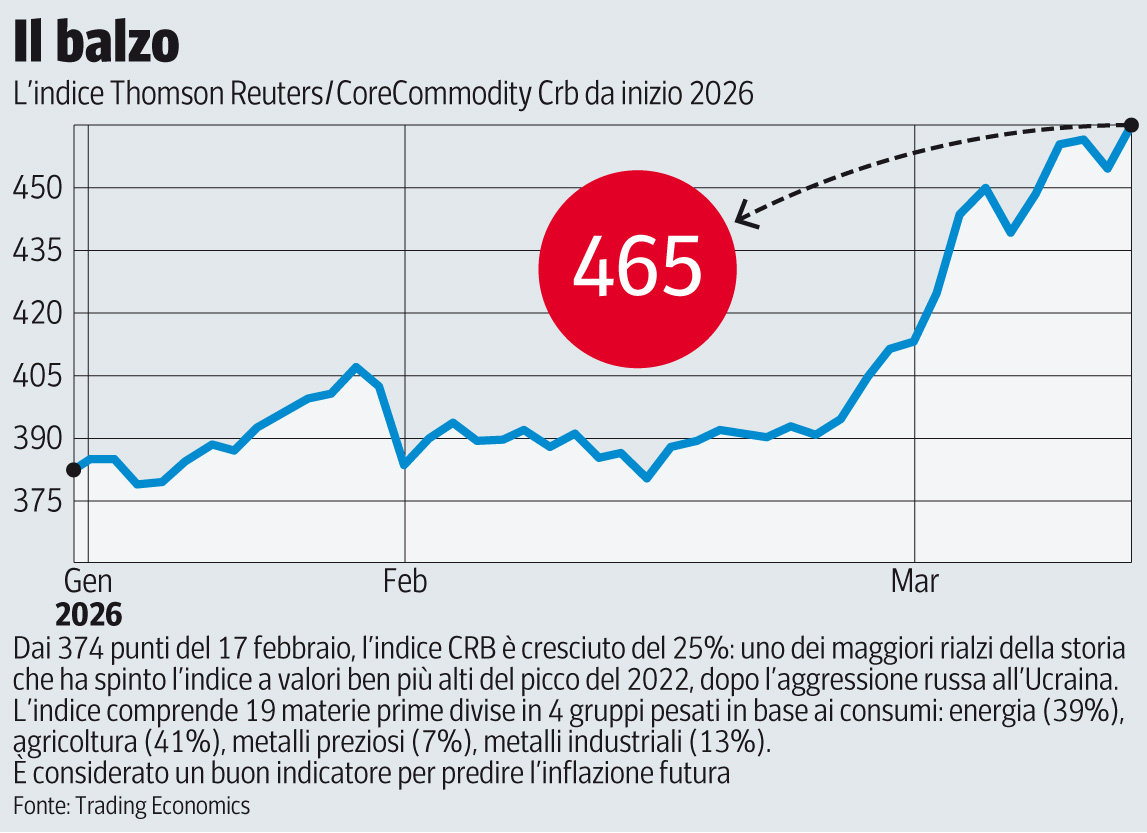

Non a caso il Russell 2000 (piccole capitalizzazioni) aveva subìto perdite massime vicino al 6% e il tanto citato S&P Equal Weight segnava ribassi doppi rispetto all’indice principale. Secondo Wall Street, la guerra aveva esaurito la capacità di fare danni già nella seduta di venerdì 13 marzo. Lunedì 16 s’era creduto che fosse tornata la normalità: un’illusione durata due giorni. Nel frattempo, il prezzo del petrolio è salito sopra i 110 dollari, 56 in più da inizio anno (+80%), quello di tutte le materie prime è aumentato del 25% in un mese e, pur escludendo il petrolio, s’è assistito a rialzi attorno al 20% per metalli, derrate alimentari e soprattutto fertilizzanti.

APPROFONDISCI CON IL PODCAST

LEGGI ANCHE

-

Borse in diretta, prezzo petrolio oggi 24 marzo | Torna a salire il greggio, su anche il gas. Listini europei in rialzodi Redazione Economia

-

Due movimenti anomali in Borsa poco prima delle parole di Trump: il guadagno da 50 milioni di dollari e l’ombra dell’insider tradingdi Federico Fubini

-

Abbiamo uno stretto alla goladi Ferruccio de Bortoli

-

«Usa e Israele stanno vincendo la guerra»: la svolta di Al Jazeera sull’Irandi Federico Rampini

-

Prezzi e sconti, il paradosso della benzina: analisi della misura del governo sulle accise, punto per puntodi Carlo Cottarelli

-

Dall’oro al petrolio (fino alle terre rare): come diversificare i portafogli per attraversare tutte le stagionidi Pieremilio Gadda

-

Prezzi energetici e mercati, cosa potrebbe succedere ai listini, al gas e al petrolio? Domande & rispostedi Fausta Chiesa

-

Petrolio, le carte di Trump per frenare i prezzi: blocco all’export, fine delle sanzioni (e manipolazione del mercato)di Federico Fubini

La benzina costa in America il 35% in più rispetto a un mese fa e il gasolio è più caro di quasi il 50%, con un sensibile aggravio sul costo dei trasporti. La situazione si prospetta ancor più seria in Europa poiché, a un aumento dei prezzi del 20% per la benzina, bisogna aggiungere il balzo del 100% per il gas naturale (TTF alla borsa di Amsterdam), mentre negli Stati Uniti il prezzo è rimasto immutato. Il risultato è che il gas, di cui facciamo largo uso, costa adesso sei volte più di quello americano, con conseguenze pesanti anche sulla bolletta elettrica, i bilanci delle famiglie e la competitività delle nostre aziende. Soprattutto in Italia.

La spiegazione

E così si spiega la maggior, relativa sofferenza delle borse europee. L’indice Stoxx ha visto perdite massime superiori al 6% che salgono al 7% per lo Stoxx50, per lo più a causa della più marcata debolezza di Francoforte e Milano. Gli analisti interpretano questa nostra fragilità con il fatto che gli investitori erano più esposti sui titoli europei di quanto fossero su quelli americani: spiegazione in parte convincente, se si guarda alle flessioni di Tokio (-8,8%) o dell’indice mondiale (Msci che esclude gli Usa), sceso dell’8,5%.

Ma resta il fatto che questa guerra, voluta soprattutto da Israele, è destinata a creare maggiori danni economici proprio in Europa. Se è vero, come sostengono molti analisti americani e la stessa Fed, che ad ogni 5% di rialzo del greggio corrisponde una crescita dello 0,1% dell’inflazione, con il prezzo del barile balzato dell’80% dovremmo aspettarci un aumento dell’inflazione di un punto e mezzo. Ma gli economisti s’aspettano che il petrolio s’attesti attorno a 75 dollari nei prossimi mesi, cosicché l’aggravio sui prezzi al consumo si ridurrebbe a 3 decimali.

Su per giù è quello che dice Goldman Sachs, quando stima un rialzo di circa due punti per l’inflazione (core) Usa e di quattro per quella europea, che deve fare i conti anche con il raddoppiato costo del gas. Le conseguenze più gravi ricadrebbero sulla crescita economica che, rispetto alle stime d’inizio anno, si ridurrebbe di 2 punti, al 2,1% in America, ma di quattro punti (all’1%) in Eurozona. Nello scenario peggiore, una guerra destinata a durare mesi, il pil europeo finirebbe a zero. Ma per Goldman questa è un’ipotesi alquanto irrealistica.

È vero che Michael Hartnett di Bofa vede nero, paragonando l’attuale condizione a quella che precedette la Grande crisi del 2008, ma la gran parte degli analisti resta ottimista. La guerra all’Iran è solo un incidente di percorso e, come suggerisce la statistica dal 1939, gli eventi geopolitici hanno mediamente prodotto una caduta di Wall Street del 7% circa, recuperata un mese dopo. Lo slogan dei mercati è «anche questo passerà», annotano gli economisti di State Street, scettici sul ritrovato ottimismo dei mercati. A conflitto appena scoppiato, buona parte degli investitori americani s’era convinta che l’Iran sarebbe stata una passeggiata alla stregua del Venezuela. E non si capisce se lo pensavano per ingenuità o per cieca fiducia verso Trump. Oppure per incoscienza: come s’è visto sul titolo di Delta Airlines, volato del 12%, perché, a detta degli amministratori, si preannunciava una buona trimestrale. Con i prezzi del carburante per aerei schizzati del 55%?

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

28 marzo 2026 ( modifica il 28 marzo 2026 | 09:09)

© RIPRODUZIONE RISERVATA