di

Gino Pagliuca

Su un finanziamento di 200 mila euro, il prestito indicizzato ne fa risparmiarne 100 al mese rispetto al fisso, solo il 10% degli acquirenti però lo sceglie. Operazioni e surroghe su. Le case «verdi» tengono meglio

Chi cerca un mutuo non si fida troppo delle previsioni sull’andamento del costo del denaro. Secondo lo scenario delineato dai forecast sull’Euribor, chi dovesse avviare oggi un finanziamento a tasso variabile per l’acquisto della casa potrebbe contare su una rata più bassa di quella con cui partirebbe se scegliesse il fisso, almeno fino al 2030. Eppure l’indicizzato viene scelto da meno del 10% dei potenziali debitori. D’altra parte, ancora troppo fresco è il ricordo di che cosa è successo con lo scoppio della guerra in Ucraina e l’innalzamento dei tassi che ne è seguito, con famiglie che si sono trovate a pagare rate più che raddoppiate rispetto a quelle che pagavano in precedenza. Il gap tra i parametri benchmark, Euribor tre mesi per il variabile, Eurirs 20 anni per il fisso, si aggira attualmente sui 120 centesimi, forbice che si riduce a circa 80 se si confrontano i tassi «finiti» dei finanziamenti, perché le banche praticano uno spread minore sui fissi.

Il confronto

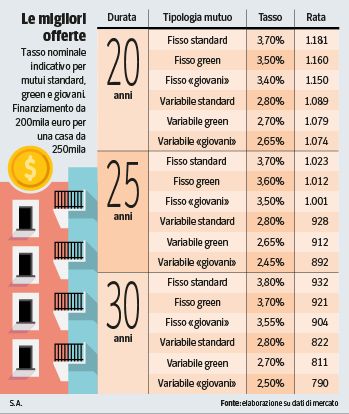

Prendendo come riferimento un mutuo da 200 mila euro per l’acquisto di una casa da 250 mila (il costo indicativo per un prodotto standard), senza riduzioni derivanti dalla classe energetica dell’immobile o dall’età del mutuatario, il tasso fisso si posiziona a 1.181 euro al mese per il ventennale, mentre il variabile consente di risparmiare 92 euro. A 25 anni la differenza sale a 95 euro (1.023 contro 928) e a trent’anni si attesta a 110 euro. Il gap tra variabili e fissi si è ampliato molto a partire dall’autunno, malgrado la Bce sia stata più prudente delle stime e l’Euribor sia sceso di quanto si stimasse a inizio 2025. Il problema deriva dal livello dei tassi di lungo periodo e in particolare del Bund decennale, che hanno portato l’Eurirs a salire per toccare (parametro a 20 anni) il 3,3% a gennaio 2026. Ora l’indice è in lieve ripiegamento. Lo scorso anno le richieste di nuovi mutui e surroghe sono cresciute del 12%; un incremento che ha avuto benefici sul mercato immobiliare, con compravendite stimate in crescita (i dati definitivi delle Entrate arriveranno solo a marzo).

Come si muovono i tassi (e gli acquisti)

A contribuire c’è stata senz’altro una politica più espansiva delle banche e quando è più facile ottenere il benestare al finanziamento l’alternativa della locazione, con canoni oggi ovunque più cari delle rate, ha poco appeal. «L’aumento delle transazioni dei primi nove mesi del 2025 è strettamente legato alla maggiore convenienza del tasso fisso — dice Stefano Rossini, amministratore e fondatore di MutuiSupermarket.it —. Sono infatti aumentate sia le transazioni effettuate con ricorso al finanziamento, sia le operazioni riguardanti l’acquisto della prima casa». La società ha reso noto l’ultimo aggiornamento a tutto il 2025 della «Bussola Mutui», elaborata in collaborazione con la centrale rischi Crif. L’aumento dell’Eurirs, per la preponderanza sul mercato dei tassi fissi, rischia ora di rallentare la corsa all’accensione di nuovi finanziamenti e a cascata di avere negative conseguenze sul mercato della casa.

L’incidenza (crescente) dei giovani

L’impatto si è registrato sulle surroghe, che nel canale online sono scese al 22% delle domande a fronte del 38% dell’anno precedente: a livello di sistema la quota delle rottamazioni non è a doppia cifra, ma chi vuole surrogare in prima battuta si rivolge al web perché permette una comparazione molto più comoda. Dallo studio emerge che il 43% si indirizza su finanziamenti di durata superiore a 26 anni e il 28% tra i 21 e i 25 anni: sotto i 15 anni ci sono solo il 29% delle richieste. Significativo l’aumento delle domande da parte di potenziali acquirenti fino a 35 anni. A fine 2024 erano il 28% del totale, ora sono passati al 34%: un evidente effetto della possibilità di ricorrere alla garanzia pubblica erogata dal fondo Consap. Coerente con l’aumento delle richieste dei giovani è anche un altro dato, quello del reddito di chi vorrebbe un mutuo. È in netta discesa, perché i richiedenti con entrate superiori a duemila euro sono il 43% del totale. A metà 2025 rappresentavano la metà dei potenziali debitori.

Case green e previsioni

Infine, la «Bussola» presenta dati interessanti sul trend di mercato riguardanti le case con ottima classificazione energetica. I prezzi delle abitazioni appartenenti alle classi energetiche A e B mostrano un valore medio superiore rispetto a quelli di tutte le altre classi, con uno scostamento tendenziale di 500 euro per metro quadro. Un trend destinato rafforzarsi: «la “Direttiva case green”, il cui recepimento è atteso a maggio, potrebbe avere impatti rilevanti sul mercato del credito immobiliare, in un contesto positivo per il settore», dice Stefano Magnolfi, executive director di Crif Real Estate Services.

28 marzo 2026 ( modifica il 28 marzo 2026 | 11:53)

© RIPRODUZIONE RISERVATA