di

Massimiliano Jattoni Dall’Asén

La Cgil: «Le soglie minime di accesso salgono a 1.616 euro nel 2025 e 1.811 euro nel 2030, irraggiungibili per i redditi medi. La pensione anticipata diventa un miraggio»

C’è chi lo chiama «scivolo» per uscire prima dal lavoro, ma per la Cgil assomiglia piuttosto a un muro: più ci si avvicina, più si scopre che non è scalabile. Il giudizio tranchant del sindacato è sulla nuova proposta del governo di consentire il pensionamento a 64 anni utilizzando il Tfr come rendita integrativa. Il problema è che la cosiddetta «flessibilità» in uscita si è trasformata negli anni in un percorso sempre più accidentato. Con la riforma Dini del 1995 era possibile lasciare il lavoro già a 57 anni con 5 anni di contributi e una pensione pari a 1,2 volte l’assegno sociale (646,42 euro al mese nel 2025). Con la riforma Fornero, del 2011, l’età è salita a 64 anni, i contributi minimi a 20 anni e l’importo soglia a 2,8 volte l’assegno sociale.

Un’uscita sempre meno flessibile

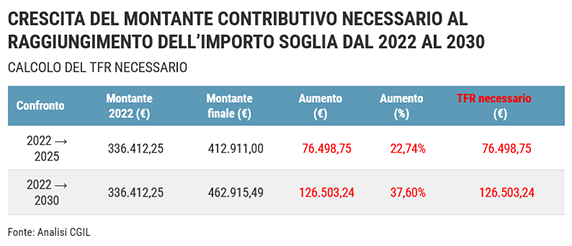

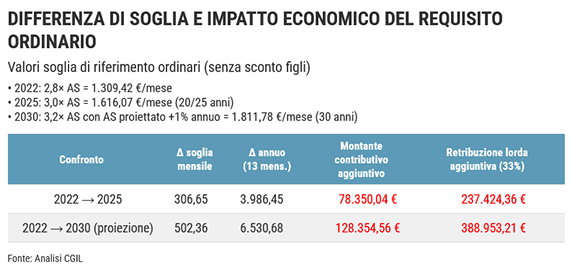

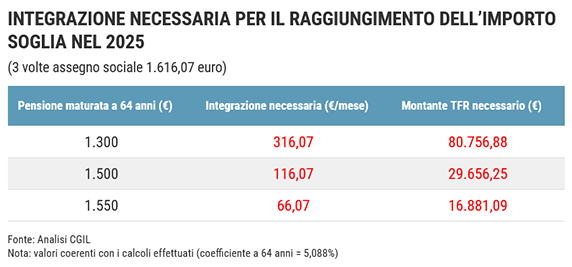

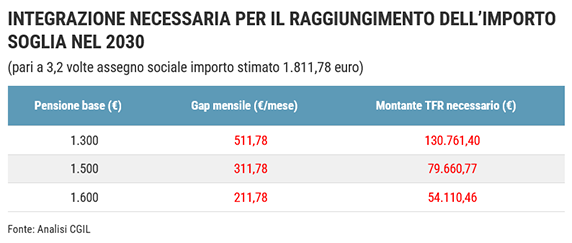

E ora arriviamo alla nuova misura che, secondo la Cgil, si scontrerebbe con un ostacolo invalicabile: l’innalzamento dell’importo soglia richiesto per accedere all’anticipo pensionistico. E, infatti, se nel 2022 servivano almeno 1.309,42 euro al mese e 1.409 nel 2023 (pari a 2,8 volte l’assegno sociale), nel 2024 la soglia è salita a 3 volte l’assegno sociale, pari a 1.603 euro circa (con riduzioni per le madri). Da quest’anno e fino al 2029, poi, i 20 anni diventano 25 anni di contribuzione effettiva se si utilizza la previdenza complementare e la soglia sale a 1.616,07 euro (+306,65 euro, equivalente a un +23%) e nel 2030 raggiungerà 1.811,78 euro (+502,36 euro rispetto al 2022, +38%). Per tradurre questi valori in carriere lavorative reali, la Cgil calcola che solo l’incremento di soglia dal 2022 al 2030 richiederebbe un montante contributivo aggiuntivo di oltre 128 mila euro, che a sua volta corrisponde a quasi 389 mila euro di retribuzione lorda in più. «Un traguardo irraggiungibile per chi ha carriere discontinue e salari medi o bassi, che richiederebbe una retribuzione aggiuntiva di 388.953 euro al 2030», spiega Cigna.

Simulazioni: chi resta fuori

Con 40 anni di lavoro e una retribuzione di 8 mila euro lordi annui, prosegue l’analisi elaborata dall’Ufficio previdenza della Cgil, la pensione stimata è di appena 505 euro al mese; con 20 mila euro annui si sale a 1.263 euro; e solo con redditi alti si superano i requisiti. Persino prendendo come riferimento la retribuzione media del settore privato, pari a 23.700 euro annui, dopo 40 anni si arriverebbe a 1.496 euro mensili, ben al di sotto della soglia prevista per il 2030 (1.811,78 euro).

Le regole per le donne con figli

Unica eccezione, parziale, è stata introdotta con la Legge di bilancio 2024, che ha previsto requisiti leggermente più favorevoli per le donne con figli. Quest’anno, a fronte di una soglia standard di 1.616,07 euro (3 volte l’assegno sociale), per le madri con un figlio il limite scende a 1.508,30 euro (2,8 volte), mentre per chi ha due o più figli cala a 1.400,57 euro (2,6 volte). La stessa riduzione varrà anche negli anni successivi: nel 2030, ad esempio, la soglia ordinaria sarà 1.811,78 euro, ma scenderà a 1.585,31 euro con un figlio e a 1.472,07 euro con almeno due figli. Comunque, la Cgil sottolinea che, nonostante questi correttivi, la gran parte delle lavoratrici resta lontana dai valori richiesti, soprattutto considerando che le carriere femminili sono mediamente più discontinue e caratterizzate da salari più bassi.

il Tfr non basta

Dunque, il cuore della proposta governativa – usare il Tfr per colmare il divario – si rivela, secondo il sindacato, un’illusione. Le simulazioni mostrano che, anche sommando il Tfr maturato al montante contributivo, nella quasi totalità dei casi non si raggiunge la soglia minima. Ad esempio: con 25 anni di lavoro e 20 mila euro di retribuzione annua, il montante contributivo stimato è 186.405 euro. Aggiungendo il Tfr (21.587 euro), si arriva a 207.992 euro: ancora oltre 200 mila euro sotto il requisito del 2025 (412.911 euro).

Solo in situazioni residuali – retribuzioni molto alte e carriere lunghe – l’integrazione del Tfr permetterebbe di centrare i valori richiesti. «La maggioranza dei lavoratori», afferma Cigna, «non riesce a raggiungere la soglia, e l’utilizzo del Tfr si dimostra inefficace».

Il nodo politico

La proposta del governo, sostenuta dal sottosegretario al Lavoro Claudio Durigon, si inserisce nel tentativo di aprire un nuovo canale di uscita anticipata a 64 anni, estendendolo anche a chi ha iniziato a versare i contributi prima del 1996. «Nessun obbligo, ma una libera scelta del lavoratore», ha ripetuto Durigon nelle scorse settimane, di fronte al coro di critiche («giù le mani dalla liquidazione») arrivato dai sindacati e dalle opposizioni. Per la Cgil, però, il problema è strutturale: non basta sommare pezzi di retribuzione accantonata, se l’asticella è stata alzata troppo in fretta.

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

18 settembre 2025 ( modifica il 18 settembre 2025 | 09:24)

© RIPRODUZIONE RISERVATA