di

Adriano Barrì

Le aziende portatrici di dividendi interessanti e che finora hanno perso terreno, possibili protagoniste della prossima ondata di rialzi del listino

In un mercato azionario che da mesi corre sostenuto dal calo dell’inflazione, dall’allentamento monetario in vista e da un sentiment in progressivo miglioramento, il focus degli investitori si è naturalmente concentrato sui titoli leader, quelli che hanno trainato gli indici a nuovi massimi. Ma in un mercato Toro maturo, come potrebbe essere quello che sta emergendo, l’attenzione tende progressivamente a spostarsi verso i ritardatari, titoli che non hanno ancora partecipato pienamente alla festa, ma che potrebbero essere riscoperti per il potenziale di recupero, la solidità sottostante o un dividendo generoso. Una sorta di seconda ondata che, se il trend rialzista proseguirà, potrebbe portare ulteriore linfa a portafogli in cerca di rotazione e opportunità di rendimento assoluto.

La selezione

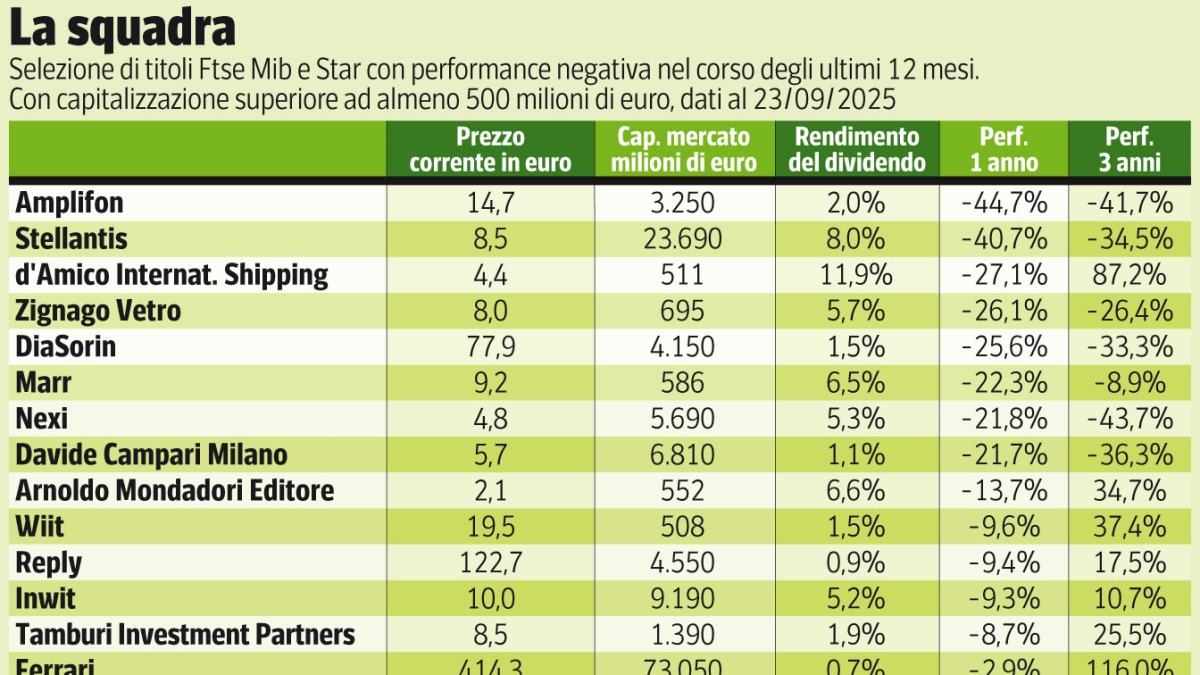

Secondo un’analisi realizzata da L’Economia del Corriere, sono 15 i titoli quotati sui listini Ftse Mib e Star con capitalizzazione superiore a 500 milioni che nei 12 mesi terminati al 23 settembre 2025 hanno registrato una performance negativa. Alcuni di questi sono penalizzati da contesti settoriali sfavorevoli, altri da valutazioni precedentemente elevate o da risultati operativi sotto le attese. Tuttavia, il denominatore comune è una discesa significativa rispetto ai massimi e, in alcuni casi, multipli compressi che riaccendono l’interesse degli investitori value. Scorrendo lista i veri ritardatari sono soprattutto quelli che si muovono in territorio negativo anche in un orizzonte di tre anni. È il caso di Amplifon, che cede il 44,7% su base annua e il 41,7% a tre anni, una discesa che ha riportato il titolo a livelli pre-pandemici nonostante un business model ancora valido nel lungo termine. Gli analisti di Intesa Sanpaolo hanno da poco confermato la raccomandazione neutral e il prezzo obiettivo a 17 euro: «La crescita organica nel secondo semestre dovrebbe essere migliore rispetto al debole primo semestre, ma la redditività dovrebbe essere ancora influenzata negativamente dalla bassa leva operativa e dal mix di Paesi».

Nexi e Stellantis

Discorso analogo per Nexi, -21,8% a un anno e -43,7% a tre, zavorrata dalla rotazione settoriale e da dinamiche competitive nel fintech, ma con un dividend yield del 5,3% che potrebbe attirare gli income investor.

Infine Stellantis in rosso del 40,7% su 12 mesi e del 34,5% su tre anni, paga le incertezze sul futuro dell’automotive europeo e le tensioni geopolitiche, pur avendo distribuito una cedola vicina all’8%. Per gli analisti di Banca Akros le prospettive sono però positive come dimostra la conferma della raccomandazione accumulate e il prezzo obiettivo a 9,50 euro. Da gennaio ad agosto 2025 Stellantis si è posizionata al secondo posto per quota di mercato nelle immatricolazioni di nuove auto nell’area euro estesa a 30 Paesi. Pur mantenendo la seconda posizione in Europa, gli analisti sottolineano che però, le immatricolazioni di nuovi veicoli nel continente sono calate di circa l’8% su base annua, a fronte di un mercato nel complesso stabile.

L’altro gruppo

Interessante anche il gruppo di società che, pur avendo perso terreno nell’ultimo anno, si mantengono in positivo su un arco temporale di tre anni, talvolta con performance stellari. È il caso di Ferrari: il titolo segna un calo contenuto (-2,9%) nell’ultimo anno ma vanta un +116% su tre anni, ben oltre il +28% del Ftse Mib. Qui non si tratta di un vero ritardatario ma piuttosto di una pausa fisiologica dopo una corsa brillante, in un contesto valutativo già molto tirato. La pensa in questo modo Bank of America che ha si ridotto da 548 a 496 euro il prezzo obiettivo su Ferrari, livello che resta però ampiamente al di sopra degli attuali prezzi di Borsa dell’azione. Ma la raccomandazione è confermata a buy: «il prezzo delle azioni – spiegano gli esperti – è sceso di oltre il 10% dopo l’annuncio dei risultati del secondo trimestre perché la società non ha alzato le previsioni al 2025, ma da quel momento il prezzo si è ripreso. Pensiamo che questo sia dovuto al fatto che il consenso creda che la società darà forti obiettivi a 5 anni al suo Capital Markets Day del 9 ottobre».

La remunerazione

Un elemento cruciale per valutare i titoli ritardatari è infine la presenza di un dividendo consistente, in grado di compensare l’attesa per il recupero delle quotazioni. La tabella mostra che sette titoli su 15 presentano un dividend yield superiore al 4%, tra cui spiccano d’Amico, Stellantis, Mondadori e Marr. Società che offrono agli azionisti una remunerazione interessante, con la possibilità di rivalutazione in caso di riscoperta da parte del mercato a condizione però che la generosità delle cedole sia confermata anche per la prossima stagione.

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

3 ottobre 2025 ( modifica il 3 ottobre 2025 | 15:32)

© RIPRODUZIONE RISERVATA