di

Walter Riolfi

Il mercato Usa ha recuperato le perdite dovute alle dichiarazioni di Trump sulla Cina. Ma i segnali preoccupanti aumentano, dai prestiti auto all’agricoltura e persino sui ritorni dell’Ai

La solita sparata di Donald Trump sui dazi alla Cina e Wall Street è caduta dieci giorni fa del 3-4%: un crollo più che sufficiente a indurre il presidente americano alla consueta retromarcia. E così, lunedì scorso, la borsa s’è ripresa, recuperando gran parte delle perdite. Il «buy the dip» (compera sul ribasso) è la regola vincente, specie dal 2009 a oggi: e quest’anno, secondo i calcoli di D.J. Market Data, ad ogni caduta del 2% dell’indice S&P è seguito un rimbalzo del 2,3% nella settimana successiva.

Come per tutte le regole, c’è sempre un’eccezione, perché questa volta Wall Street è parsa un poco zoppicare. In effetti, qualche segnale di preoccupazione s’è avvertito. Su una rivista online di tecnologia è apparso un articolo in cui si sosteneva che il noleggio di server con i chip di Nvidia lanciato da Oracle produrrebbe ritorni economici inferiori alle attese, gettando qualche ombra sulla futura reddittività degli enormi investimenti nell’Ai.

I dubbi sull’Ai

E, qualche giorno fa, il Wall Street Journal ha messo in dubbio il successo dell’accordo tra Broadcom e OpenAI: non si capisce come OpenAI, una società che fattura 13 miliardi e che non farà profitti per altri quattro anni, possa «spendere centinaia di miliardi» in pochi anni. Inoltre, il progetto implicherebbe la produzione di una quantità di energia elettrica «pari a quella che consuma la città di New York nei giorni di punta». Anche sul mercato del credito è suonato un campanello d’allarme con il fallimento di Tricolor (broker di auto usate) e First Brands (produttore di componenti per auto). E, in estate, già s’era vista la bancarotta di Marelli. Così il 16 ottobre sono crollate Zions (-10%), Western Alliance (-9%) e l’Etf Kre (-6%), con il rischio contagio che ha toccato anche Jefferies (-9%). Ma cosa più grave è che i crediti (subprime) di queste aziende sono stati cartolarizzati e impacchettati e collocati sul mercato, soprattutto nei fondi di private equity (Apollo, KKR, Blackstone): una pratica che ricorda parecchio quella dei mutui subprime, 20 anni orsono.

Ancora non è chiaro a quanto ammontino le potenziali perdite, perché questi crediti sono stati ipotecati cinque volte. E, mentre gli ottimisti riducono gli eventi a episodi isolati, Jamie Dimon, numero uno di JPMorgan, ha commentato: «Quando vedi in giro uno scarafaggio è segno probabile che ce ne siano degli altri».

Forse è già una certezza, perché i ritardi nei pagamenti sui prestiti auto subprime (oltre 60 giorni) sono volati al 6,5%, secondo Fitch, oltre il doppio di 20 anni fa. E il tasso di fallimenti nel comparto del «private credit», un mercato valutato quasi duemila miliardi, è ben sopra il 9% (era all’1% nel 2019). E si può aggiungere la crisi agricola, la peggiore degli ultimi 50 anni secondo gli agricoltori dell’Arkansas, dove i fallimenti (anche a causa dei dazi) sono stimati tra il 25 e il 40%.

Lo shutdown e altri guai ignorati

In generale è l’intero mercato dei bond ad alto rendimento a destare preoccupazione, con gli spread sui Treasury crollati a quasi il 2,5%, lo stesso livello che s’era visto nel 2007, un anno prima della «grande recessione». E negli ultimi anni ne sono stati emessi davvero tanti, per migliaia di miliardi, grazie a tassi d’interesse prossimi allo zero. Quei bond, alla scadenza, dovranno essere rinegoziati a interessi ben più elevati.

Di questi segnali Wall Street s’è preoccupata assai poco e per nulla dello shutdown, la paralisi amministrativa in attesa che venga approvato un nuovo tetto al debito pubblico. Lo shutdown non ha mai rappresentato un problema, nemmeno nel dicembre 2018, quando durò un massimo di 34 giorni, guarda caso ancora con Trump, e che potrebbe costare circa 15 miliardi, un’inezia dello 0,05% del pil.

Ma i dubbi sui fantastici ritorni dei progettati investimenti delle aziende legate all’Ai per migliaia di miliardi dovrebbero richiedere prudenza. Tanto più che l’America non ha il monopolio del settore. E invece tutti i titoli che in qualche modo sono riconducibili all’Ai hanno proseguito il loro volo dopo due sedute di risibili limature. Tutta colpa dell’euforia nell’esercito della clientela retail (piccoli investitori), sostengono i grandi gestori.

In effetti, quell’esercito s’ingrossa sempre più. Ormai conta quasi un terzo del mercato. Nella prima metà dell’anno aveva comprato titoli ed Etf per oltre 155 miliardi (dati Vanda R.), il 22% più del primo semestre 2024, e nel solo ultimo mese l’ammontare record di 100 miliardi, secondo Morgan Stanley.

L’esercito dei «piccoli» che comprano

I piccoli investitori comprano di tutto, specie quella spazzatura che apparentemente costa poco, perché non fa utili e nemmeno ricavi.

Oklo, per esempio, azienda nata da poco e votata alla produzione di energia elettrica prodotta col nucleare, è cresciuta del 730% da inizio anno e capitalizza 26 miliardi di dollari con zero ricavi, zero utili e senza prospettiva di vedere un soldo nei prossimi quattro anni. Ora vale un quarto di Enel e più della metà della tedesca E.On che fattura 82 miliardi di euro. Roundhill ha persino lanciato un Etf dedicato ai «meme stocks», azioni di società non redditizie, che prendono il volo solo perché se ne parla nei social media.

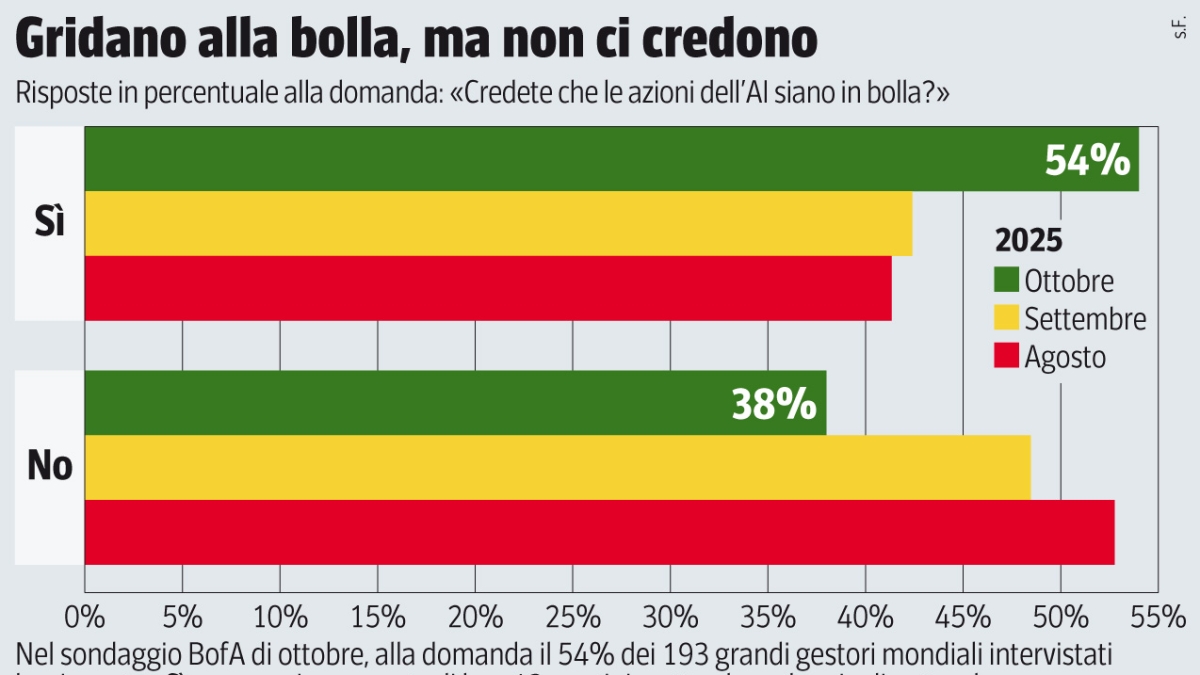

Un’analisi di JPMorgan spiega perché questi diventano sempre più numerosi, specie tra i giovani: il 37% di costoro (dati 2024), anziché acquistare una casa accendendo un mutuo, preferisce usare il denaro per investire nei meme stocks o le criptovalute, nella convinzione che così si diventa ricchi. Ora quella percentuale è stimata oltre il 40%. E i grandi gestori cosa fanno? Gridano alla bolla speculativa, specie dei titoli Ai (54% rispetto all’41% di settembre, secondo il sondaggio BofA), ma continuano a comprare di tutto.

3 novembre 2025

© RIPRODUZIONE RISERVATA