di

Gino Pagliuca

Le richieste dei giovani fino a 36 anni rappresentano il 38,1% del totale, ma sul lato erogazioni la quota sale al 44,1%. La garanzia Consap funziona e abbassa i rischi per le banche

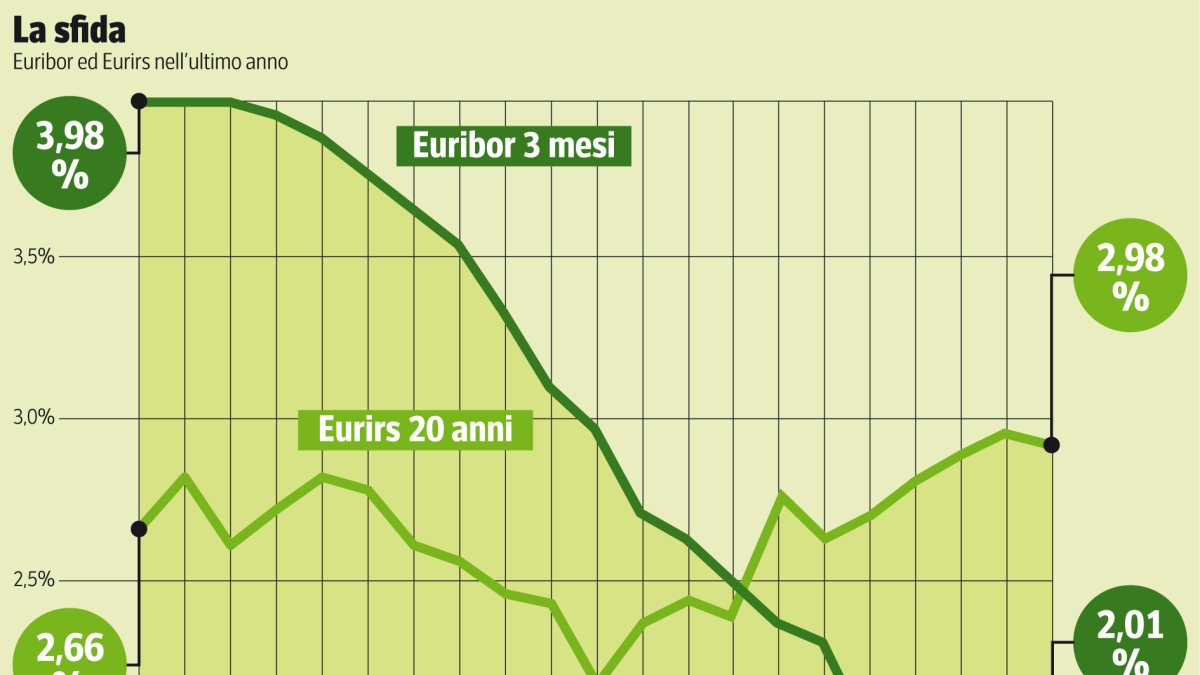

Scottati dalle esperienze degli ultimi anni, gli italiani si fidano poco dei mutui a tasso variabile. E le banche si fidano ancor meno della possibilità che i debitori possano rimborsarli. Lo si può affermare sulla base dei dati aggiornati al 15 settembre dell’Osservatorio di mutuiOnline.it. Dal report si ricava che il ribasso dell’Euribor sta avendo solo un modesto effetto sul mercato: la quota dei fissi è scesa solo di tre punti, dal 96,7% del secondo trimestre al 93,8% degli ultimi mesi. In realtà il divario tra Euribor ed Eurirs, attorno agli 80 centesimi, giustificherebbe la scelta dell’indicizzato soprattutto da parte di chi non si indebita al limite delle proprie possibilità, ma evidentemente prevale la prudenza. Dal lato banche le erogazioni variabili sono rimaste inferiori all’1%, quindi chiedere un mutuo indicizzato espone a un forte rischio di rifiuto in fase istruttoria; va anche aggiunto che per spingere i clienti sul fisso le banche tengono più bassi gli spread su Eurirs rispetto a quello su Euribor.

Il confronto

Dall’analisi delle condizioni per un mutuo non agevolato da 140 mila euro emerge che a 20 anni la media dei tassi fissi si attesta al 3,13% nominale e al 3,39% effettivo, contro il 2,64% nominale e il 2,87% effettivo dei variabili. In termini di rata con il variabile si risparmiano 34 euro (785 fissi, 751 variabili). Se si passa ai finanziamenti a 30 anni i fissi costano il 3,21% nominale e il 3,44% effettivo, con i variabili rispettivamente il 2,68 e il 2,87% e la rata costa 40 euro in meno (566 contro 606 euro). In pratica gli istituti sul fisso fanno uno sconto reale di 30 centesimi. Sta crescendo la richiesta di capitale; da inizio anno si registra un incremento del 2% e la media si attesta sopra i 143 mila euro mentre il valore medio dell’immobile da ipotecare supera i 227mila euro.

Finanziamenti, surroghe, durata, età: tutti i numeri

Un confronto interessante è quello tra le richieste e le effettive erogazioni per finalità del finanziamento. I mutui per la prima casa rappresentano il 57,9% delle richieste ma il dato sale al 65,2% se si guarda alle erogazioni. Le surroghe (che sull’online hanno da sempre una quota molto superiore rispetto a quelle nel canale fisico) rappresentano il 34,5% delle richieste, ma si scende al 26,5% se si guarda alle erogazioni. La durata media dei finanziamenti si pone attorno a 25 anni, con i mutui tra 25 e 30 anni che rappresentano il 46,9% del totale, mentre la quota delle durate tra 15 e 20 anni è inferiore al 20%. Un altro dato molto significativo ricavabile dal confronto tra richieste ed erogazioni riguarda l’età dei mutuatari. Le richieste dei giovani fino a 36 anni rappresentano il 38,1% del totale, ma sul lato erogazioni la quota sale al 44,1%. La spiegazione in questo caso è immediata: la garanzia giovani erogata tramite il Fondo pubblico Consap sta funzionando in maniera egregia. Per le banche oggi questo target di clienti è a basso rischio. Soprattutto se si ha uno stipendio da lavoro dipendente sicuro: le erogazioni a chi ha questa tipologia di reddito sono dell’87%, contro l’82,7% delle richieste

Il movimento dei tassi

Quanto ai tassi, su base annua il fisso oggi si posiziona allo stesso livello medio del 2024 mentre il variabile ha registrato una discesa di 193 centesimi; negli ultimi mesi però i fissi sono in salita, in conseguenza dell’aumento dei tassi a lunga: da maggio a settembre l’aumento è stato pari a 25 centesimi, mentre il variabile è sceso di 14 centesimi. Commentando i dati dell’Osservatorio, Alessio Santarelli, ad mutuiOnline.it, rileva: «Il contesto attuale dei mutui evidenzia segnali incoraggianti nonostante le due recenti pause ai tagli del costo del denaro da parte della Bce: i tassi variabili medi a 20 e 30 anni, sono scesi significativamente, dal 4,14% di un anno, mentre il fisso si mantiene stabile e competitivo intorno al 3,24%. I mutui green, laddove si rispettino i requisiti, consentono un ulteriore abbattimento dei costi fino a 40-50 punti base, quindi sono da tenere in considerazione. Cresce sul mix la domanda di mutui prima casa e gli importi medi richiesti sono ai massimi decennali, complice l’abbassamento dei tassi. È un buon momento per contrarre un mutuo e avvalendosi di operatori specializzati si possono compiere scelte consapevoli ed economicamente vantaggiose».

LEGGI ANCHE

-

Giovani e prima casa, il giro d’Italia: ecco dove hanno chance di comprare oggi gli under 35di Redazione Economia

-

Case per i giovani, cosa possono comprare gli under 35 con la garanzia Consap? Gli esempi, città per cittàdi Gino Pagliuca

-

Affitti brevi, davvero «rubano» casa a chi cerca una sistemazione stabile? I numeri a Milano (dove 100 mila abitazioni sono vuote)di Massimiliano Jattoni Dall’Asén

-

Dove comprare la seconda casa? Mare, montagna o lago: come investire sulle vacanze (e guadagnarci)di Gino Pagliuca

-

Casa, oggi è più facile comprare? Le differenze tra contanti e mutuo (e attenti al variabile): i dati a 10 annidi Gino Pagliuca

-

Casa, l’altalena dei prezzi: da Milano a Roma, ecco dove conviene comprare oradi Gino Pagliuca

-

Quanto aumenta il valore di una casa ristrutturata? Anche del 50%, i prezzi prima e dopo i lavori città per cittàdi Gino Pagliuca

-

Mutui, col tasso variabile ora puoi risparmiare fino a 8 mila euro in 5 anni a Milano (e 5 mila a Roma): le migliori offertedi Gino Pagliuca

9 novembre 2025 ( modifica il 9 novembre 2025 | 07:49)

© RIPRODUZIONE RISERVATA