di

Angelo Drusiani

Con il titolo datato 2072 le cedole sono molto elevate. Ma si può sempre vendere prima della scadenza quando il prezzo sale

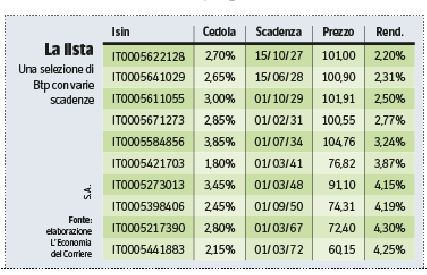

Titoli di Stato lunghi, anche lunghissimi. Per incamerare rendimenti che, per esempio, sulla scadenza 2072 superano il 4% (lordo). La lista delle opzioni selezionate parte da emissioni che scadono tra un paio d’anni e che offrono tra il 2,20% e il 2,31% e butta poi l’occhio verso traguardi medi e medio lunghi, fino ad arrivare appunto ai lontanissimi anni 70 futuri.

Un’opportunità in grado di catalizzare l’interesse degli investitori verso strumenti in grado di offrire loro un rendimento che tende ad essere di maggior spessore, laddove la data di rimborso sia abbastanza lontana da quella di inserimento in portafoglio degli strumenti obbligazionari. In quest’ambito, nel mercato secondario, quello che prende vita all’indomani del collocamento al pubblico di nuovi strumenti obbligazionari, la scelta è abbastanza ampia, in virtù delle emissioni di anni addietro offerte al mercato dall’Emittente governativo del nostro Paese.

Abbastanza numerosi risultano i titoli di Stato con scadenza compresa tra l’anno 2040 e la scadenza più lontana, per ora, il 2072. Da quindici a poco meno di cinquant’anni di investimento, allo scopo di convivere con due tipologie di opportunità. Quella più classica è quella di incassare cedole di discreto valore, quella più «opportunistica» consiste nel vendere i titoli presenti in portafoglio, a fronte di rialzi di discreto valore dei prezzi di mercato.

Situazioni, ambedue, che potrebbero manifestarsi gradualmente. Va da sé, naturalmente, che si tratta di destinare una parte del portafoglio a strumenti portatori di una maggiore rischiosità teorica, originata dalla scadenza dell’investimento. Il numero di anni che vanno da qui alla data di rimborso, in ogni caso, non è un ostacolo, perché è sempre possibile cedere a mercato, com’è largamente riconosciuto, una quota parte o l’intero valore nominale a suo tempo immesso in portafoglio.

E magari anche fissando il prezzo minimo di vendita, al fine di non incorrere in cessioni ad un valore di mercato inferiore a quanto in effetti si desidera. I valori di mercato minimo e massimo della già citata data di rimborso più lontana nel tempo, 1 marzo 2072, sono stati, fino ad ora, rispettivamente 55,53 e 64,82 su 100 di valore nominale. Due poli tra cui, quotidianamente, l’attività di compravendita vive di una non trascurabile intensità. Altre emissioni, con date di rimborso differenti, evidenziano elevati volumi di scambi.

Si tratta di una caratteristica assai importante, perché spesso s’incontrano situazioni di segno opposto: carenza e/o scarsità di scambi. Non tra i titoli di Stato italiani, che godono in generale di una liquidità indiscussa, ma su altre emissioni private. E le chance di vendere senza difficoltà sono sempre da valutare prima di scegliere un titolo. Va da sé che, alla luce anche delle variazioni dei valori di mercato riportati sopra, a questa tipologia di strumenti si potrà destinare una quota parte del patrimonio, suddividendolo anche tra più emissioni, a seconda della personale propensione al rischio.

S’impongono, in quest’ambito, i numeri per l’eventuale strategia da porre in essere, al momento in cui dar vita al personale portafoglio titoli. Con riferimento, naturalmente, alla parte dedicata alle emissioni governative.

Per chi può rischiare

Chi dispone di una propensione al rischio medio alta, potrebbe optare per una presenza pari al 50% del portafoglio da dedicare alle emissioni con scadenza medio lunga. Percentuale che si dimezza, se si vuole sì rischiare, ma si dispone di una dose di prudenza di medio livello. Se di rischi non si vuole sentire parlare, è meglio evitare la citata strategia. Al limite, investire in una sola emissione e dimenticarla fino a scadenza. Quanto meno, si saranno incassati interessi di discreto livello.

22 novembre 2025 ( modifica il 22 novembre 2025 | 10:41)

© RIPRODUZIONE RISERVATA