di

Massimiliano Jattoni Dall’Asén

Il sistema può premiare chi ha lavorato meno e penalizzare chi ha lavorato di più. La denuncia della Cgil: «Con perequazione aumenti vergognosi di pochi euro, serve riforma vera. Partendo dal rinforzo della quattordicesima»

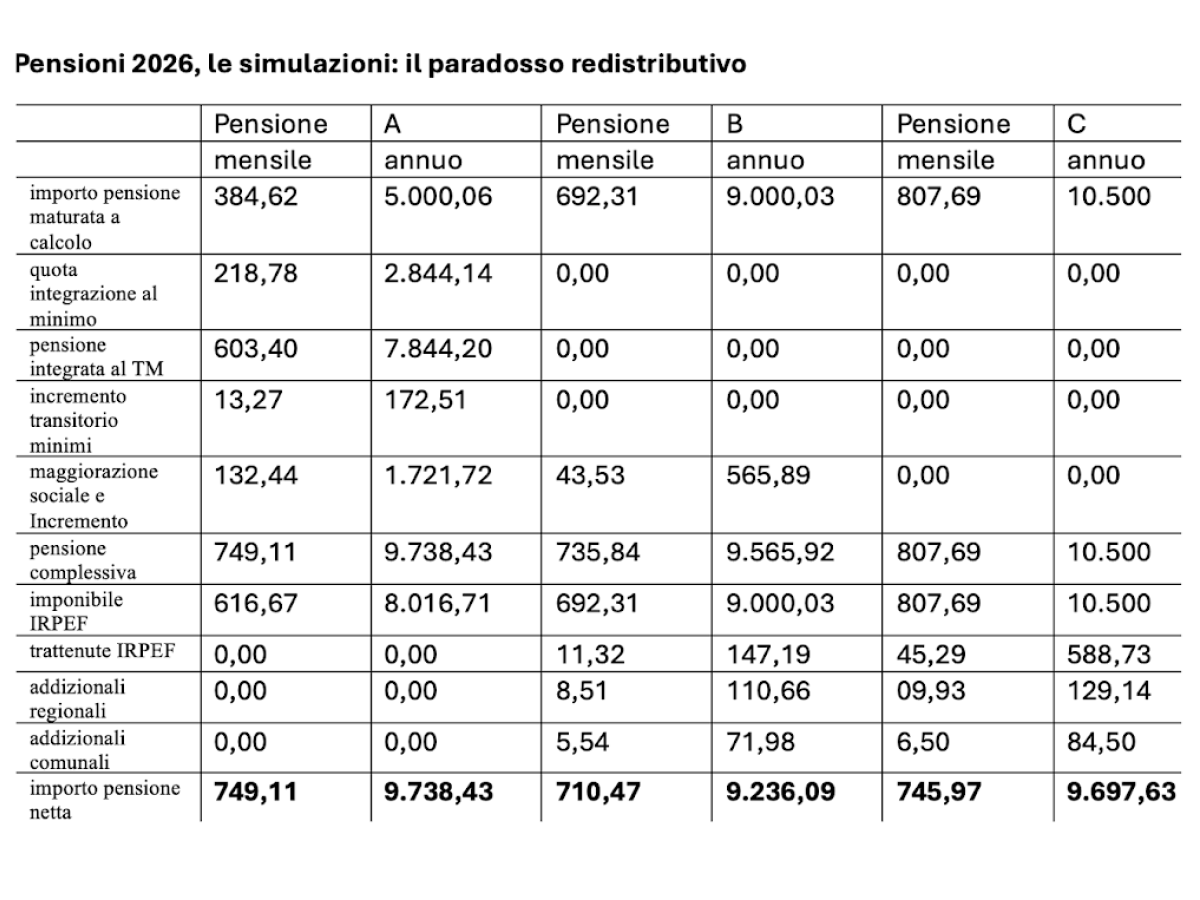

C’è un pensionato che ha maturato 384 euro mensili e uno che ne ha maturati 692. Il primo, tra integrazioni, incrementi e totale esenzione fiscale, arriva a 749 euro netti. Il secondo, superando la soglia della no tax area, perde una parte dell’assegno in Irpef e addizionali, e alla fine si ferma a 710 euro netti: 38 euro in meno pur avendo versato più contributi.

Il terzo caso non consola: 807 euro di pensione maturata diventano 745 euro netti, appena tre euro sopra la prestazione assistita del primo esempio, ma con diecimila e più euro annui di imponibile fiscale e una vita di lavoro regolare alle spalle.

Tre differenze contributive, un unico risultato: il sistema può premiare chi ha lavorato meno e penalizzare chi ha lavorato di più. È il paradosso rilevato dall’analisi tecnica coordinata da Ezio Cigna, responsabile

politiche previdenziali della Cgil Nazionale, sulla perequazione 2026, e che rende ancora più evidente l’insufficienza dell’aumento dell’1,4% fissato per l’anno prossimo.

Aumenti da 3, 5, 9, 11, 17 euro: quando la rivalutazione evapora

Il decreto sulla perequazione — pubblicato in Gazzetta Ufficiale il 28 novembre — dà agli assegni un incremento dell’1,4% a partire dal 1° gennaio 2026. Sulla carta è un adeguamento lineare, quasi automatico; nella realtà, però, si traduce in incrementi che fanno fatica perfino a essere chiamati aumenti.

Un esempio su tutti: le pensioni minime lorde crescono di 3,12 euro, passando da 616,67 a 619,79 euro. E poco cambia, sottolinea la Cgil, salendo di qualche gradino. La pensione minima netta da 632 euro nel 2025 arriverà a 641 nel 2026: nove euro in più, poco più del costo di un cappuccino e una brioche in stazione. Una pensione da 800 euro netti crescerà anch’essa di nove euro, quella da mille di appena undici. E perfino una pensione da 1.500 euro lordi, dopo il passaggio obbligato da Irpef e addizionali, potrà contare su soli 17 euro in più al mese.

È per questo che dalla Cgil e dallo Spi parlano senza troppi giri di parole: «Tre, cinque, nove, undici, diciassette euro: una vergogna», dicono la segretaria confederale Lara Ghiglione e il segretario nazionale Lorenzo Mazzoli. Perché il punto non è soltanto la modestia degli importi, ma la logica che c’è dietro: una rivalutazione che, invece di recuperare il potere d’acquisto, finisce risucchiata dal fisco e schiacciata da un sistema che non riesce più a tenere insieme perequazione, tassazione e politiche assistenziali.

Se la no tax area resta ferma, il sistema si inceppa

Il cuore del problema è una stortura che si trascina da anni e che oggi diventa evidente. Da una parte ci sono le pensioni assistenziali e le pensioni minime integrate con le maggiorazioni sociali: seguono la perequazione, beneficiano degli incrementi e, soprattutto, non vengono tassate. Significa che ogni euro di aumento resta nelle tasche dei pensionati. Così, nel 2025 questi trattamenti arrivano a 747,84 euro netti al mese, e nel 2026 — con la nuova maggiorazione strutturale prevista dalla manovra e l’1,4% di perequazione — supereranno 770 euro netti, attorno ai 10.000 euro annui, sempre esenti da Irpef.

Dall’altra parte ci sono le pensioni contributive basse, quelle che superano di poco la soglia degli 8.500 euro annui, cioè la no tax area dei pensionati, rimasta immobile da anni. Basta oltrepassarla di qualche decina di euro perché scattino Irpef e addizionali, e gli aumenti della perequazione finiscano in buona parte divorati dal fisco.

Il risultato è una situazione in cui chi percepisce trattamenti assistenziali o minimi maggiorati può arrivare, paradossalmente, a un importo più alto rispetto a chi ha versato contributi per una vita. Una distorsione che i tecnici definiscono «asimmetria redistributiva»: stesse condizioni di bisogno, ma trattamenti netti diversi.

L’erosione nascosta: quando lo Stato si riprende la perequazione

Guardando i numeri nudi e crudi, tra il 2022 e il 2026 le pensioni aumentano del 16,46% grazie alla perequazione. Sulla carta è un recupero importante, quasi un’ancora lanciata in mezzo alla tempesta inflattiva. Ma quando si passa dal lordo al netto, cioè a ciò che davvero arriva ogni mese ai pensionati, la realtà è molto meno generosa.

Per chi paga le imposte, quell’aumento si restringe come una coperta troppo corta: le pensioni da 800 euro lordi recuperano appena il 12,27%; quelle da 1.000 euro il 12,93%; e le pensioni da 1.500 euro si fermano al 14,56%. È come se una parte della perequazione evaporasse lungo la strada, risucchiata dall’Irpef e dalle addizionali.

E infatti le aliquote medie crescono di anno in anno: per una pensione di 800 euro si passa dal 5,38% del 2022 all’8,78% del 2026; per una da 1.000 euro si sale dal 10,19% al 12,91%. Più si rivaluta, più sale la tassazione, e lo Stato recupera così una porzione del gettito eroso dall’inflazione.

Il problema è che, così facendo, la perequazione perde la sua funzione originaria: invece di riportare le pensioni al livello dei prezzi, finisce per non compensare davvero la perdita di potere d’acquisto di fronte a un’inflazione che nel biennio 2022–2023 ha superato da sola il 13%. Insomma, un meccanismo pensato per proteggere i pensionati rischia di trasformarsi in un gioco di somme in cui alla fine di quel +16% resterà molto meno di quanto il nome stesso lasci immaginare.

Cgil e Spi: “Serve una riforma vera, non slogan”

Per la Cgil e lo Spi non è più soltanto una questione di percentuali e tabelle: dietro l’apparente tecnicismo della perequazione c’è, dicono, un problema politico molto più profondo.

Nelle loro parole non c’è spazio per le sfumature: la flessibilità in uscita, ricordano, è stata completamente azzerata, e lo scenario che si profila da qui in avanti è quello di un sistema che dal 2027 costringerà ad andare in pensione sempre più tardi, e con assegni sempre più poveri. È un futuro che preoccupa non solo chi è vicino al ritiro, ma anche chi è ancora nel pieno della vita lavorativa.

Allo stesso tempo, i sindacati insistono sul fatto che non basta correggere qualche dettaglio. Servono strumenti veri, concreti, in grado di dare respiro a milioni di pensionati. Ed è qui che entra in gioco un elemento che nel nuovo comunicato assume un peso decisivo: il rafforzamento e l’estensione della quattordicesima mensilità, che per la Cgil rappresenta un sostegno essenziale per le fasce più fragili.

Accanto a questo, restano ferme le altre due richieste storiche: una rivalutazione piena, almeno fino a tre volte il minimo, e l’ampliamento della no tax area, che oggi penalizza proprio le pensioni contributive più basse.

Un sistema che rischia di tradire i suoi principi

Nell’analisi tecnica non c’è alcuna messa in discussione del ruolo delle prestazioni assistenziali: restano indispensabili per contrastare la povertà.

Il punto è un altro, più sottile ma più esplosivo: l’attuale combinazione fra perequazione, fisco e maggiorazioni sociali produce un messaggio che va contro il senso stesso del sistema previdenziale. Chi ha lavorato di più, a volte, prende di meno.

Finché questi tre ingranaggi non verranno sincronizzati — spiegano gli estensori dello studio — il risultato sarà sempre lo stesso: aumenti da pochi euro che non recuperano il potere d’acquisto, rivalutazioni che evaporano nella tassazione e una forbice che si chiude al contrario, penalizzando proprio le pensioni contributive più basse, quelle che per prime il sistema dovrebbe proteggere.

1 dicembre 2025 ( modifica il 1 dicembre 2025 | 16:06)

© RIPRODUZIONE RISERVATA