Il grido di dolore e allo stesso tempo di allarme lanciato da Peter Leibinger, il Presidente della Confindustria tedesca, la potentissima BDI, in una intervista alla Süddeutsche Zeitung, è rimbalzato in Italia suscitando reazioni di varia intonazione. Il dolore di Leibinger è per una recessione che in Germania sembra non avere più fine e che ha già prodotto danni ingentissimi al tessuto economico e sociale tedesco; l’allarme riguarda invece il rischio che la recessione possa addirittura trasformarsi in una deindustrializzazione irreversibile del primo Paese manifatturiero d’Europa. Ovviamente, date le strette connessioni fra le industrie di Germania e Italia e l’importanza del mercato tedesco per il nostro export, la crisi di Berlino non può non preoccuparci. E, di fatto, è proprio il nostro profondo legame con la Germania, specie nel settore automotive e meccanico, la causa principale del calo della produzione industriale italiana dal 2023 in poi.

Ma l’industria italiana rischia anch’essa di andare incontro ad una sorta di desertificazione produttiva, come Leibinger teme possa avvenire per l’industria del suo Paese? La nostra opinione è no e spiegheremo in questo articolo perché le situazioni dei due Paesi sono molto diverse. Innanzitutto, le differenze sono nei numeri stessi della crisi. Il PIL tedesco nel terzo trimestre 2025 era ancora agli stessi livelli del quarto trimestre 2019, prima dello scoppio della pandemia. E ciò principalmente a causa della caduta verticale della produzione industriale. Il PIL italiano, invece, è attualmente del 6,6% superiore in termini reali ai livelli trimestrali precrisi, il terzo miglior risultato tra le economie del G7 dopo USA e Canada. La fonte di questi dati è l’Ocse.

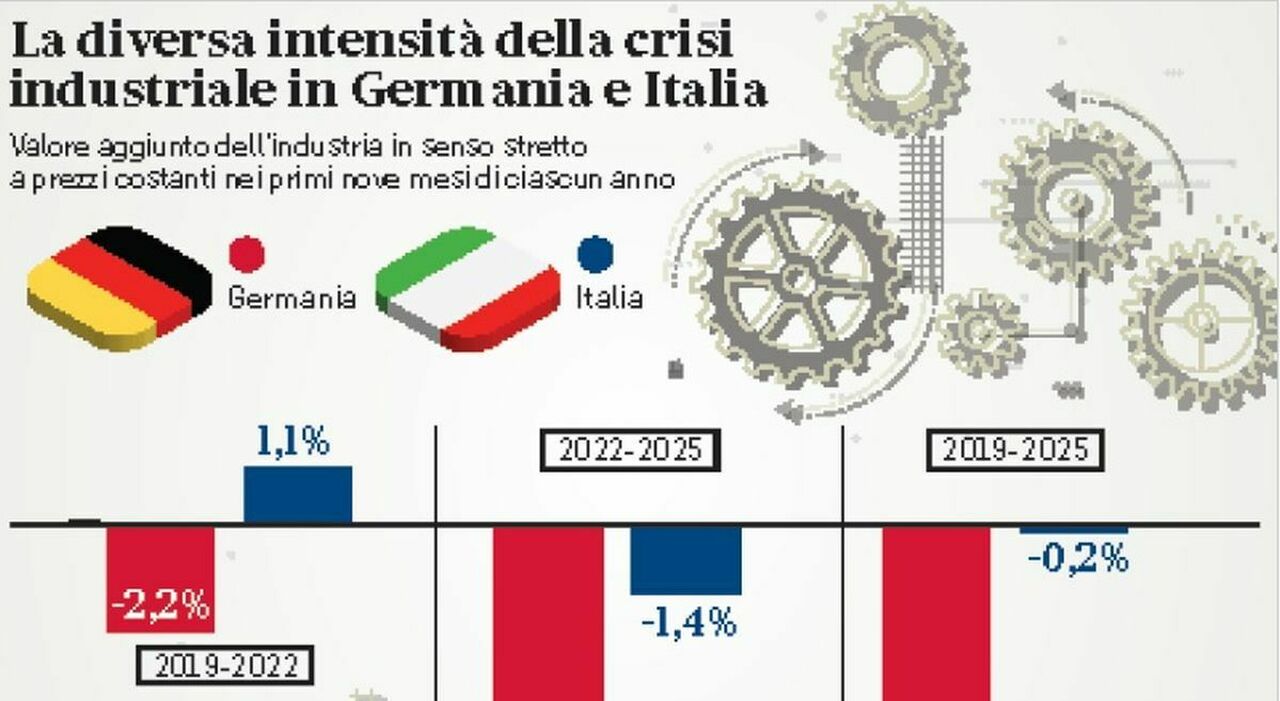

Ci sono poi i numeri specifici dell’industria a parlare; in questo caso la fonte è l’Eurostat. Considerando i dati trimestrali grezzi a prezzi costanti di contabilità nazionale, nei primi nove mesi del 2025 il valore aggiunto dell’industria tedesca risulta dell’8,6% inferiore a quello dei primi nove mesi del 2019, prima del Covid, avendo lasciato sul campo la stratosferica cifra di 49,9 miliardi di euro a prezzi costanti: una autentica apocalisse. Nello stesso periodo, invece l’industria italiana ha perso solo lo 0,2%, con un calo reale del proprio valore aggiunto di appena 556 milioni. Ciò perché il valore aggiunto della nostra industria, sempre considerando l’intervallo comparabile dei primi nove mesi di ciascun anno, è cresciuto dell’1,1% dal 2019 al 2022, perdendo poi l’1,4% dal 2022 al 2025. Mentre l’industria tedesca dal 2019 al 2022 aveva già ceduto il 2,2% e poi è crollata di un ulteriore 6,5% dal 2022 al 2005. È stato soprattutto in questo secondo periodo che i riflessi negativi della perdurante crisi della Germania si sono fatalmente riverberati anche sulla nostra industria. Tuttavia, nei primi nove mesi del 2025 la caduta del valore aggiunto industriale italiano si è fermata rispetto allo stesso periodo del 2024 (+0,02%), mentre il calo dell’industria tedesca è continuato (-1,27%).

Occorre poi analizzare le cause strutturali specifiche della crisi industriale tedesca, che sono principalmente quattro: 1) la Cina ha smesso di essere un mercato stile “Eldorado” per Berlino, avendo i cinesi modificato quasi di colpo i propri modelli di consumo; 2) nello stesso tempo la Cina da mercato si è trasformata per i tedeschi in un temibilissimo concorrente, specie nel settore per eccellenza dell’industria della Germania, l’automotive; 3) la fine delle forniture di gas russo a basso prezzo ha generato uno shock energetico senza precedenti per i tedeschi; 4) la crisi dell’automotive, per cause interne ed esterne (a cominciare dai condizionamenti “green” europei su emissioni e auto elettrica, che hanno spiazzato sia i produttori sia i consumatori di auto), impone oggi alla Germania una forzata e difficilissima ristrutturazione/riconversione del proprio primo settore produttivo. È l’insieme di queste quattro micidiali cause strutturali della crisi produttiva tedesca, non facilmente superabili, che ha spinto Leibinger ad affermare di temere che la Germania possa avviarsi addirittura verso una deindustrializzazione irreversibile.

L’Italia non corre lo stesso rischio. Infatti: 1) la Cina non è mai diventata per noi un mercato stile “Eldorado”, mentre abbiamo puntato di più e con maggior successo su altri mercati, come ad esempio, la Penisola arabica; 2) la Cina era per noi un concorrente temibile 20-25 anni fa, è vero, quando i nostri due modelli produttivi erano abbastanza “simili”. Ma abbiamo da tempo superato quella fase. Il Made in Italy, infatti, è uscito dai prodotti a minor valore aggiunto della moda e dell’arredo di cui si sono appropriati la Cina ed altri Paesi a basso costo del lavoro e l’Italia è rimasta solo nei segmenti del lusso di tali due settori; inoltre, l’Italia ha saputo contemporaneamente diversificare sempre di più il proprio modello produttivo e di commercio estero nella meccanica, nella farmaceutica, nella nautica, nell’aerospazio, nella cosmetica, nell’alimentare e nei vini, risalendo la scala del valore e occupando nicchie dove la Cina, che predilige le grandi economie di scala, non è un concorrente temibile. Al contrario, sarà difficile per la Germania riconvertire l’automotive, cioè un settore di grandi economie di scala e di elevato valore aggiunto, con qualcosa d’altro di eguale impatto economico (l’ipotesi attuale, che definire problematica è dir poco, è verso gli armamenti); 3) le imprese italiane hanno da sempre costi energetici elevati, a cui si sono abituate, e non hanno subito uno shock analogo a quello delle imprese tedesche nel periodo post guerra russo-ucraina; inoltre, il nostro modello produttivo da tempo si è rifocalizzato su settori meno energy-intensive; 4) la crisi dell’automotive tedesco ha già avuto ed avrà sicuramente un impatto negativo sull’indotto italiano ma circoscritto. Inoltre, l’Italia è già da un paio d’anni diventata il quarto esportatore mondiale di merci escluso l’automotive, proprio grazie alla sua diversificazione produttiva unica al mondo negli altri settori.

© RIPRODUZIONE RISERVATA

Risparmio e investimenti, ogni venerdì

Iscriviti e ricevi le notizie via email