di

Adriano Barrì

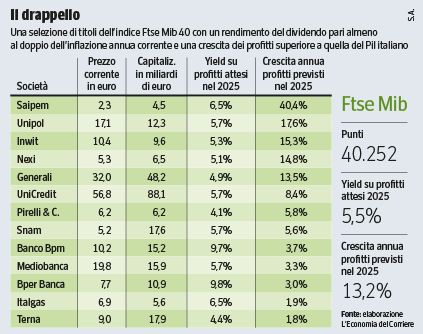

Da Saipem, che vede i profitti in aumento del 40%, a Unipol e Generali. Da Unicredit a Nexi, agli industriali. Ecco le società dell’indice Ftse Mib con utili in espansione e cedole generose per proteggersi dal caro vita

In uno scenario economico europeo che finalmente vede l’inflazione tornare dopo oltre due anni vicino al target della Bce del 2%, gli investitori guardano con attenzione ai fondamentali delle società quotate.

Al centro della loro analisi ci sono inevitabilmente quelle capaci non solo di garantire dividendi elevati, ma anche di presentare prospettive di crescita e profitti superiori a quelle del Pil italiano, stimato dagli istituti economici intorno all’1% per il 2025. Una combinazione virtuosa e rara, che diventa ancora più significativa considerando l’attuale fase geopolitica complessa, caratterizzata dai timori per una possibile recessione egli Stati Uniti e Europa.

Nel paniere delle blue chip italiane spiccano Saipem, con profitti in aumento di oltre il 40%, grazie anche a una facile comparazione con l’anno precedente, Unipol (+17,6%) e Generali (+13,5%), tutte con cedole superiori al 4%. Più rare le banche, «penalizzate» dalle prospettive di calo degli utili per la riduzione dei tassi da parte della Bce che potrebbe non essere ancora finita.

La lista dei generosi

In questo contesto, L’Economia del Corriere ha messo in rassegna i titoli dell’indice Ftse Mib, individuando quelli che offrono un dividend yield almeno doppio rispetto all’attuale inflazione e una crescita degli utili superiore alle stime sul Pil italiano per l’anno in corso.

Un bouquet di titoli interessanti per affrontare un 2025 che, secondo gli analisti, potrebbe essere segnato da tensioni e timori recessivi: nomi che offrono rendimenti e prospettive di crescita capaci di proteggere e valorizzare gli investimenti.

I titoli più appetibili

L’analisi di dettaglio evidenzia Saipem, tra le protagoniste indiscusse, con una crescita degli utili prevista del 40,4% e un dividend yield del 6,5%. Gli analisti di AlphaValue hanno da poco alzato il target price da 3,42 a 3,62 euro confermando la raccomandazione «buy», grazie al portafoglio ordini definito «forte», con stime di utile per azione incrementate dell’11% sul 2026 e una raccolta ordini prevista in ulteriore crescita nel periodo 2025-2027.

Nel settore assicurativo spicca Unipol, con profitti attesi in crescita del 17,6% e un rendimento della cedola previsto al 5,7%. Il titolo piace a Barclays, che ha recentemente portato il prezzo obiettivo da 16,5 a 17,5 euro mantenendo la raccomandazione «overweight». Gli analisti segnalano che Unipol ha firmato una nuova copertura assicurativa aggregata contro perdite da catastrofi naturali, operazione che potrebbe permetterle di superare gli obiettivi sul margine nel ramo danni, riducendo al contempo la volatilità degli utili. Sempre tra le assicurazioni, Generali conferma la sua forza con utili in crescita stimata del 13,5% e dividend yield del 4,9%. Gli esperti di Intesa Sanpaolo hanno alzato il prezzo obiettivo da 33,1 a 36,6 euro, ribadendo la raccomandazione «buy» alla luce dei solidi risultati del primo trimestre e della remunerazione attraente per gli azionisti. Gli ingredienti della ricetta ci sono tutti.

Le banche

Nel panorama bancario, che sconta aspettative di contrazione degli utili dopo il boom del 2024, Unicredit resta un’eccezione, con una crescita prevista dell’8,4% e un dividend yield del 5,7%. La società pare interessante anche per l’appeal speculativo legato al suo ruolo di cacciatore nel risiko bancario. Discorso analogo per le prede Banco Bpm e Mediobanca, che presentano anche dividend yield interessanti (rispettivamente 9,7% e 5,7%), sebbene con una crescita degli utili più modesta (rispettivamente +3,7% e +3,3%). Forse anche per questo sono al centro di manovre aggregative che puntano a fare emergere valore inespresso.

Tra le utilities e le infrastrutture, brillano Inwit e Italgas. La prima vede gli utili salire del 15,3% e uno yield del 5,3%, grazie alla domanda legata al 5G. Italgas dovrebbe crescere del 6,9% e presenta un generoso dividend yield del 6,5%, sostenuta dalla digitalizzazione delle reti gas e dal ruolo centrale nella transizione energetica italiana.

La tecnologia di casa

Nel settore finanziario-tecnologico, Nexi promette un balzo dell’utile del 14,8% con dividend yield del 5,1%, beneficiando del trend strutturale verso i pagamenti digitali e il successo del piano di riorganizzazione interno e di focalizzazione nel core business.

Snam, player strategico per l’energia, vede gli utili attesi in crescita del 5,6% con yield al 5,7%, mentre Pirelli, tra gli industriali, offre una crescita del 5,8% e uno yield del 4,1%, sostenuta dal posizionamento premium.

Nel complesso la scelta è ampia e diversificata per affrontare le incertezze economiche previste nel 2025. Piazza Affari sembra quindi destinata a restare un terreno fertile per strategie di investimento orientate alla qualità, con la prospettiva di rivedere traguardi lontani quasi 30 anni.

Nuova app L’Economia. News, approfondimenti e l’assistente virtuale al tuo servizio.

SCARICA L’ APP

Iscriviti alle newsletter de L’Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

16 agosto 2025 ( modifica il 16 agosto 2025 | 12:59)

© RIPRODUZIONE RISERVATA