La finanza pubblica italiana è sotto controllo e lo spread sui titoli pubblici italiani destinato a ridursi

Abbiamo visto nell’articolo di ieri come il debito pubblico dell’Italia, calcolato secondo i criteri del Trattato di Maastricht, sia arrivato alla fine del mese di giugno scorso a 3.071 miliardi di euro, secondo le rilevazioni mensili sul debito e il fabbisogno della Banca d’Italia, dopo aver superato in febbraio la barriera dei 3.000 miliardi. Inoltre in solo un anno e mezzo, dalla fine del 2023 a giugno scorso, la sua crescita è stata di 200 miliardi esatti.

Questi numeri avrebbero un tempo destato non poche preoccupazioni, tuttavia la finanza pubblica italiana e il debito non sono stati mai considerati così sostenibili da prima dello scoppio della crisi dello spread dell’estate del 2011, ormai 14 anni fa. Ne è dimostrazione lo spread tra il rendimento dei titoli decennali italiani e i Bund tedeschi che nella parte trascorsa di questa legislatura si è continuamente ridotto, scendendo dai 230-250 punti base delle settimane antecedenti le elezioni di fine settembre 2022 sino agli 80 punti base dei giorni scorsi, con prospettive di ulteriore riduzione. Il calo in meno di tre anni è stato dunque di ben due terzi.

Com’è possibile questa percezione di solidità della finanza pubblica e di sostenibilità del debito in presenza di numeri che non appaiono invece contenuti? Ieri abbiamo iniziato a spiegarlo mostrando in primo luogo come la definizione di debito pubblico adottata dal Trattato di Maastricht dia luogo a una misurazione lorda, che non tiene conto delle disponibilità liquide che il Tesoro detiene come riserva di liquidità, dei suoi depositi presso istituzioni finanziarie italiane e dei prestiti ad altri Stati e partecipazioni ai fondi europei salva-Stati, di cui il più importante è il Mes.

Sommando tutte queste voci, pari a 146 miliardi, i 3.071 miliardi di debito pubblico lordo alla fine di giugno si riducono in realtà a 2.925 miliardi di debito pubblico netto, mostrando dunque come la soglia psicologica dei 3.000 miliardi non sia stata in realtà ancora superata, un evento che accadrà inevitabilmente in futuro, ma per il quale ci vorrà all’incirca un anno ulteriore affinché si verifichi.

Sin qui quello che abbiamo detto, tuttavia la spiegazione è parziale e per completarla dobbiamo far scendere un campo un’altra grandezza di finanza pubblica, egualmente misurata assieme allo stock del debito dalla Banca d’Italia nel suo bollettino statistico mensile: il fabbisogno.

Esso non è altro che la differenza tra tutti i pagamenti effettuati in un periodo (mese, trimestre, anno) da tutte le Amministrazioni pubbliche italiane e gli incassi realizzati dalle medesime nello stesso periodo. Misura quanti soldi mancano al cassiere che fa i pagamenti della Pa (in realtà molteplici cassieri delle diverse Pa di cui il più importante è la Tesoreria dello Stato) per effettuare tutti i pagamenti necessari e dunque quanti soldi devono essere procurati emettendo nuovi titoli pubblici da collocare sul mercato.

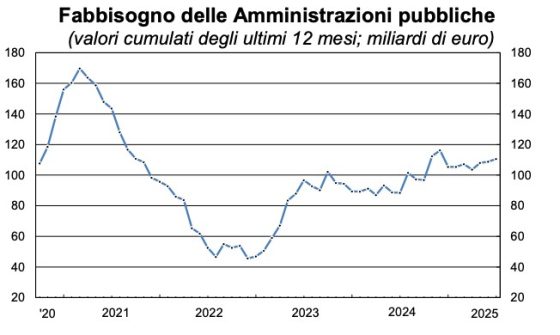

Il fabbisogno dell’insieme delle Pa è illustrato per gli anni recenti e sino a giugno scorso nel Grafico 1, sempre sommando i dati di 12 mesi consecutivi, il cosiddetto anno mobile, per evitare gli effetti della stagionalità che renderebbero i dati non confrontabili tra mesi successivi.

Cosa evidenzia il Grafico 1? Che il fabbisogno annuale resta su cifre elevate, sopra i 100 miliardi, anzi esso è risalito nel 2023, dopo una temporanea riduzione nel periodo di uscita dal Covid, e a partire dalla metà del 2023 ha oscillato tra gli 80 e i 100 miliardi su base annua per poi posizionarsi lievemente sopra i 100 nel corso del 2024. Poiché il fabbisogno rappresenta, all’incirca anche se non precisamente, il gradino di crescita annuale dello stock del debito, questo dato è coerente con quelli visti in precedenza sulla crescita del debito.

Ma cosa segnala un fabbisogno così elevato? Se derivasse da un’elevata spesa pubblica attuale rispetto alle entrate, lo spread sui titoli pubblici non potrebbe essere così basso e la finanza pubblica non sarebbe percepita così sotto controllo come sta avvenendo.

In realtà, l’elevato fabbisogno non sta misurando impatti della finanza pubblica attuale, ma solo gli effetti ritardati sulla cassa dei crediti fiscali distribuiti a pioggia nell’ambito dei bonus sull’edilizia di cui il 110% è il più noto. Questi crediti stanno venendo all’incasso, i loro titolari li stanno utilizzando per ridurre i loro debiti fiscali e pertanto producono effetti sulle entrate pubbliche per cassa.

Per fortuna l’Eurostat ci ha obbligati a contabilizzarli per competenza tutti assieme nei periodi in cui sono stati erogati. Pertanto essi hanno zavorrato enormemente il disavanzo pubblico degli anni scorsi, fino al 2023, ma hanno smesso di produrre effetti sul disavanzo a partire dalla drastica riforma attuata al loro riguardo dal Governo Meloni.

In conseguenza è vero che il debito pubblico lordo dell’Italia è salito nel corso del 2024 di ben 97 miliardi e il fabbisogno ha superato i 100, tuttavia il disavanzo pubblico dell’anno, calcolato come avviene per le regole di Maastricht secondo competenza, è stato molto più basso, pari solo a 75,5 miliardi e al 3,4% del Pil, in calo notevole, oltre il 50%, rispetto ai 154 miliardi del 2023, che corrispondevano a ben il 7,2% del Pil. E poiché è questo il dato che conta, ecco spiegato il grande calo dello spread nei periodi più recenti.

La finanza pubblica italiana è dunque sotto pieno controllo e lo spread sui titoli pubblici italiani destinato a ridursi ulteriormente.

(2- fine)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.

SOSTIENICI. DONA ORA CLICCANDO QUI