Gli Usa devono salvarsi dalla perdita di status benchmark a causa di un debito percepito come insostenibile

Difficile scrivere qualcosa che non sia già stato detto. Perché ormai, piaccia o meno, il mercato è una recita a soggetto. Nulla più. E ve l’ho raccontata decine di volte. Spiegandovi ogni volta quali fossero i meccanismi in atto. Ha ancora senso farlo?

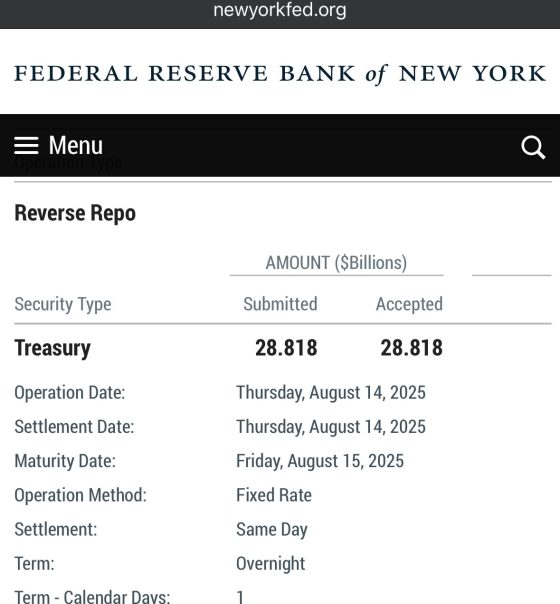

Guardate qui. Nell’asta di giovedì, il reverse repo della Fed di New York ha toccato il minimo dall’aprile 2021. Circa 28 miliardi. L’approssimarsi a zero di quella facility significa una cosa sola: taglio dei tassi garantito.

Poco importa dell’inflazione che il dato sui prezzi alla produzione ha evidenziato in maniera chiara poche ore prima, facendo brevemente sbandare Wall Street. Donald Trump ha detto che il livello dei prezzi è ottimale e che non c’è traccia di inflazione. I futures oscillano attorno al 96% di possibilità di un taglio a settembre. Addirittura di 50 punti base. Contestualmente, il Tesoro Usa emette debito a breve termine con il bazooka. Ragione per cui si tende a non parcheggiare più denaro alla Fed di New York, garantendosi un arbitraggio risk-free. Si deve comprare T-Bills. Per rimpinguare il Tga.

Vi pare un caso che Scott Bessent abbia fissato nella fine di ottobre l’orizzonte temporale per la definizione finale della questione dazi a livello globale? Per allora, il Tga sarà al massimo. Il reverse repo a zero, ma la Fed avrà tagliato. E continuerà a tagliare fino a fine anno. Era tutto preparato a tavolino. Con timing perfetto. E in effetti, tutto sta inquadrandosi come tessere di un mosaico bizantino di fattura tanto pacchiana da risultare irresistibile. Tutte al loro posto.

Perché a vostro avviso ho definito quella di dazi e tariffe una pantomima fin dall’inizio, invitando tutti a guardare alla collezione di incoerenze che quella strategia stava inanellando? Perché sapevo che era strumentale a nulla più che a questo: un passaggio indolore attraverso i sei mesi che vedevano il debito a maturazione raggiungere qualcosa come 7 trilioni, la Fed formalmente in regime di Qt e il Tesoro costretto ai salti mortali fra emissioni e buybacks per evitare che certi segreti di Pulcinella divenissero troppo evidenti. E che il Tga a zero portasse come conseguenza o il tonfo di Wall Street o uno shutdown fuori tempo massimo. Tutto qui.

State tranquilli che non ci sarà nessuna tariffa effettiva. Nessun dazio reale. Se non quelli verso la Svizzera, ma per un altro motivo di cui vi ho parlato in un articolo precedente. Ora si entra nella fase due. E questa fase due, quasi certamente, servirà per sgonfiare gli eccessi. Insomma, sarà decisamente più chiassosa di quella che abbiamo vissuto finora sul fronte finanziario.

Perché per quanto la retorica sia avvincente e i media complici, andare avanti ancora con la pagliacciata delle date annunciate e poi rinviate a poche ore dalla loro entrata in vigore non può più sostenere i livelli folli di leverage cui siamo arrivati. Adesso tocca che qualcuno si faccia male. A vostro modo di vedere, perché Warren Buffett nel secondo trimestre ha venduto azioni Apple per 4 miliardi di dollari di controvalore?

E cosa avevo scritto nel mio articolo di ieri? Che era più che probabile che, una volta fatti saltare fuori gli altarini più sacrificabili e sfrondato il capro espiatorio della malapianta di certe pratiche manipolative (quelle senza troppi addentellati o swaps), si sarebbe arrivati a una soluzione di Sistema. Sono servite meno di 24 ore per avere la conferma alla mia previsione. L’Amministrazione Trump starebbe valutando l’acquisizione del 7% di Intel per tramutare il gigante tech nell’hub credibile cui far ruotare attorno l’intero comparto AI.

Insomma, i parvenu che hanno garantito miliardi facili in Borsa possono essere ridimensionati. Come al termine di una bolla ciclica. L’ennesima. Ora si entra nel vivo. Ora si farà sul serio. In molti hanno storto il naso di fronte alla felpa con la scritta CCCP con sui Serghei Lavrov si è presentato al vertice in Alaska. Perché, questa di Intel non è una nazionalizzazione socialisteggiante sotto mentite spoglie? E l’aver imposto a Nvidia e Amd di versare il 15% delle revenues derivanti dalle vendite di chip in Cina come do ut des per il via libera alle esportazioni, cos’è se non statalismo ante litteram?

Per anni ci hanno detto che il pericolo era il morphing più o meno reale e in buonafede della Cina in economia di mercato. Ricordate le battaglie di retroguardia alla Wto, i primi dazi sbandierati da Giulio Tremonti come necessità difensiva esiziale per l’Ue, vera ragione di quanto accaduto in Italia nel 2011? Ebbene, il pericolo reale è la cinesizzazione degli Usa, in realtà. Con contemporanea giapponesizzazione in fatto di gestione del debito pubblico, come Scott Bessent sta dimostrandoci giorno dopo giorno, manipolazione dopo manipolazione.

Pensavate che qualcun altro che non fosse un mitomane come Donald Trump potesse gestire un passaggio simile senza che esplodessero contraddizioni in mezzo mondo e i mercati reagissero come per un 2008 all’ennesima potenza? Attenzione, l’AI sta per conoscere il suo reset. Idem Bitcoin. E mi spiace dirvelo, ma lo spread italiano festeggerà Natale in tripla cifra. Si accettano scommesse. Se qualcuno l’avesse fatta su Intel nazionalizzata, l’avrebbe persa, come avete potuto notare.

Stanno raccontandovi una storia inesistente. Tutti. L’unica realtà è che gli Usa devono salvarsi dalla perdita di status benchmark a causa di un debito percepito come insostenibile. Il loro Minsky moment. E faranno di tutto. Ma rimandare l’operazione salvavita non cura il male. Anzi.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.

SOSTIENICI. DONA ORA CLICCANDO QUI