„Pasitraukimo skaičiuoklėje“ pavadintame instrumente galima pasitikrinti, kokius rezultatus sugeneruotų kaupimas antroje pakopoje, pasirinkus įvairius scenarijus. Jos autoriai – „Synergy Finance“ Investicijų valdymo skyriaus vadovas Artūras Milevskis ir „Synergy Finance“ fondų valdytojas dr. Lukas Macijauskas.

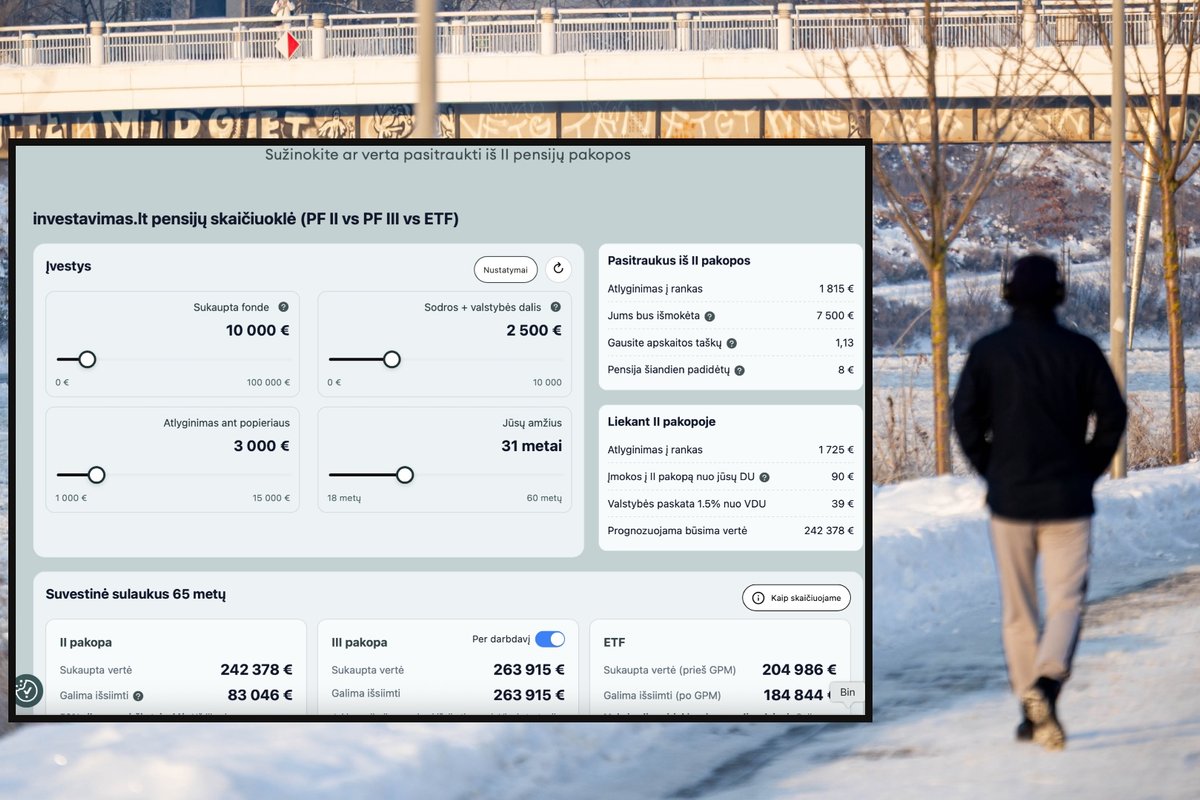

Žmogui joje pirmiausia reikia suvesti dabartinę sukauptą sumą (ją galima pasitikrinti pensijų kaupimo bendrovės paskyroje arba „Sodros“ paskyroje gyventojui), kokia dalį iš šios sumos sudaro „Sodros“ įmokos ir valstybės parama, galiausiai įrašyti savo atlyginimą prieš mokesčius ir amžių.

„Skaičiuoklę paleidome 2025 metais, bet mes ją kūrėme pagal reformos logiką. Joje yra atitinkamos prielaidos, kurias žmonės gali pasikoreguoti. Yra pesimistinis, optimistinis scenarijus, bet būsimų grąžų skaičiavimas remiasi logika, kad imame pasaulio akcijų grąžą. Jeigu taip žiūrėtume, didžioji dalis pensinių fondų iki 55–erių didžiąja dalimi investuoja į pasaulio akcijas.

Vėliau pradeda didėti obligacijų dalis, kai kas investuoja į Baltijos šalių akcijas. Bet pamatuoti į ateitį neįmanoma, todėl ėmėme pastarųjų 20 metų pasaulio akcijų indekso grąžą ir pritaikėme pagal vidutinį, pesimistinį ir optimistinį scenarijų pagal išlaidas“, – „Delfi“ sakė A. Milevskis ir pridūrė, kad pastarųjų 20 metų vidutinė metinį grąža yra netgi šiek tiek mažesnė nei 50 ar 100 metų.

Skaičiuoklėje pateikiama ir klausimų bei atsakymų skiltis, kurioje galima pasiskaityti, kokiu indeksu remiantis atlikti skaičiavimai, kas yra vidutinė metinė grąža, koks statistinis metodas skaičiuoklėje naudojamas.

Ją galite rasti paspaudę čia.

Taip pat svarbu, koks bus infliacijos augimas, kaip keisis atlyginimai, vidutinis darbo užmokestis ir kitos prielaidos – šiuos dalykus žmogus taip pat gal įsirašyti skaičiuoklėje, priklausomai nuo to, ko tikisi.

Pavyzdžiui, suvedame, kad fonde yra sukaupta 10 tūkst. eurų, „Sodros“ ir valstybės dalis siekia 2,5 tūkst. eurų, o atlyginimas neatskaičius mokesčių – 3 tūkst. eurų. Laikoma, kad kaupiančio amžius – 31 metai.

Skaičiuoklėje parodoma ir tai, koks būtų atlyginimas pasilikus antroje pakopoje (1725 eurai „į rankas“, nes į fondus atskaitoma 3 proc. darbo užmokesčio), iš jos išėjus – 1815 eurų.

Daugiausia klausimų – dėl anuitetų rėžių

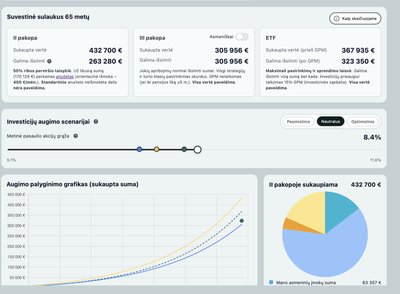

Tačiau įdomiausia skaičiuoklės dalis – kiek pavyktų sukaupti iki pensinio amžiaus, šiuo atveju 65 metų.

Pagal aptartą pavyzdį projektuojama turto vertė neutraliu scenarijumi (tai reiškia – skaičiuojama pagal istorinį vidurkį) siektų 432,7 tūkst. eurų.

Optimistiniu scenarijumi (tai reiškia – maksimali grąža) siektų 601,6 tūkst. eurų, pesimistiniu (minimali) – 242,4 tūkst. eurų.

Prognozuojama, kad apatinė riba, kurią būtų galima atsiimti vienu kartu, tais metais galėtų siekti 34 tūkst. eurų, o viršutinė 170 tūkst. eurų (t. y. tai, kas bus virš šios sumos, bus galima atsiimti vienkartine išmoka).

„Šitas ribas indeksuojame ne pagal praeities rezultatus, nes reikia suprasti, kad Lietuvoje atlyginimų augimas buvo kosminis, per pastaruosius 20 metų siekė augo berods 6 proc. kasmet, kai Vokietijoje arba Prancūzijoje augo 2 proc. Ir pensijos augo po vos ne 10 proc. kasmet. Jeigu tokį augimo tempą imtume kitiems 20 ar 30 metų, pensijos gali viršyti ir atlyginimus, kas yra nerealu. Galime daug diskutuoti, ar imti 2 ar 4 proc. augimą, (…) bet sakyti, kad būsime numeris 1 ir toliau ES, būtų pernelyg optimistiška. Todėl šiuo atveju skaičiuodami ėmėme ES vidurkius“, – aiškino vienas skaičiuoklės kūrėjų.

Skaičiuoklėje taip pat galima pamatyti, kiek būtų galima sukaupti trečioje pakopoje ar investuojant per Biržoje prekiaujamus fondus (exchange traded–fund, ETF). Šiuo atveju trečioje pakopoje iki 65 metų būtų sukaupta 305,9 tūkst. eurų (kaupiant per darbdavį – 453,3 tūkst. eurų).

Kodėl taip skiriasi projektuojami antros ir trečios pakopos rezultatai?

„Skirtumai atsiranda dėl valstybės priemokos antroje pakopoje, kitas dalykas – mokesčiai antroje pakopoje yra mažesni negu trečioje. Susideda du šie dalykai ir taip atsiranda didžiausias skirtumas“, – įvardijo A. Milevskis.

Taip pat skaičiuoklėje primenama informacija, kad standartinio anuiteto neišmokėta dalis nėra paveldima, o trečioje pakopoje ir investavimo į ETF atveju – viskas paveldima.

A. Milevskis svarstė, kad daugiausia klausimų kaupiant antroje pakopoje kelia tai, kokios bus anuitetų ribos išeinant į pensiją.

„Pats didžiausias klaustukas ir nežinomybė yra anuitetas. Dabar investuoju, galbūt tai darysiu 20–30 metų ir yra klausimas, kokią dalį aš galėsiu atsiimti, o kokios jau ne, ar pataikysiu į tą rėžį. Skaičiuoklėje ir bandėme jį indeksuoti, bet pasakyti tiksliai neįmanoma. Visų pirma, yra daug nesupratimo apie anuitetą, antra – kai kalbame apie 30 metų į ateitį, negali būti užtikrintas, kad bus taip, o ne kitaip“, – pabrėžė jis.

Visgi anuitetai nėra Lietuvos sugalvotas dalykas, užsienyje tai normali praktika, tik silpnoji vieta yra pasirinkimo trūkumas, sakė A. Milevskis.

„Kaip juokauju, įsivaizduokite, jei išeiti būtų galima ne per dvejus metus, o bet kada, tik „Sodros“ (arba valstybės paramos dalies – aut. pastaba) nebetenki iš viso, negauni net taškų. Būtų tokia bauda ir viskas. „Sodrai“ gal net būtų geriau, nes gautų nemokamų pinigų, būtų suteikta visiška laisvė. Bet to nedaro, kodėl – negaliu pasakyti, galbūt bijo, kad žmonės išsiimtų viską arba kad tada būtų labai sudėtinga planuoti“, – svarstė pašnekovas.

Tekste pateikta informacija nėra finansinis patarimas. Imantis sprendimų svarbu įsivertinti riziką, taikomus paslaugų mokesčius bei kitas aplinkybes.