Marinas gadījums paralēli krāpšanas shēmai arī parāda, ka ātro kredītu devēji turpina pelnīt no cilvēkiem, kuriem nedrīkst aizdot. Sieviete, kuras alga bija 890 eiro, pāris dienās aizņēmās ap 44 000 eiro. “Re:Baltica” skaidro, kā tas notika un ko valsts varētu darīt, lai pasargātu telefonkrāpnieku upurus.

Kā allaž, viss sākās ar telefona zvanu.

2023. gada maijā Daugavpils teātra producente Marina Ivanova (25) uz brīdi pameta mēģinājumu, jo kāds zvanīja. Balss klausulē angliski apgalvoja, ka ir no tehnoloģiju milža “Google” drošības dienesta. Esot notikusi datu noplūde.

Zvanītājs lūdza Marinu kopīgot telefona ekrānu un atvērt dažas lietotnes.

“”Facebook”, “Instagram”, spēles, internetveikali un banka. Nebija jāielogojas. Tikai sākuma ekrāns,” viņa atminas.

Zvanītājs pēc brīža secināja, ka pie vainas ir kāds ķīniešu internetveikals, un ieteica izdzēst lietotni.

Marina izdzēsa. Pēc zvana e-pastā pienāca oficiāla paskata aptauja, lūdzot novērtēt “Google” sniegto palīdzību. Pārliecināta, ka problēma atrisināta, viņa devās savās gaitās.

Marinai nebija ne jausmas, ka piecu minūšu saruna ir pirmais solis krāpniecības shēmā, kuras rezultātā viņa pēc pāris dienām bankām un ātro kredītu devējiem būs parādā 44 662 eiro.

Kā viņa iekrita

Nākamajā rītā Marinai zvanīja nepazīstama sieviete, kura stādījās priekšā kā Jevgēņija Sokolova no “Swedbank”.

“Jautāja, vai man vakar zvanījuši kaut kādi dīvaini cilvēki par drošības pārbaudi. Un tad paziņoja, ka zvana laikā es esmu iedevusi viņiem savus datus un uz mana vārda ir paņemti kredīti visās Latvijas kredītiestādēs,” “Re:Baltica” stāsta Marina.

Viņa jautāja, kā var būt droša, ka zvana no bankas. Jevgēņija piekrita, ka vienmēr jāpārbauda, ar ko runā. Tāpēc nosauca savu bankas darbinieka identifikācijas numuru un piedāvāja parunāt ar izmeklētāju, kurš strādā, lai atklātu šo noziegumu.

Viņš Marinai piezvanīja pēc pāris minūtēm. Vīrieša balss klausulē apgalvoja, ka ir izmeklētājs Valsts policijā (VP) un strādā kopā ar “Swedbank” kibernoziegumu atklāšanā. Viņš mudināja sadarboties. Policijai jau esot pavedieni. Tā kā Marinas gadījums tikko noticis, jārīkojas ātri.

“Viņš gan mani mierināja, gan draudēja, ka, ja nesadarbošos, visa finansiālā atbildība būs uz mani. Ja negribu sev problēmas, vajag palīdzēt,” atceras Marina. Zvanītājs biedēja, ka banka bloķēs kontus, sabojāsies viņas kredītreitings, viņa zaudēs naudu un par nesadarbošanos dabūs kriminālprocesu. “Man bija bail, biju stresā,” Marina saka.

Tāpat viņš uzsvēra, ka Marina darīs labu darbu – palīdzēs noķert krāpniekus un pasargās citus.

“Tas bija spēcīgs arguments. Skaidrs, ka negribējās arī finansiālās sekas, bet palīdzēt citiem bēdā nonākušiem šķita īpaši pareizi.”

Marina piekrita sadarbībai.

Gan “bankas darbiniece”, gan “izmeklētājs” bija krāpnieki.

Viņi Marinai izklāstīja rīcības plānu. “Lai kredītus nodzēstu, tie jāpaņem no jauna ar manu īsto identitāti,” atceras Marina. Paņems kredītu, uzreiz atdos naudu, un krāpnieki paliks bešā. Marinai tobrīd nebija nekādas izpratnes, kā strādā kreditēšana, jo viņas mūža lielākais aizņēmums bija 400 eiro līzings datora iegādei.

Kamēr Marina ņems kredītus, policija strādās. Piemēram, novērošanas kamerās pētīs kredītiestāžu darbinieku rīcību, jo vainīgie varot būt jebkur. Varbūt pat pašas ģimenes locekļi atdevuši viņas datus krāpniekiem. Tāpēc Marinai visa informācija par operāciju jātur slepenībā.

Šāda taktika neatstāj upurim laiku apdomāties vai ar kādu pakonsultēties.

Paralēli krāpnieki turpināja Marinu steidzināt, sakot – ja nerīkosies ātri, krāpnieki nozags visu naudu.

44 000 eiro piecās dienās

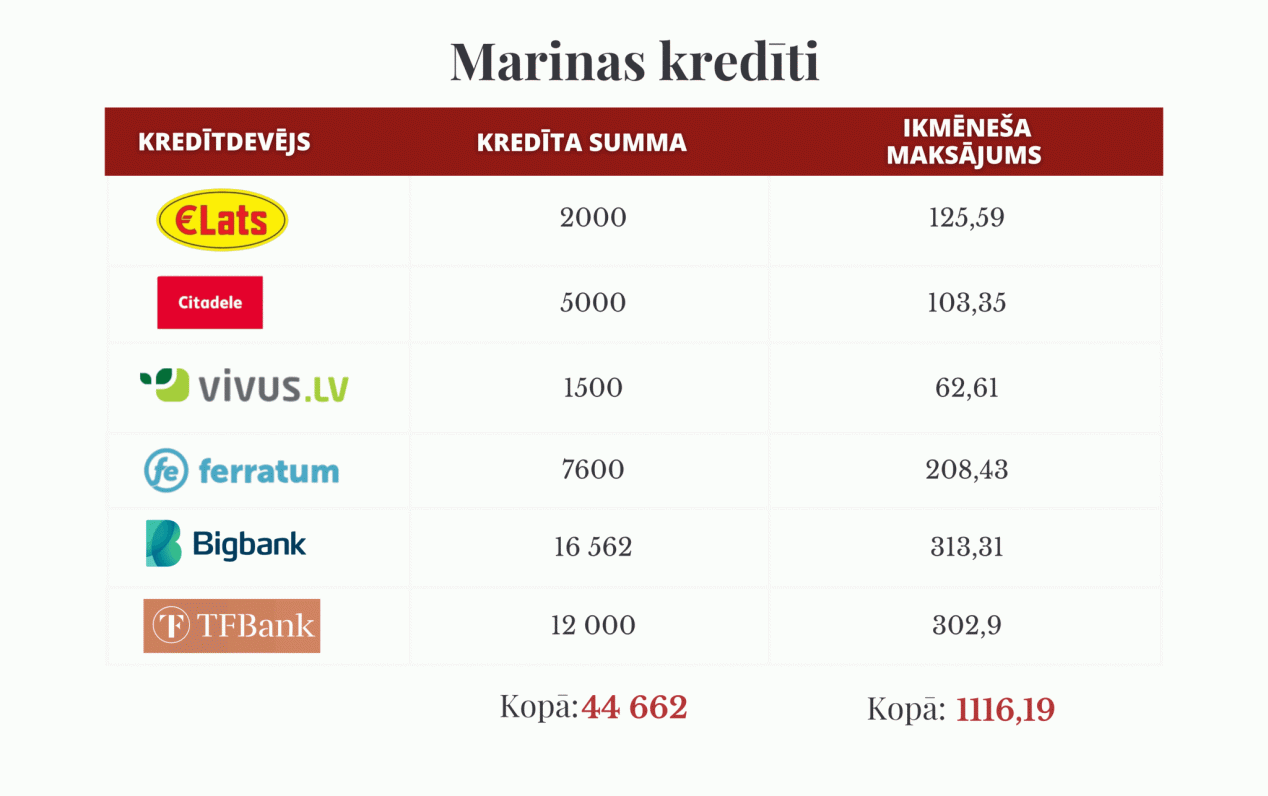

Pirmā adrese, uz kuru “bankas darbiniece” aizsūtīja Marinu, bija lombarda – augļotāja “E-Lats” filiāle Daugavpilī. Jāiet un jāņem tik liels kredīts, cik dod. Tie izrādījās 2000 eiro.

Nākamais rīkojums: nauda jāsūta “bankas aģentiem” kredīta dzēšanai.

Marinai šķita savādi, ka nauda jāsūta Ukrainas pilsoņiem. Jevgēņija pārliecināja, ka viņi esot uzticami bankas darbinieki un atrodoties Latvijā.

Naudu “aģentiem” Marina sūtīja ar “Ria Money”, “MoneyGram” un “Western Union” filiāļu starpniecību. (“Re:Baltica” jau rakstījusi, ka krāpnieki iecienījuši šos pakalpojumu sniedzējus, jo acīmredzot caur tiem vieglāk pārskaitīt nekā bankās).

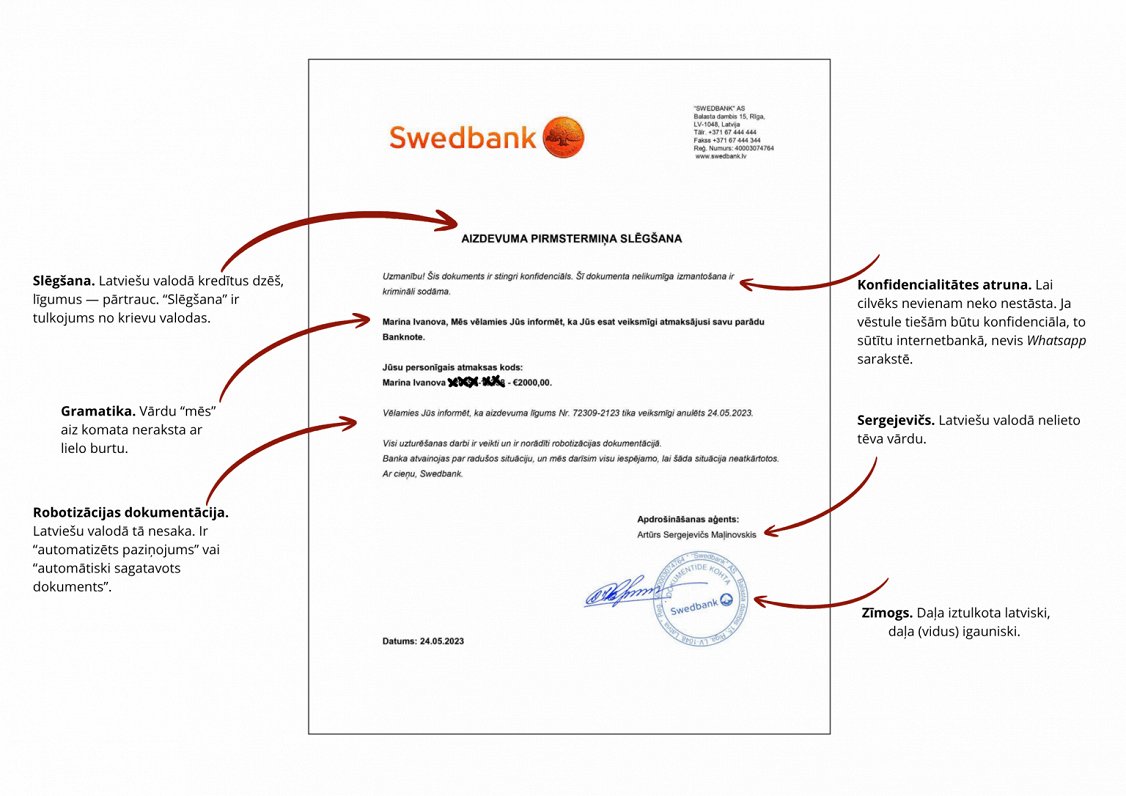

Apliecinājuma dokuments, ko krāpnieki sūtīja bankas vārdā, parastam cilvēkam izskatītos īsti. Tas Marinu pārliecināja, ka rīkojas pareizi.

Swedbank norāda, ka dokumentā ir vairāki “sarkanie karogi”, kas ļauj saprast – tas nav radīts bankā. Tāpat šādi dokumenti netiek sūtīti privātās sarakstēs, bet gan internetbankā. Foto: ekrānuzņēmums no Marinas Whatsapp sarakstes ar “Jevgēņiju Sokolovu”

Tāpēc, kad Jevgēņija mudināja ņemt nākamo kredītu, viņa nešaubījās. “Malacīte, lepojos ar jums,” ik pa laikam rakstīja viltus bankas darbiniece.

Pie viena izlikās, ka rūpējas par Marinas labsajūtu – apvaicājās, vai sanācis paēst, kā jūtas. Un tad sūtīja nākamās instrukcijas.

Otro kredītu Marina paņēma bankā “Citadele”. Atvēra kontu, aizņēmās 5000 eiro. Daugavpils filiālē tik lielas summas skaidrā naudā neizsniedz, tāpēc nākamajā dienā Marinai bija jābrauc uz Rīgu.

Pie stūres Marina paņēma vēl trīs kredītus (“vivus.lv”, “Ferratum” un “BigBank”). Tika vēl pie 25 662 eiro. “Kādā brīdī iedomājos, kā man var tik daudz kredītus iedot, bet galvā svarīgāka bija doma par operāciju: ka es gan savu kontu attīru, gan cīnos ar krāpniekiem, lai tas nenotiek ne ar vienu citu,” atminas sieviete.

“Citadelē” Rīgā nebija brīvu pierakstu. Viņa naudu pārskaitīja uz savu kontu “Swedbank” un devās uz filiāli.

“Pirms iet iekšā, Jevgēņija mani noinstruēja, kā uzvedīsies bankas darbinieki. Ka viņi man kritīs uz nerviem, jautās, kāpēc ņemu to naudu, teiks, ka esmu apkrāpta un nevajag ņemt.

Tam nevajag ticēt, tāds ir protokols, kas jāsaka, un viss,” atceras Marina. Jevgēņija pat izspēlēja iespējamos dialogus. “Man bija jāsaka, ka tā ir mana personīgā darīšana un lūdzu mani neaiztikt. Visi mani vārdi iepriekš bija uzrakstīti kā scenārijs.”

Pēc pārrunām, pārbaudēm un brīdinājumiem Marina beigās tika pie naudas. Tad atkārtoja iepriekšējo scenāriju – sadalīja mazākās summās un pārskaitīja “aģentiem”.

Tobrīd divās dienās Marina ātrajos kredītos jau bija paņēmusi 32 662 eiro. Bija arī pāris atteikumu.

Pēc piecām dienām Jevgēņija uzradās vēlreiz.

Krāpnieki bija atraduši vēl vienu vietu, kur Marinai aizņemties – Zviedrijā reģistrēto “TFBank”. Tā Marinai internetā aizdeva 12 000 eiro.

(Te mēs izlaidīsim pēdējo daļu – kā Marina kļuva par naudas mūli. Izmantodami viņas uzticību un izveidojušās attiecības, krāpnieki vēl pēc pāris dienām paziņoja, ka visi kredīti nav dzēsti. Taču, tā kā neviens viņai vairs neaizdod, banka iedošot pati. Jāizņem skaidrā nauda, jāaizved uz Rīgu un jānodod “aģentam”. Bankas “darbinieki” Marinas kontā ieskaitīja vairākus tūkstošus. Vēlāk atklājās, ka tie ir tādi paši apkrāptie kā viņa.)

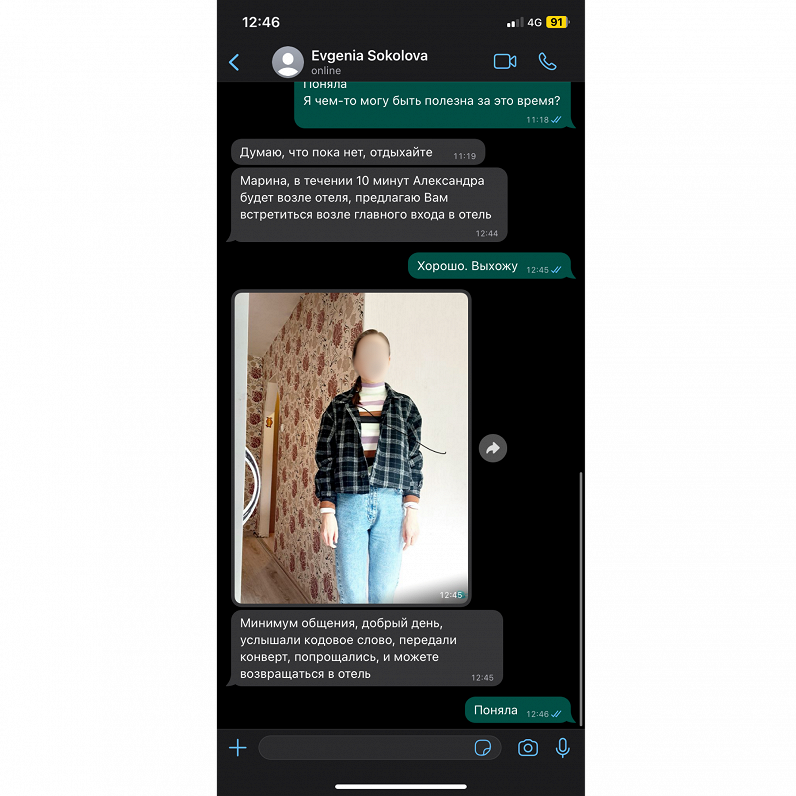

Sarakstēs saglabājusies vienas Marinas kontaktpersonas bilde. Visdrīzāk, viņa bija krāpšanas upuris vai naudas mūlis, jo arī Marinai vienā no sarunām “Swedbank darbiniece” vēlāk piedāvāja kļūt par bankas aģenti, saņemt naudu un tad to pārsūtīt tālāk. Foto: ekrānuzņēmums no sarakstes ar krāpnieci Jevgēņiju.

Tad šķietami iestājās miers. Marina savus kredītus it kā dzēsusi, darbu izmeklēšanas operācijā pabeigusi. Tagad strādās policija.

“Policijas priekšnieka” uznāciens

Pēc mēneša pienāca pirmie paziņojumi, ka jāsāk atmaksāt kredītus.

Marina sazinājās ar viltus bankas pārstāvi un izmeklētāju. “Viņi teica: nesatraucies, viss ir kārtībā. Tā strādā sistēma. Paziņojumus sūta roboti. Viss patiesībā ir nodzēsts, vienkārši paies laiks, kamēr sistēma atjaunosies.”

Sieviete turpināja dzīvot, ignorējot kredītdevēju ziņas.

Pēc kārtējiem atgādinājumiem reizēm piezagās doma, ka kaut kas nav tīrs, taču viltus policists un Jevgēņija vienmēr mācēja pārliecināt par pretējo.

“Kad jau biju saņēmusi vairākus atgādinājumus sarkaniem burtiem, biju stresā,” stāsta Marina. “Sapsihojos un prasīju: kāpēc nekas nenotiek? Varbūt paši esat krāpnieki? Sakiet taisnību, kāpēc tie kredīti nav aizvērti? Kā tas var būt?”

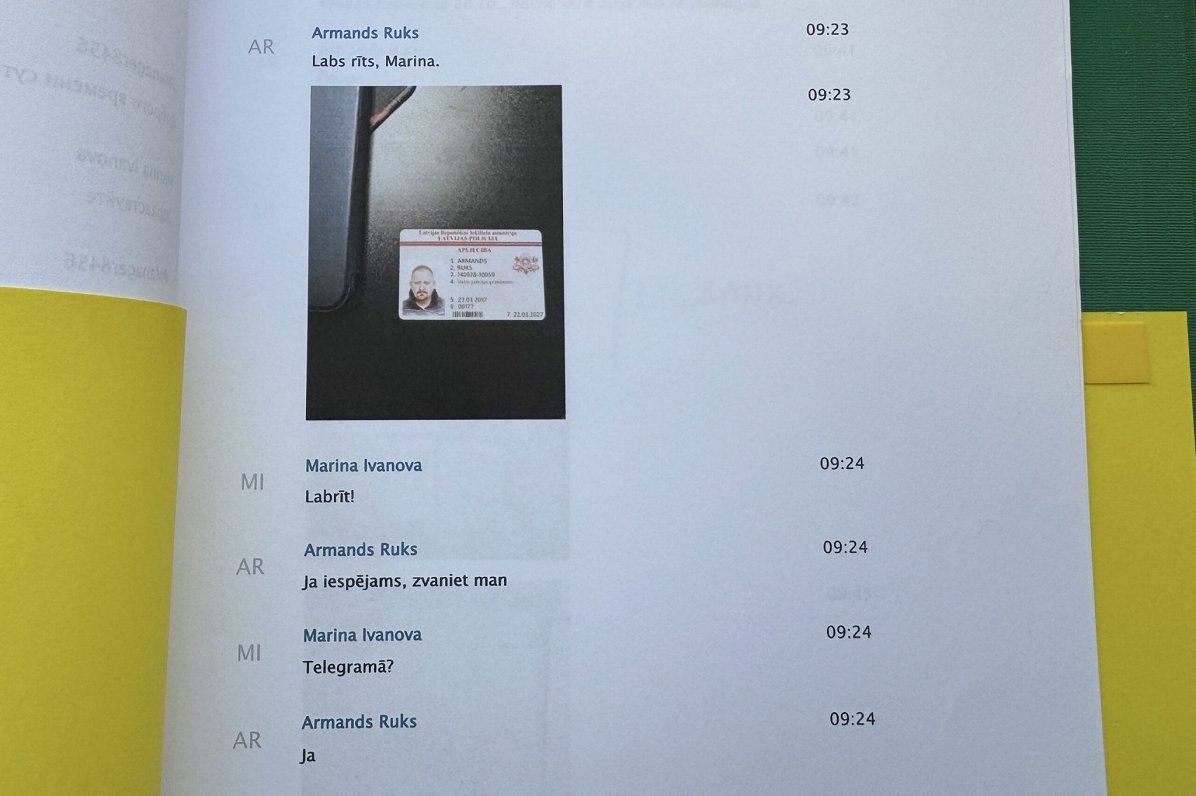

Šajā brīdī sarunai pievienojās Valsts policijas priekšnieks Armands Ruks. Vismaz tā Marinai šķita. “Ruks” atsūtīja savas apliecības foto, piezvanīja un apstiprināja, ka notiek izmeklēšana un kredīti ir dzēsti. Lai Marinai mazāk satraukuma par kļūdainajām ziņām no kredītiestādēm, esot jānomaina e-pasts un telefona numurs.

“Pēc tam ieguglēju Ruku, paklausījos, balss bija ļoti līdzīga”.

Viņa paklausīja.

Tad gan iestājās miers. Kredītdevēji viņu vienkārši vairs nevarēja atrast.

Izdrukāta Marinas un “Armanda Ruka” sarakste.

Zvana īstā policija

Oktobrī atkal zvanīja policija. Šoreiz – īstā. Marinu aicināja liecināt. Viņa nesaprata, kāpēc. Bet, ja policija aicina, tad jāiet.

“Man jautāja, vai pazīstu sievieti vārdā Valērija, kāpēc viņa man sūtīja naudu un kur es to liku.” Neko ļaunu nenojauzdama, viņa sāka skaidrot, kā palīdzēja bankai un policijai ķert krāpniekus.

Izrādījās, ka viena no sievietēm, kas Marinai pārskaitīja naudu, ir krāpnieku upuris un vērsusies policijā. Bet Marina, pašai neapjēdzot, kļuvusi par naudas mūli.

“Atklāsme pienāca, kad policistam parādīju to Armanda Ruku apliecību, un viņš man pateica, ka viss ir slikti. Mani apkrāpa, tāda apliecība neeksistē, neviens no policijas tā nesazinās.”

Tā bija pirmā reize, kad Marina atskārta, ka viss pēdējais pusgads bijuši meli – sākot ar pirmo “Google” zvanu un beidzot ar slepeno operāciju. Ja otra cietusī nebūtu aizgājusi uz policiju, Marina turpinātu dzīvot neziņā.

“Kad sapratu, pirmā doma bija beigt savu dzīvi. Man arī policists teica, lai pasēžu 20 minūtes mierīgi un tikai tad laidīs prom, lai neaizeju mesties uz sliedēm,” atzīst Marina. Sekoja daudz stresa, asaras, emocionālās veselības pasliktināšanās un bezcerība.

Tomēr ar tuvinieku atbalstu viņa savāca pierādījumus un vērsās policijā. Tā 2023. gada oktobrī sāka kriminālprocesu, kuru izmeklē jau divus gadus.

Nepareizais jautājums

Ja šai stāstā esat tikuši tik tālu, noteikti esat pāris reižu iesaukušies – kā cilvēks var būt tik naivs? Ticēt, ka par ielaušanos sistēmās “Google” zvana uz Latvijas numuriem? Ka bankas kredītus dzēš, ja cilvēks tos noformē divreiz? Ka atdošana notiek, pārskaitot uz kontiem Ukrainā? Galu galā, ka Valsts policijas priekšnieks ar iedzīvotājiem personīgi sazinās “Telegram”?

Tagad Marina redz, cik muļķīgi viss izskatās, bet tolaik krāpnieki viņu bija iedzinuši tik lielā trauksmē, ka nespēja loģiski padomāt. Viņiem arī paveicās sievieti noķert smagā dzīves brīdī.

Marinas gadījums rāda, cik šī shēma ir psiholoģiski labi izstrādāta. Cilvēku izolē un prasa darboties slepenībā, nekonsultējoties ar nevienu tuvu cilvēku. Tiklīdz parādās šaubas, zvana autoritāte (viltus policists). Viņu neliek mierā ne mirkli.

Zvanu un īsziņu vēsture, kas ir “Re:Baltica” rīcībā, liecina, ka divās nedēļās viņai nosūtīja 1696 ziņojumus un zvanīja 57 reizes.

Marina atskaitās par katru soli: ka dodas uz banku, ka iet iekšā, ko saka darbinieki. Agresīvā un uzstājīgā komunikācija bija paralizējusi viņas paškontroli un spēju kaut ko analizēt.

Taču šajā stāstā ir vēl viens būtisks jautājums.

Kā cilvēks, kurš mēnesī saņem 890 eiro, pāris dienās var aizņemties 44 662 eiro? Pēc daudzajiem likumu labojumiem, kuru mērķis it kā bija neļaut augļotājiem pelnīt uz finansiāli neizglītotu vai nelaimīgu cilvēku rēķina, kuru atdotspēja it kā ir jāpārbauda?

Īsā atbilde – tam tā nevajadzēja notikt.

Bet notika.

Ko mainīt?

“Tā nav normāla situācija,” saka Patērētāju tiesību aizsardzības centra (PTAC) pārstāve Margarita Brovacka. Šī iestāde uzrauga ātro kredītu izsniedzējus.

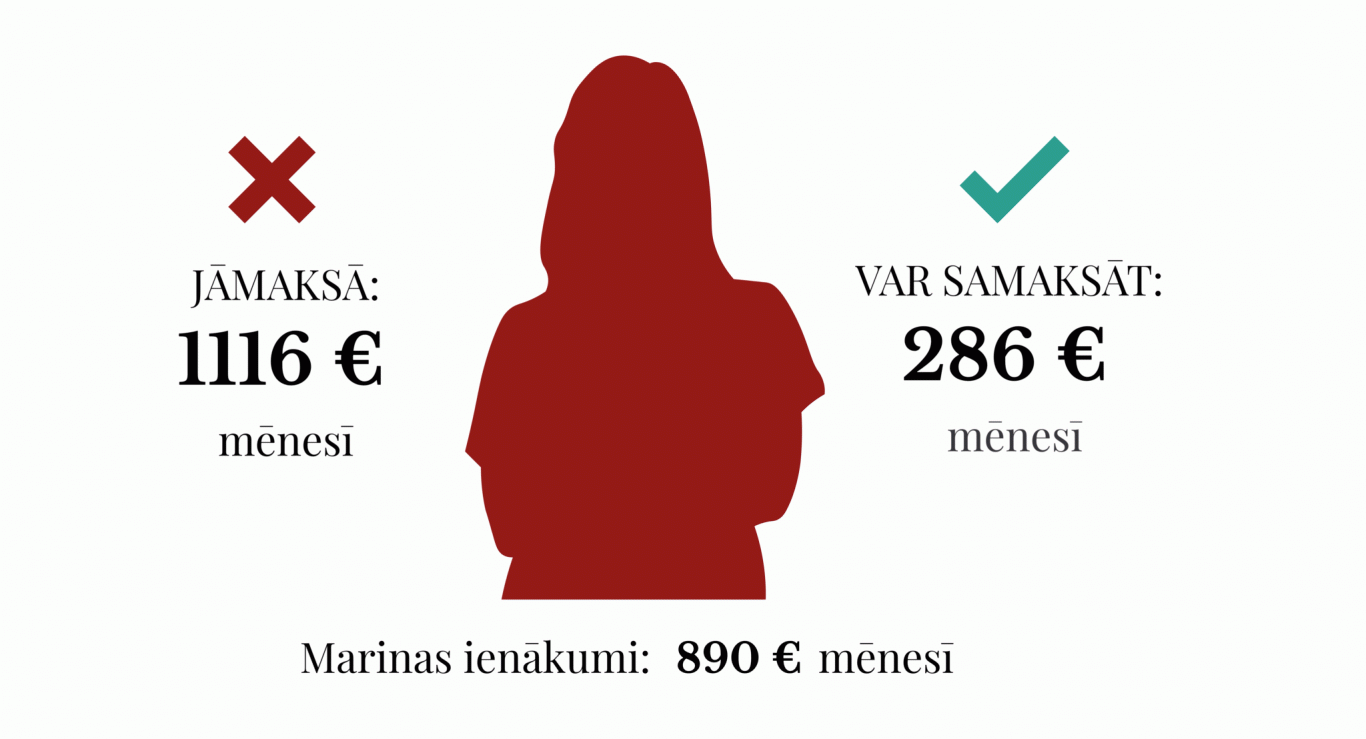

Likums prasa, lai kredītiestādes pirms tā izsniegšanas pārliecinās, vai cilvēks varēs to atmaksāt. Proti, vai viņa ienākumi un saistības ļauj uzņemties vēl vienu parādu. Marina to acīmredzami nevarēja.

PTAC izstrādājis kalkulatoru, kur var pārliecināties, cik cilvēks var mēnesī atvēlēt kredītu atmaksai. Marina varētu trešdaļu algas. Par viņai maijā izsniegtajiem kredītiem jāmaksā ne vien krietni virs tā, cik var atļauties, bet pat vairāk nekā nopelna. Avots: PTAC maksātspējas izvērtēšanas kalkulators

Brovacka min, ka, visticamāk, kredītdevēji nezināja par pārējiem aizņēmumiem. Likums prasa informāciju par jauniem aizdevumiem kredītinformācijas birojiem nosūtīt 10 darba dienās. Marina kredītu blāķi noformēja piecās.

PTAC vairākkārt rosinājis šo termiņu saīsināt, bet aizdevēji iebilst, jo tas viņiem prasīšot pārāk daudz resursu.

PTAC nesaka, cik cilvēku kavē maksājumus ātrajiem kredītiem – tas esot komercnoslēpums. Vienīgais, ko var atklāt – pērnā gada beigās tika kavēti 13,48% no visu ātro kredītu izsniegto aizdevumu summas. Tie ir 63 miljoni eiro.

Tātad “uz papīra” viss kārtībā. Dot naudu tiem, kuri nevar atmaksāt, nedrīkst. Bet realitātē — var, ja vien to izdara pietiekami ātri. Par finanšu jautājumiem atbildīgās Saeimas komisijas vadītāja Anda Čakša (“Jaunā Vienotība”) “Re:Baltica” atzina, ka šai jautājumā iepriekš nebija iedziļinājusies. “Jāskatās un jāvērtē. Ja tas tiešām rada šādus riskus, tad noteikti kaut kas ir jādara,” viņa saka.

Otrs iespējamais scenārijs – kredītdevēji nepietiekami izvērtēja Marinas maksātspēju. To mēs nezinām – jautājumu viņa vēl skaidro ar aizdevējiem.

PTAC šā gada sākumā sodīja 4Finance (SMScredit.lv, Ondo.lv un Vivus.lv), jo viņi izsniedza kredītus, balstoties viena kredītinformācijas biroja datos. Būtu apskatījuši divus – kā paredz likums – zinātu, ka naudu dot nevar.

Ja sistēma, kurai jāpasargā no nepanesama parādu jūga, būtu nostrādājusi, pēc pirmajiem 2–3 kredītiem sekotu atteikumi. Tad Marinas parāds būtu pāris tūkstoši, nevis vairāki desmiti.

Tikai upura vaina?

Ja neizdodas atrast vainīgos, Latvijā atbildība par zaudētajiem līdzekļiem telefonkrāpnieku shēmās gulstas uz pašiem upuriem.

Visur tā nav.

Lielbritānijā likumdevējs atzina, ka nevar vainot tikai upuri, jo krāpšanas shēmas ir ļoti komplicētas. Tur pērn pieņēma likumu, kas uzdod bankām kompensēt daļu zaudētā, ja vien cilvēks pats nav rīkojies klaji nolaidīgi. Griesti ir ap 72 000 eiro (sākumā gribēja noteikt pusmiljona griestus, bet tam iebilda finanšu nozares lobijs).

Naudu cilvēkam atmaksā banka, caur kuru viņš to nosūtīja. Bet pēc tam tā var pusi atprasīt no otrās bankas, kurā krāpnieki naudu saņēma. Jāatzīmē, ka šis regulējums nepasargā visus krāpšanas upurus. Ir jāizpildās daudziem nosacījumiem, lai zaudēto kompensētu – nauda pārskaitīta caur bankām, pārskaitījums nav starptautisks, cilvēks pats bijis pietiekami uzmanīgs u.c. Marinas gadījumā šis, visdrīzāk, nelīdzētu.

Latvijas Finanšu nozares asociācijas padomnieks Edgars Pastars saka, ka arī Latvijā dažreiz bankas parādu norakstot. “Bet ļoti svarīgi, kāda ir krāpšanas anatomija. Piemēram, ja tā ir tāda klasiska identitātes zādzība, kur klients tiešām pats to nav darījis, tad, protams, banka šo aizdevumu norakstīs,” viņš paskaidro. “Banka arī vērtē, cik klients spēj saprast, ko viņš darīja. Nu, piemēram, ja tā krāpšanas metode ir bijusi ārkārtīgi komplicēta, tāda, ka klients tiešām objektīvi nevarēja saprast, ko viņš dara. Jā, tad banka var nākt pretī. Cik liela bija klienta tā saucamā rupjā neuzmanība. Ja viņš vienkārši paņēma kredītu un, es nezinu, ielika naudu pakomātā, nu, atvainojos, bet ko es tev varu palīdzēt?”

Marinas lietā, pēc viņa domām, esot pašas vaina. “Pats to kredītu paņēmi. (..) Kur tu to izlieto, tā jau ir tava atbildība.” (Marina kredītus neizmantoja personīgām vajadzībām, bet visu atdeva krāpniekiem).

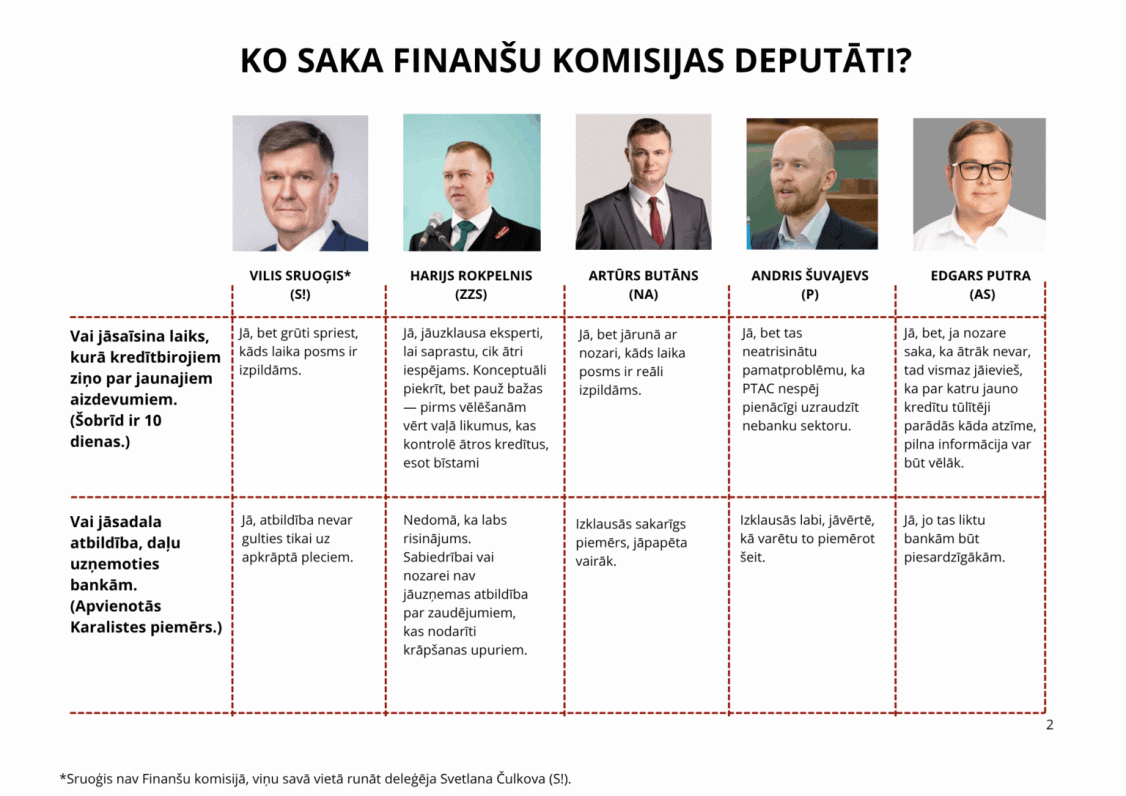

Lielākā daļa atbildīgās Saeimas komisijas deputātu piekrīt, ka jāsaīsina laiks, kurā kredītinformācijas biroji saņem informāciju. Tāpat arī atbildība esot jādala. Taču neviens nevarēja pateikt, ko reāli plāno darīt. Tikai deputāts Putra solījās, ka jau drīz runāšot par šo komisijā.

Pēc Pastara teiktā, Latvijā ieviest Lielbritānijai līdzīgu praksi ar banku līdzatbildību nebūšot efektīvi, jo krāpniecība ir pārrobežu.

Taču Eiropas Savienība šobrīd strādājot pie vienota regulējuma, tajā skaitā krāpšanas upuru kompensācijas mehānisma.

Šā brīza ierobežojumi ātro kredītu ņemšanai:

- kredītdevējam jāizvērtē cilvēka maksātspēja, tostarp pārbaudot informāciju divos kredītinformācijas birojos;

- aizliegts slēgt līgumus laikā no pulksten 23.00 līdz 7.00;

- aizliegtas patērētāju kreditēšanas reklāmas;

- regulāras kredītdevēju pārbaudes.

Pie izplatītākajiem pārkāpumiem, kas varētu novest pie pārmērīgas aizņemšanās, ir datu neiegūšana no abiem kredītinformācijas birojiem.

Avots: PTAC

Latvijas Bankā (LB) “Re:Baltica” norādīja, ka banku atbildība topošajā direktīvā paredzēta līdzīga kā Apvienotās Karalistes piemērā. “Visi (..) šobrīd atbalsta atbildības noteikšanu maksātāja bankai gadījumā, ja krāpnieks ir izlicies par bankas darbinieku un tā rezultātā klients zaudējis naudu, ja vien klients nav rīkojies prettiesiski ar ļaunu nolūku vai rupjas neuzmanības dēļ nav pildījis tam noteiktos pienākumus. Bankas atbildība izpaustos kā pienākums atgriezt zaudētos naudas līdzekļus cietušajam klientam,” stāsta bankas pārstāvis Jānis Silakalns.

LB arī atzīst, ka sarunas par termiņu saīsināšanu ir bijušas, bet nebanku kreditētāji iebilda. “Mūsuprāt, šis gadījums apstiprina pamatotību priekšlikumam uzticēt Latvijas Bankai visa veida kredītdevēju uzraudzību, arī nebanku kreditēšanas jomā, jo pašlaik regulējums bankām un nebanku kreditētājiem ir atšķirīgs,” norāda Silakalns.

Pēc LB domām, Marinas gadījumā gan arī saīsināts termiņš nelīdzētu, ja vien tas netiktu noīsināts līdz pāris minūtēm šā brīža desmit dienu vietā, jo pirmajiem kredītiem viņa pieteicās bez lielām pauzēm.

LB sola, ka tās eksperti par šo gadījumu runās darba grupā, kurā meklē risinājumus cīņai ar krāpniekiem. “Tostarp mēs atkārtoti aicināsim apsvērt gan minētā termiņa saīsināšanu, gan ieviest, piemēram, atzīmi pie klienta, ka viņš ir vērsies ar aizdevuma pieprasījumu, kas ir izskatīšanas stadijā,” saka Silakalns.

Viņš gan uzsver – no katras situācijas pasargāt nevar, krāpnieki visu laiku izdomā jaunus veidus. Pamata problēma esot nepietiekamā finanšu pratība un kritiskās domāšanas trūkums.

Kas būs ar Marinu?

Ja policija notvers krāpniekus, naudu varēs piedzīt no viņiem. Taču praksē policija šīs lietas atklāj reti, jo ķēdes ir sarežģītas un ārzemju galam grūti piekļūt.

Šobrīd visi aizdevēji (izņemot “BigBank”) Marinas kriminālprocesā piekrita pieteikties kā cietušie un aizdevumus iesaldēja. Tas nozīmē, ka pagaidām viņai nauda nav jāatmaksā un nekrājas kavējuma procenti.

Policija lietu nekomentē, jo izmeklēšana turpinās.

Tā var ilgt pat 15 gadu, kad iestājas noilgums. Ja secina, ka izdarījuši visu, ko varēja, bet vainīgo tāpat nenotvers, var izbeigt ātrāk.

Un tad Marinai būs parādi jāatdod. Kopā ar procentiem un apkalpošanas maksām tie jau ir 78 000 eiro.

Tādas naudas viņai nav. Plāna, kā izkulties, arī ne.