De groeiende steun voor het afbouwen van de hypotheekrenteaftrek richt zich vooral op de inkomenseffecten en het verkleinen van inkomensongelijkheid, terwijl de gevolgen voor de vermogensverdeling nauwelijks aan bod komen.

In het kort

- Het eigen huis vormt voor de eerste negentig procent van de vermogensverdeling het grootste deel van het vermogen.

- Bij afschaffing van de hypotheekrenteaftrek vlakt de huizenprijsstijging af, waardoor de vermogensongelijkheid toeneemt.

Gemiddeld bestaat in Nederland 64 procent van de bezittingen van huishoudens uit vastgoed (CBS, 2025). Dat woningbezit zo’n groot aandeel vormt in het vermogen komt doordat woningbezit fiscaal gestimuleerd wordt en in tegenstelling tot veel andere bezitting met geleend geld wordt gefinancierd.

Er zijn flinke verschillen tussen de vermogensklassen als het om de rol van vastgoed gaat. Bij de laagste vier decielen is vastgoed de grootste vermogenscomponent, maar komt bij slechts zes procent van de huishoudens voor. Van de huishoudens in de middenklasse (vermogensdecielen 5 tot en met 9) bezit 89 procent vastgoed. Dit is ook hier veruit de belangrijkste vermogenscomponent, met gemiddeld 83 procent van het totale bezit. Bij het hoogste vermogensdeciel is het vermogen breder gespreid. Hoewel 89 procent vastgoed bezit, vormt dit slechts 44 procent van hun totale bezittingen.

In dit artikel laat ik zien dat de asymmetrie in vermogenssamenstelling ervoor zorgt dat wanneer de hypotheekrenteaftrek wordt afgeschaft, de vermogensongelijkheid toeneemt.

Groei vermogensongelijkheid

Swank en Van der Windt (2025, in dit nummer) stellen dat directe afschaffing van de hypotheekrenteaftrek voor nieuwe hypotheken zou leiden tot een cumulatieve prijsdaling van 22,2 procentpunt ten opzichte van het basisscenario, waarin de aftrek blijft bestaan en huizenprijzen in vijf jaar met 38,8 procent zouden stijgen. Zij erkennen dat afschaffing het vermogen van veel huishoudens zou doen krimpen.

Zonder afschaffing van de hypotheekrenteaftrek stijgen de huizenprijzen met 6,8 procent per jaar, ongeveer gelijk aan de groei van ander vermogen. Bij afschaffing blijft die stijging steken op 3,15 procent, een lagere groei dan ander vermogen. Omdat lagere en middenvermogens voor hun vermogensomvang sterk afhankelijk zijn van huizenprijzen, is de daling van de vermogensgroei voor deze groepen groter dan voor de meest vermogenden. Daardoor nemen de vermogens aan de bovenkant van de verdeling relatief aan de rest sneller toe en groeit de vermogensongelijkheid.

Vermogensontwikkeling

Om de vermogenseffecten van afschaffing van de hypotheekrenteaftrek in kaart te brengen, bereken ik de verwachte vermogensverdeling voor 2030 per deciel op basis van CBS-gegevens over die decielen. Hierbij ga ik ervan uit, net als Swank en Van der Windt, dat de huizenprijzen met 3,15 procent stijgen als de hypotheekrente wordt afgeschaft en 6,8 procent als die in stand blijft. Afschaffing van de hypotheekrenteaftrek heeft ook effect op de hypotheekschulden. Die stijgen met 3,75 procent zonder aftrek en met 4,75 procent met (gebaseerd op Janssen en Brosens, 2017).

Voor het overige vermogen neem ik aan dat de studieschuld met 3,33 procent krimpt (omdat de bestaande studieschuld in gemiddeld twintig jaar wordt afgelost en er door het afschaffen van het leenstelsel minder schuld bij komt), en dat de overige schulden met 3 procent toenemen (1 procent economische groei plus een inflatie van 2 procent). De jaarlijkse groei hangt positief samen met het totale vermogen, (Fagereng et al., 2020). De laagste vermogensklasse, met doorgaans ook lagere inkomens, heeft beperkte spaarcapaciteit en houdt alleen laag renderend spaargeld aan. Voor deze groep ga ik uit van een nominale vermogensgroei van 2 procent per jaar, waarmee de reële groei constant blijft bij een inflatie van 2 procent. De hoogste vermogensklasse beschikt daarentegen vaak over ondernemingsvermogen en beleggingen in effecten; welke hogere rendementen hebben. Voor het hoogste vermogensdeciel houd ik daarom een groei van 6,5 procent per jaar aan – een conservatieve inschatting op basis van Fagereng et al. (2020). Voor de overige decielen pas ik een lineaire interpolatie toe, zodat het tweede deciel een overige vermogensgroei van 2,5 procent heeft en het negende deciel een groei van zes procent.

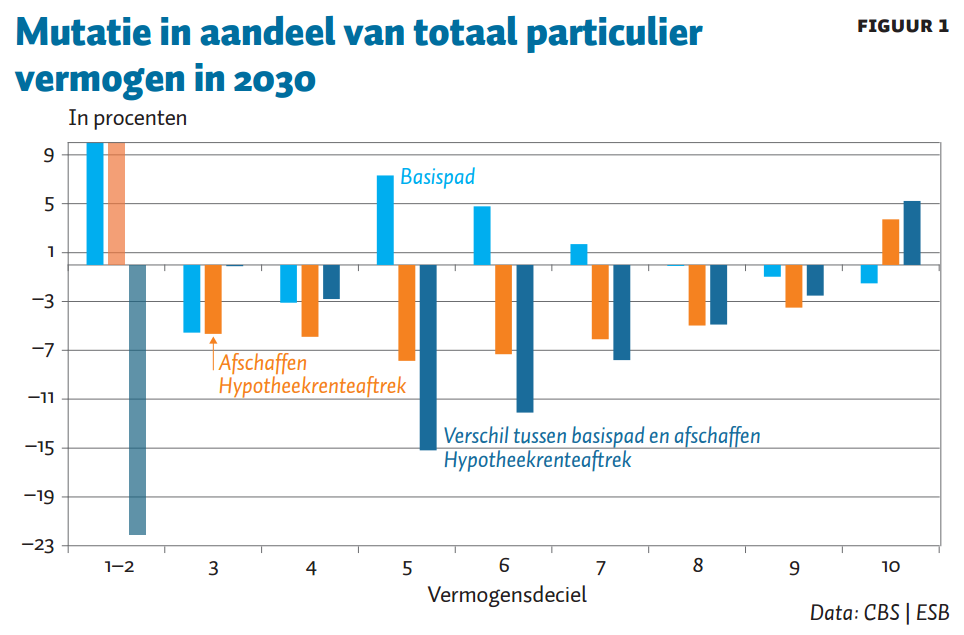

Om de vermogensontwikkeling inzichtelijk te maken, zet ik per deciel het aandeel in het totaal particulier vermogen in 2030 af tegen dat van 2025. De ratio (2030/2025) laat zien welke decielen over een periode van vijf jaar winnen of inleveren binnen de totale vermogensverdeling. Omdat het CBS nog geen data voor 2025 heeft, is de vermogensverdeling in 2023 als vertrekpunt genomen.

Afschaffing

Bij afschaffing van de hypotheekrenteaftrek daalt het aandeel van de vermogensdecielen 3 tot en met 9 in het totale vermogen met 3,6 tot 8,5 procent (figuur 1). Het hoogste deciel ziet het aandeel juist toenemen.

Omdat het vermogen van de laagste decielen zeer beperkt is, leiden kleine schommelingen in huizenprijzen tot grote procentuele uitslagen. Om die reden zijn de eerste twee decielen samengevoegd. Omdat het vermogen van deze decielen negatief is, is ook hun aandeel in het totale huishoudelijk vermogen negatief. Wanneer het vermogen van andere decielen toeneemt, neemt het totale vermogen toe en wordt het aandeel van de laagste decielen relatief kleiner. Dit betekent technisch gezien een ‘verbetering’. De laagste twee decielen zijn voor de volledigheid opgenomen, maar bieden inhoudelijk dus weinig inzicht.

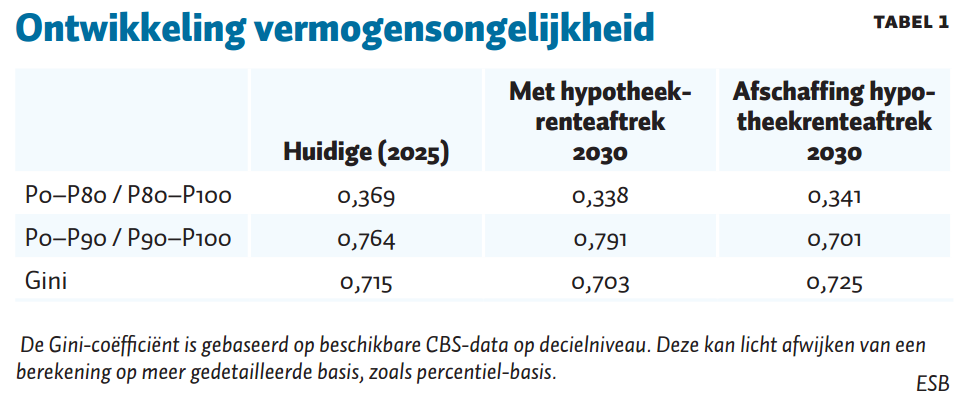

Hoewel huizenbezitters aan de onderkant van de verdeling nadeel ondervinden van het afschaffen van de hypotheekrenteaftrek, zijn de effecten binnen de laagste vier decielen ongelijk. De voordelen van stijgende huizenprijzen komen uitsluitend terecht bij de kleine minderheid die wél een eigen woning bezit. Het merendeel is huurder en ziet zijn relatieve positie juist verbeteren bij dalende huizenprijzen. De tweedeling tussen woningbezitters en niet-woningbezitters wordt daardoor scherper als huizenprijzen stijgen. Afschaffing van de hypotheekrenteaftrek kan het insider-outsiderprobleem dus verkleinen. Toch is dit een te smalle invalshoek om vermogensongelijkheid te beoordelen, want die wordt ongelijker (tabel 1).

Tweedeorde-effect

Hoewel het vermogen in de eigen woning niet direct vrij beschikbaar is, en een daling ervan minder voelbaar is dan liquide vermogen, heeft een daling wel reële effecten. De consumptie van huishoudens correleert sterk met de overwaarde van de woning: zij stemmen hun bestedingen deels af op het gevoel van welvaart (Zhang, 2019). Bij een daling van de huizenprijzen voelen zij zich armer, ook al is het vermogen niet liquide. Bovendien blijven hypotheekschulden en bijbehorende lasten onveranderd, waardoor de financiële druk toeneemt. De gevolgen van lagere woningwaarden zijn dus niet louter terug te zien in de statistieken, maar worden door woningbezitters daadwerkelijk gevoeld.

Conclusie

De fiscale bevoordeling van de eigen woning ligt steeds vaker onder het vergrootglas. De politieke steun voor afbouw van de hypotheekrenteaftrek groeit, en Swank en Van der Windt bepleiten in dit nummer de directe afschaffing op nieuwe leningen. De OESO (2025) roept op tot bredere afbouw van fiscale voordelen rond woningbezit, waaronder het eigenwoningforfait. Dit is een nog grotere fiscale bevoordeling dan de hypotheekrenteaftrek (Jacobs, 2025). Het rechttrekken van het eigenwoningforfait zou daarom de druk op de huizenprijzen, en dus ook de vermogensongelijkheid, nog verder vergroten dan in deze analyse is berekend. De voorstellen zijn begrijpelijk en nodig voor een gezonde woningmarkt, maar de vermogenseffecten verdienen meer aandacht.

Hoewel mijn analyse een versimpeling van de werkelijkheid is – waarbij onder meer de aanwending van extra belastinginkomsten en de baten van een gezondere woningmarkt buiten beschouwing blijven – is het duidelijk dat afschaffing van de hypotheekrenteaftrek de vermogensongelijkheid vergroot. De lagere en middenvermogens worden relatief armer, terwijl de top juist rijker wordt.

Rectificatie, 21-11-2025: In een eerdere versie werd in tabel 1 abusievelijk “P80/P20-ratio” en “P90/P10-ratio” opgenomen. Dat werd aangepast naar respectievelijk “P0–P80 / P80–P100” en “P0–P90 / P90–P100”.

Getty Images

Getty Images

Literatuur

CBS (2025) Vermogen van huishoudens; huishoudenskenmerken, vermogensbestanddelen. CBS Statistiek, 8 oktober.

Fagereng, A., L. Guiso, D. Malacrino en L. Pistaferri (2020) Heterogeneity and persistence in returns to wealth. Econometrica, 88(1), 115–170.

Jacobs, B. (2025) Volgend kabinet moet de belasting op vermogensinkomsten, vermogen en erfenissen pragmatisch hervormen. Blog op esb.nu, 28 juli.

Janssen, S. en T. Brosens (2017) Ondanks strengere regelgeving blijft hypotheekschuld oplopen. ESB, 102(4749S), 14–18.

OESO (2025) OECD Econotmic Surveys: Netherlands 2025. Parijs: OECD Publishing.

Swank, J., N. van der Windt (2025) Stop per direct met hypotheekrenteaftrek bij nieuwe leningen. ESB, 110(4851), 498-501.

Zhang, L. (2019) Do house prices matter for household consumption? Evidence from Dutch administrative data. CPB Discussion Paper, april.