Ben je je pinpas verloren? Als het even meezit, heb je binnen twee dagen weer een nieuwe. In je bankapp kun je de oude blokkeren en een nieuwe aanvragen. Na twee tot maximaal vijf nachten slapen ligt er dan een neutraal witte envelop in de brievenbus met een nieuwe pas en een instructie hoe die te activeren − met gewoon de oude pincode.

Tussen het schrikmoment dat je je pas verloren hebt en de opluchting dat de nieuwe binnen is, zit een door de jaren heen strak gestroomlijnd proces. En dat wordt onder meer in een anoniem bedrijfsgebouw op een industrieterrein ergens in Nederland mogelijk gemaakt − om veiligheidsredenen wil de eigenaar, , niet dat de precieze locatie bekend wordt gemaakt.

In een ruimte ter grootte twee klaslokalen met een laag systeemplafond staan drie langwerpige apparaten waarin 12 miljoen pinpassen per jaar worden gemaakt, voor banken uit Nederland en België. Deze ‘passenfabriek’ is van Thales, een Frans defensie- en beveiligingsbedrijf dat ook drones, satellieten, paspoorten en ov-chipkaarten maakt. Wie zijn pinpas goed bekijkt, kan op die gemaakt door Thales hun naam in het klein afgedrukt zien staan.

Het bedrijf maakt deze dag – onder meer – voor ING Nederland. Hans Overeem, hoofd betalingsverkeer van ING, is naar de locatie afgereisd voor een controle – en voor een soesgebakje met een marsepeinen pinpasje erop om de distributie van de vernieuwde passen te vieren. In de komende twaalf maanden krijgen alle ING-klanten een nieuwe pas, ook al is hun huidige pas nog niet verlopen.

Met een stofjas aan en door een beveiligingssluis betreedt Overeem de ruimte waar die passen worden gemaakt. „De pas is voor veel van onze klanten het enige fysieke wat ze nog van hun bank zien. Daarom hebben we deze nieuwe pas en het productieproces eindeloos getest. Het móét goed gaan.”

De betaalpas is voor veel van onze klanten het enige fysieke wat ze nog van hun bank zien

Hans Overeem

betaaldirecteur ING Nederland

De productie gebeurt vrijwel volledig automatisch: de twee handvol personeelsleden die er rondlopen, doen vooral controles. Want kloppen moeten het: de vaak in het buitenland in bulk gemaakte ‘virgin’ plastic passen, met een onbeschreven chip erop, moeten gevuld worden met de juiste gegevens. Die worden via een veilige verbinding door de bank naar Thales toegezonden. De zo aangeleverde naam van de rekeninghouder en het rekeningnummer moeten op de chip komen én op de pas worden gedrukt. En de pincode moet, zonder dat iemand erbij kan, ook op de chip worden gezet.

Klopt het een keer niet, dan heeft de bank een ontevreden klant. En klopt het vaker niet, dan wordt de betrouwbaarheid van pinpassen aangetast. Dat kunnen banken niet hebben: vertrouwen van klanten is zo ongeveer het belangrijkste voor hun voortbestaan.

Van Maestro naar Debit Mastercard

Vandaar de vele controles: de machine controleert elke pas en het rondlopende personeel pakt elke vijftigste pas eruit om een fysieke controle uit te voeren. Naast het harde geluid van de machines klinkt – op hun eigen verzoek − harde muziek om de werknemers scherp te houden.

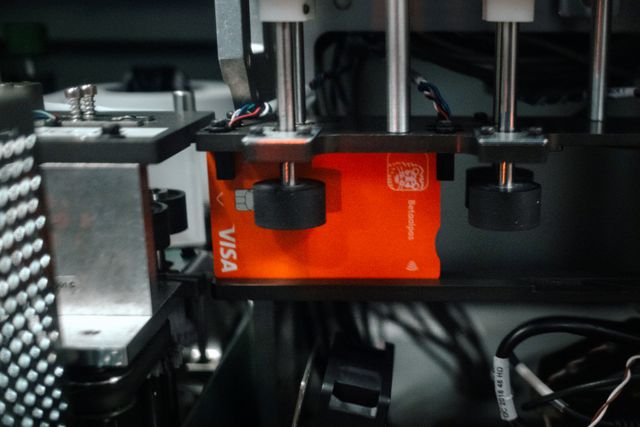

Op drie machines worden de passen van ING beschreven. Op de chip komt informatie, en in cijfers en letters op de pas zelf. Sommige passen worden Visa Debit, andere Debit Mastercard.

Foto Merlin Daleman

Zoom in

Eén machine drukt creditcards voor een Belgische bank, maar de andere twee drukken ING-passen. De grootste bank van Nederland vervangt de komende maanden alle tien miljoen betaalpassen van haar klanten.

Aanleiding is dat Mastercard en Visa, de partijen die een belangrijk deel van de techniek achter de betalingen regelen, stoppen met hun producten die tot nu op Nederlandse betaalpassen stonden: respectievelijk Maestro en V-Pay. In plaats daarvan komt niet alleen een nieuw logo – van Debit Mastercard of Visa Debit – op de pas te staan, ook moet er meer informatie op de pas: naast het bankrekeningnummer ook het pasnummer en de ‘cvc’ of ‘cvv’, de kaartverificatiecode.

Wie een creditcard heeft zal die laatste twee herkennen. De nieuwe debitkaarten krijgen ook meer het karakter van een creditkaart − behalve dat betalingen niet op krediet zijn maar gewoon direct worden afgeschreven van de rekening. Zo kan er met de kaarten online worden afgerekend, op meer plekken buiten Europa worden betaald of geld worden opgenomen en contactloos cash geld worden opgenomen.

Kleinere banken als Bunq en Triodos waren al over naar de nieuwe betaalkaarten, en ook klanten van bijvoorbeeld Revolut hadden al zo’n pas. Alle , dus ook Rabobank, ABN Amro en ASN, zijn dit najaar met een grote uitrol begonnen.

Van Postbank-blauw naar ING-oranje

Op nog twee locaties in Nederland en eentje in Duitsland wordt hetzelfde gedaan.

Overeem: „Dit is een enorme operatie en we zijn dan ook al drie jaar in voorbereiding. Je kan niet hebben dat de pas van de ene locatie er net even anders uitziet dan de pas uit de andere fabriek.” De betaaldirecteur vertelt dat het ook een hele operatie was om de passen goed oranje te krijgen, inclusief de randjes. „Oranje bleek een hele moeilijke kleur.” Al zijn niet alle nieuwe passen oranje: zakelijke klanten krijgen voortaan een wit exemplaar, zodat ze niet meer misgrijpen als ze ook een persoonlijke, oranje pas hebben.

In Nederland was 43 procent van de 5,77 miljard betaaltransacties in winkels vorig jaar al zonder pas

Om ervoor te zorgen dat een goed gedrukte pas ook in de envelop komt met dezelfde naam, worden in dezelfde machine als waarin de namen en nummers op de passen worden gelaserd en de chips worden beschreven, de brieven gedrukt. De brieven van ING Nederland zijn afwisselend in het Engels en Nederlands, al naar gelang de taalvoorkeur die de klant heeft ingesteld in de app. Met een activeringssticker erop wordt het plastic rechthoekige schijfje in de machine op de in drie delen gevouwen brief geplakt. Terwijl Overeem toekijkt, raken de ING-brieven op en verschijnt er eentje van een kleinere concurrent. „Dat is dan wel weer jammer”, grapt hij − .

De onbeschreven passen liggen in een kluis.

Foto Merlin Daleman

Zoom in

Nu de brieven klaar zijn, volgt het enige handwerk van de Thales-medewerkers. In plastic bakken worden de gevulde brieven naar de volgende ruimte gebracht en per tien op een stapel gelegd tussen de ijzeren houders van een volgende machine. De brief wordt vervolgens door die machine in een envelop gestopt en ‘dichtgelikt’ met een nat kwastje. Essentieel is dat het adres aan de juiste kant zit: anders is die niet door het raampje van de envelop te lezen.

Smartphone verdringt betaalpas

Waarom geeft ING eigenlijk nog passen uit, als ook een volledig digitale versie in de smartphone zou voldoen? Betalingen met de smartphone in winkels zijn razend populair: volgens koepelorganisatie Betaalvereniging was in Nederland vorig jaar 43 procent van de 5,77 miljard betaaltransacties in winkels al zonder pas. Dit jaar zou de 50 procent wel eens gehaald kunnen worden, ziet ING aan de eigen cijfers. Onder jongeren zijn smartphonebetalingen nog populairder: onder de 25 jaar betaalt 70 procent vooral met smartphone.

Overeem: „We hebben onderzocht of we de betaalpas voor die groep niet konden weglaten. We willen geen onnodig plastic bedrukken en het kost ook gewoon geld.” Een vervangend pasje aanvragen na verlies kost bijvoorbeeld 4,50 euro, dat is ongeveer kostendekkend. „Wat bleek: ook de jongeren vinden het nog steeds een prettig idee een pas te hebben. Als achtervang. Ook al ligt die thuis.”

Betalen Amerikaanse afhankelijkheid

Terwijl in in Nederland winkels de plastic pinpas nu door betalen met de smartphone − zeker onder jongere generaties − was die pinpas veertig jaar geleden zelf de new kid on the block.

Je kon al wel langer, zo’n tien jaar, contant geld uit de muur trekken met een pas. Maar betalen in een winkel ging tot november 1985 met cash geld of cheques. Die maand begon in de regio Tilburg en Eindhoven een proef met wat nu pinnen heet in bijvoorbeeld tankstations. Toenmalig minister van Verkeer en Waterstaat Neelie Smit-Kroes verrichtte de eerste officiële betaling.

Over het betaalproces, als we de pinpas of smartphone tegen de betaalautomaat in een winkel houden, is flink wat discussie en strijd gaande. Zo zijn er grote zorgen over het feit dat betalen in Nederland, maar ook in veel andere Europese landen, inmiddels volledig via Amerikaanse partijen loopt (Mastercard en Visa). Daarnaast: als betaald wordt met de smartphone, zitten ApplePay en GooglePay er ook nog tussen.

Bij verschillende instanties wordt nu druk nagedacht over hoe dit op te lossen. Zo denkt de Europese Centrale Bank dat de digitale euro wel eens een rol zou kunnen gaan spelen. Een aantal Europese banken, waaronder ING, probeert daarnaast – tot een pan-Europese betaaloplossing te smeden. Daarmee zou dan ook in fysieke winkels met de smartphone kunnen worden betaald − de partijen achter Wero hebben opvallend genoeg nog geen plannen voor een eigen, fysieke pinpas.

Geef cadeau

Deel

Mail de redactie

NIEUW: Geef dit artikel cadeau

Als NRC-abonnee kun je elke maand 10 artikelen cadeau geven aan iemand zonder NRC-abonnement. De ontvanger kan het artikel direct lezen, zonder betaalmuur.