ANP

ANP

NOS Nieuws•vandaag, 00:02

-

Pomme Rademaker

redacteur Economie

-

Pomme Rademaker

redacteur Economie

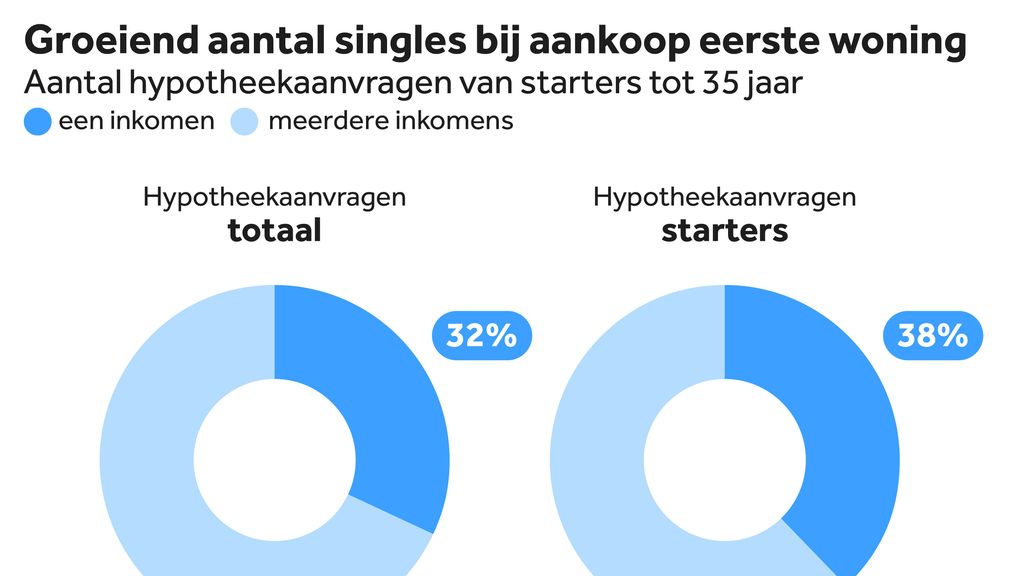

Alleenstaande starters krijgen steeds vaker een voet tussen de deur bij het kopen van een woning. Van alle mensen onder de 35 jaar die de afgelopen maanden hun eerste huis kochten, deden vier op de tien dat alleen. Dat blijkt uit cijfers van hypotheekadviesketen De Hypotheker.

Dat deze alleenstaande starters kunnen kopen, komt vaak doordat ze net wat meer geluk hebben. Volgens De Hypotheker krijgen deze jonge huizenkopers namelijk vaak financiële steun van hun ouders. “Ik denk dat ouders vaker beseffen dat hun kinderen extra hulp nodig hebben bij het kopen van een huis”, zegt Boudewijn de Jong van De Hypotheker.

Die tendens herkent Oscar Noorlag van een andere hypotheekadviesketen, Van Bruggen. “Maar het is wel nog steeds zo dat het voor een twintiger of dertiger die geen rijke ouders, of een hoog inkomen heeft, onmogelijk blijft om een huis te kopen.”

NOS PaintboxHypotheekaanvragen starters

NOS PaintboxHypotheekaanvragen starters

De Jong is zelf ook adviseur en zag de afgelopen maanden in zijn kantoor in Rotterdam het aantal hypotheekgesprekken flink toenemen. Een groot deel daarvan was met een starter. “Die starters nemen flink wat geld mee, maar er zijn ook andere mogelijkheden.”

Een van die opties is een starterslening, die in bepaalde gemeenten geldt. Daarbij kunnen mensen boven op de hypotheek van de bank bij de gemeente wat extra geld lenen.

Bovendien werd op 1 juli het Nationaal Fonds Betaalbare Koopwoningen in het leven geroepen, dat starters moet helpen om een betaalbare woning te kopen. Via dit fonds kunnen zij maximaal 70.000 euro korting krijgen op de aankoopprijs van een woning. Die prijs mag dan niet boven de 390.000 euro zijn, en het moet een nieuwbouwhuis zijn.

Familiehypotheek

Maar de familiehypotheek is volgens de Hypotheker bij de koop van een eerste huis een van de grootste hulpbronnen. Zo’n hypotheek lijkt op een normale hypotheek, maar je leent het bedrag niet van de bank, maar van familie. Dat bedrag kun je vervolgens gebruiken als aanvulling op je bankhypotheek. Boven op de reguliere hypotheek mag je tot maximaal 50 procent extra lenen binnen de familie.

In Nederland gebeurt dat steeds vaker. Volgens de recentste cijfers van De Nederlandsche Bank, uit 2020, had een op de zes mensen een familiehypotheek, met een totale waarde van 70 miljard euro. De afgelopen jaren ziet De Jong van de Hypotheker dat dit soort hypotheken met name door starters wordt afgesloten.

Dat kan gaan om spaargeld, maar familieleden kunnen bijvoorbeeld ook de overwaarde van hun eigen huis inzetten als extra hypotheek.

‘Drijvende kracht op woningmarkt’

Van alle hypotheekaanvragen die de Hypotheker de afgelopen maanden registreerde, kwam de helft van starters. “We zien wel echt een groei. Jonge huizenkopers zijn nog steeds de drijvende kracht op de woningmarkt. Het is positief dat steeds meer starters erin slagen hun eerste huis te kopen”, zegt De Jong.

Hoewel de financiële steun aan starters een flinke bijdrage levert bij het kopen van een huis, speelt het aanbod volgens De Jong en Noorlag minstens zo’n grote rol. Dat aanbod is volgens beiden de afgelopen tijd flink toegenomen, doordat veel particuliere verhuurders hun huis te koop zetten.

Het afgelopen half jaar verkochten particuliere investeerders al bijna 30.000 woningen, bleek uit cijfers van het Kadaster. “Het grote voordeel is dat veel beleggers hun verhuurwoningen hebben verkocht. Dat zijn met name appartementen in het lage prijssegment. Het leidde ertoe dat starters een woning hebben kunnen vinden”, zegt Noorlag.

Stijging huizenprijzen

Toch is het volgens Noorlag de vraag hoelang de tendens aanhoudt dat starters relatief eenvoudig een koopwoning kunnen vinden.

Omdat de lonen nog steeds hard stijgen, stijgen de huizenprijzen mee. ABN Amro heeft voorspeld dat die huizenprijzen dit jaar met 8,7 procent gaan stijgen. Noorlag verwacht wel dat die prijzen de komende tijd kunnen afvlakken, omdat de loonstijging ook steeds minder hoog wordt.