De hoofdpersonen in het boek Geld genoeg, maar niet voor jou zijn academici en activisten die na grondige studie inzien hoe ons financiële systeem in elkaar zit. Vaak hebben ze een doorbraakmoment gehad, bijvoorbeeld tijdens de eurocrisis tussen 2008 en 2012. Vanaf dat moment probeerden ze verwoed om iets aan dat stelsel te veranderen. Ze schreven studies en opiniestukken, richtten stichtingen op. Ze spraken in parlementen, aan talkshowtafels en met bankiers. Ze dachten: als meer mensen begrijpen waar geld vandaan komt en hoe het wordt verdeeld, zullen vanzelf ook meer mensen ons stelsel grondig op de schop willen nemen.

Bekijk artikel in krant

Thomas Bollen: Geld genoeg, maar niet voor jou, Uitgeverij Follow the Money, 350 pagina’s. € 24,50

Want een groot deel van het geld gaat naar een heel klein deel van de mensen. En die verhouding wordt steeds schever. Banken krijgen wel de winsten, maar dragen amper nog de bijbehorende ondernemersrisico’s: zodra er paniek ontstaat omdat een bank dreigt om te vallen, springt de overheid bij met belastinggeld.

Daar is de afgelopen tien jaar al veel over gezegd en geschreven. Maar er veranderde niets. Een aantal van de personen die financieel econoom en journalist Thomas Bollen voor zijn boek volgde, keerde zich uiteindelijk zelfs gefrustreerd van het systeem af en ging bankiers en politici grondig wantrouwen.

Hun belangrijkste inzicht, dat ook centraal staat in het boek, is dat commerciële banken tegenwoordig bijna al ons geld scheppen. De centrale bank drukt alleen de munten en de bankbiljetten (het chartale geld) en heeft maar zeer beperkt invloed op al het girale, digitale geld. Niet op hoeveel er is en al helemaal niet op wie erover kan beschikken. Terwijl dat zo’n 90 procent is van wat rondgaat en dus veel invloed heeft op onze maatschappij. Het maakt nogal een verschil of een groot deel van ons geld gaat naar kapitaalkrachtigen of naar lagere inkomens, naar fossiele industrie of naar verduurzaming. De macht om geld te scheppen is zo bezien de macht om de samenleving vorm te geven.

Commerciële banken scheppen geld in wezen door wat getallen toe te voegen aan hun balans. Ze maken ‘banktegoed’, privaat geld. Aan de ene kant schrijft de bank dan bijvoorbeeld 500.000 euro bij op de rekening van een klant, die dat nodig heeft om een huis te kopen. En aan de andere kant wordt een vordering op die rekeninghouder genoteerd van 500.000 euro. En dan is de hoeveelheid geld in circulatie met een half miljoen toegenomen.

Veel mensen leven in de veronderstelling dat de functie van het scheppen van geld in publieke handen is. Maar dat is achterhaald en raakt steeds verder achterhaald, legt Bollen uit. Want de geldschepping raakt steeds verder geprivatiseerd. En hoewel er vaak over wordt gesproken alsof dat de natuurlijke orde der dingen is, is dat het gevolg van menselijk handelen en politieke keuzes.

Het kan ook anders

Bollen vindt het – net als de academici en activisten die hij heeft gesproken – nodig om daarop te wijzen en te beargumenteren dat het ook anders kan. Door een systeem te creëren waarin de centrale bank een veel grotere rol heeft in de geldschepping, onder meer door de uitgifte van digitaal geld. De ondertitel van het boek is dan ook: ‘Hoe heroveren we de macht over ons geld’. Die macht verdient wel wat meer aandacht en democratische controle, vinden de hoofdpersonen in Bollens boek, en hijzelf dus ook.

Dat proces begint met kennis. Want er is grote kans dat ook u, lezer, bovenstaande uitleg over geldschepping leest, maar niet gelooft. En dan bent u niet de enige. Want ons geldstelsel is uiterst complex en lang niet altijd logisch. Het staat bovendien bol van verhullend jargon. Zelfs bankiers weten niet allemaal hoe het precies werkt en wat hun eigen aandeel is in die dynamiek, blijkt uit dit boek. Dat maakt het haast onmogelijk om er een gezond democratisch debat over te voeren.

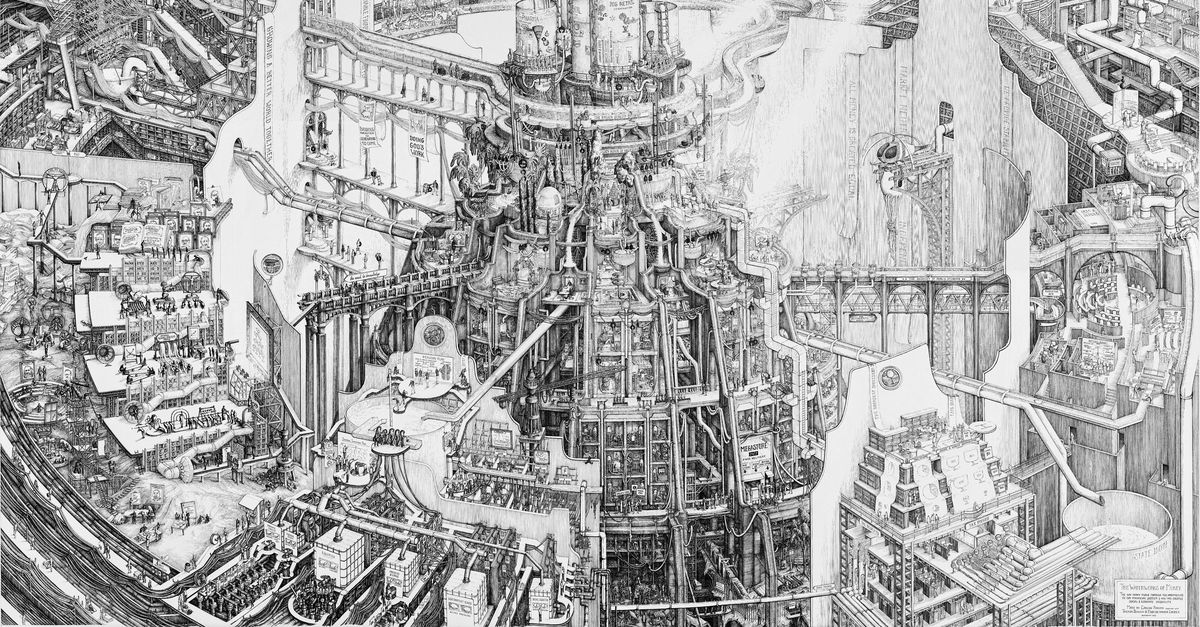

Bollen legt dus veel uit, dat kan niet anders. Maar hij doet het op een opgeruimde toon, met zoveel mogelijk kleur en sfeer, met waar nodig herhaling en veel voorbeelden die de complexe materie toegankelijk maken. Hij is opgeleid tot financieel econoom en publiceert al jaren over geld. Net als de mensen die hij in het boek citeert, probeert hij al langer op allerlei manieren het gesprek over ons geldstelsel aan te jagen. Dat deed hij de afgelopen jaren onder meer met cartograaf en beeldend kunstenaar Carlijn Kingma. Ze maakten een gedetailleerde visualisatie van het geldstelsel, die in musea en op festivals te zien was en waarmee ze langs vrijwel alle Nederlandse hoofdrolspelers in de financiële wereld zijn getoerd.

De belangrijkste observaties in het boek zijn niet nieuw. Na de crisis in de eurozone was er zelfs even een soort democratische opleving rondom het thema geld. De analyse dat de winsten privaat waren, terwijl de kosten en de risico’s via de schatkist voor ons allemaal zijn, klonk toen breed.

De debatten die toen zijn gevoerd, de papers die zijn geschreven en de initiatieven die werden genomen, vormen het begin van het boek en tevens de rode draad erin. In Nederland was er de stichting Ons Geld en gingen mensen massaal naar de voorstelling van de Verleiders over ons geldstelsel. In het Verenigd Koninkrijk timmerde stichting Positive Money aan de weg.

De kritische activisten en academici die Bollen spreekt kregen vaak zelfs gelijk, maar wel pas als het momentum al weer verloren was. Of als er geen tijd en aandacht was voor bezinning en hervorming, omdat er weer een nieuwe crisis was en alle bankiers en politici van mening waren dat voorkomen moest worden dat de bestaande financiële orde ging wankelen. Tijdens de coronapandemie verschoof het sentiment van anti-banken bovendien naar anti-overheid.

Actueler dan ooit

De observaties van toen zijn daardoor actueel gebleven en Bollen vertelt erover zonder cynisch of drammerig te worden, hoewel hij weinig ruimte geeft aan mensen die het niet met hem eens zijn. Je zou zelfs kunnen zeggen: de analyse is actueler dan ooit. Want terwijl de bancaire wereld amper hervormt en vernieuwt, verandert de wereld daarom heen in hoog tempo. Er komen steeds meer vormen van geld bij. Cryptomunten en de variant daarop die stablecoin wordt genoemd. Techbedrijven hebben zich met overgave op die markt gestort. In Amerika doet de president er zelf aan mee. Europa ziet het gebeuren en schuift besluiten over digitaal centrale bankgeld voor zich uit en zwakt de plannen af.

Bollen heeft geen ‘tienpuntenplan’ voor wat de lezer zelf kan doen. Terwijl hij de afgelopen negen jaar aan het boek werkte, leerde hij dat er alleen in tijden van crisis wat gaat schuiven. Dan moeten we maar op de volgende wachten, concludeert hij. Hij eindigt met de voorspelling dat dit wachten niet lang zal duren. „Nu techmiljardairs en cryptobedrijven het monetaire speelveld betreden, lijken overheden en centrale banken wakker te schrikken uit hun winterslaap.”

Geef cadeau

Deel

Mail de redactie

NIEUW: Geef dit artikel cadeau

Als NRC-abonnee kun je elke maand 10 artikelen cadeau geven aan iemand zonder NRC-abonnement. De ontvanger kan het artikel direct lezen, zonder betaalmuur.