Hvorfor er den norske kronen så svak?

Det har Nordeas toppøkonomer lurt på.

– Norge kan i mange henseender betraktes som en av verdens sterkeste økonomier. Veksten er sterk, inntektene øker raskt, og de offentlige finansene er eksepsjonelt sunne. Rentenivået er – og har lenge vært – høyere enn i mange andre deler av verden. I tillegg er Norge et stabilt demokrati.

Kjetil Olsen

Foto: Nordea

Det skriver sjeføkonom Kjetil Olsen, sjefanalytiker Torbjörn Isaksson og seniorstrateg Sara Midtgaard i et felles notat.

– Likevel har den norske valutaen svekket seg over tid – og har spesielt handlet på historisk lave nivåer de siste to årene.

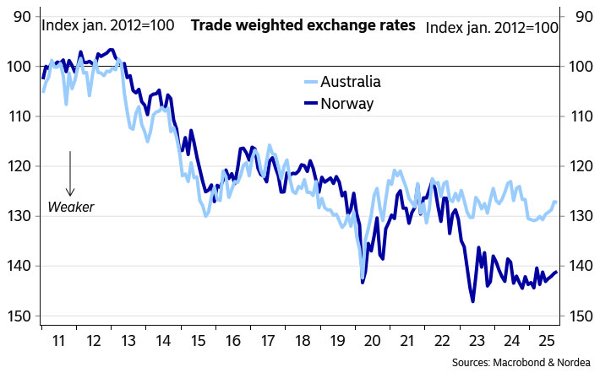

Kronekursutviklingen siste 10 år. Noe veldig kraftig skjedde rundt 2022.

Nå går de langt i å legge skylden på en faktor som mange har mistenkt lenge, men som også har møtt motstand: Enormt salg av norske kroner fra Norges Bank, men også andre selskaper.

Noe skjedde i Norge i 2022

Økonomene sier at norske kroner historisk har fulgt andre råvareøkonomier. Australia ofte brukes som den beste sammenligningen.

– Men bare fram til 2022. Svekkelsen av NOK fra sommeren 2022 til sommeren 2023 er mer et innenlandsk norsk fenomen.

De påpeker at renteforskjellen ikke ser ut til å ha hatt nevneverdig betydning.

De mener hva som skjedde i valutamarkedet er det avgjørende:

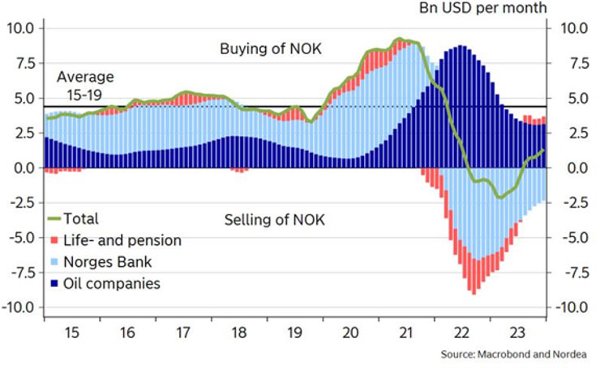

– For å forstå NOK-svekkelsen i 2022 og 2023, bør vi i stedet se på de tre største norske aktørene i kronemarkedet: Oljeselskapene, Norges Bank (som handler på vegne av staten) og liv- og pensjonsselskapene, skriver Nordea.

Gikk fra kjøp til salg

Nordea beskriver at disse tre aktørene normalt har store kjøp og salg av norske kroner, som i sum går omtrent i balanse.

Men under og etter pandemien skjedde det ting som førte til store endringer, fra den ene siden, til den andre:

– Under pandemien økte statsbudsjettunderskuddene kraftig. Rentene falt, og verdien av både aksjer og statsobligasjoner steg betydelig. De samlede NOK-kjøpene fra Norges tre store aktører økte kraftig.

Budsjettunderskudd betyr at Norges Bank må ta ut penger fra Oljefondet, og veksle det inn til norske kroner.

– Vinteren 2022 skjøt også gassprisene i været, noe som økte oljeselskapenes inntekter og dermed deres skatterelaterte kronekjøp, skriver Nordea.

De påpeker at denne endringen gjorde at krona styrket seg kraftig en periode, etter at kronekursen gikk i bunn i starten av pandemien.

Så skjedde det noe: Pensjonsselskapene måtte selge kroner for på grunn av sin valutasikring av rentepapirer. De høye skatteinntektene fra oljeselskapene gjorde at Norges Bank måtte selge mye penger for å overføre statens overskudd til oljefondet.

– Høsten 2022 falt også gassprisene, og med dem oljeselskapenes NOK-kjøp, mens Norges Bank fortsatt hadde en stor mengde NOK igjen å selge, skriver Nordea.

Seniorstrateg Sara Midtgaard i Nordea.

Foto: Heidi Schei Lilleås

I tillegg måtte Norges Bank selge unna 70 ubrukte milliarder , som egentlig var satt av til pandemirelaterte utgifter i staten.

– For første gang i historien skiftet disse tre aktørene fra å være store nettokjøpere av NOK, til å bli selgere, skriver Nordea.

– Enda mer skadelig for NOK var sannsynligvis hastigheten på denne endringen – fra å kjøpe NOK tilsvarende 8,5 milliarder USD til å selge tilsvarende 2,5 milliarder USD per måned.

– Dette tilsvarer en nettoendring på 125 milliarder NOK per måned, eller 6 milliarder NOK per handelsdag (målt i dagens NOK-verdi). Dette representerer rundt 10–15 % av den totale valutautvekslingen rapportert av Norges Bank. Som et resultat svekket NOK seg markant i løpet av siste del av 2022 og første halvdel av 2023.

Ifølge Nordea er utsiktene det neste året at kroneverdien vil være ganske, som igjen i stor grad følger oljeprisen.

Avviser Sveits-effekt

Nordea mener disse effektene er den klart viktigste årsaken til kronefallet:

– I den generelle debatten nevnes skatteflukt til Sveits eller snevrende renteforskjeller noen ganger som årsaker til NOK-svekkelsen. Men slike strømmer overskygges tydelig av NOK-salget utført av de tre største norske NOK-aktørene i løpet av disse årene, slår de fast.