Færre velger storbankene når de skal ha lån. Det viser en fersk oversikt fra Renteradar over markedsandelene for boliglån.

– I et marked der kundene tradisjonelt har vært svært trofaste mot banken sin, ser vi nå tydelige tegn til et skifte, sier Sindre Noss, markedssjef i Renteradar.

Det er om lag 1,7 millioner boliglånskunder i Norge, viser et estimat basert på lånestatistikk fra SSB.

DNBs markedsandel er nå tre prosent lavere enn for fem år siden, når vi regner med kundene som kom fra Sbanken. DNB kjøpte Sbanken for 11 milliarder kroner i 2021.

Hadde DNB beholdt markedsandelen, ville banken hatt 51.000 flere lånekunder i dagens marked.

Vinnerne i markedet nå er sparebankene, og det er særlig de små heldigitale bankene som vinner terreng, viser den ferske oversikten over markedsandeler.

OPPSPIST FORSPRANG: –– De største bankene står sterkt i byer og tettsteder, men blir utfordret av digitalbank-konsepter, sier Sindre Noss i Renteradar.

Foto: Renteradar

– Mistet det de vant

Når søknaden er samtykkebasert og mesteparten av dokumentasjonen hentes inn automatisk, blir det stadig enklere å søke og flytte boliglån, påpeker Noss.

Riktignok vokser også DNB og Nordea, men veksten er mindre enn markedsveksten, som ifølge Noss er på fire prosent.

Les også: Kundeflukt fra DNB: – Leit og bekymringsverdig

Det gjør at markedsandelen det siste året er ned 0,59 prosent for DNB og 0,41 prosent for Nordea. Regnet om til folk tilsvarer dette 18.000 bankkunder som heller velger andre banker.

– DNB er tilbake på markedsandelen de hadde før de kjøpte Sbanken. De har dermed mistet det de vant med Sbanken, som hadde litt over 2,5 prosent av markedet, sier Noss.

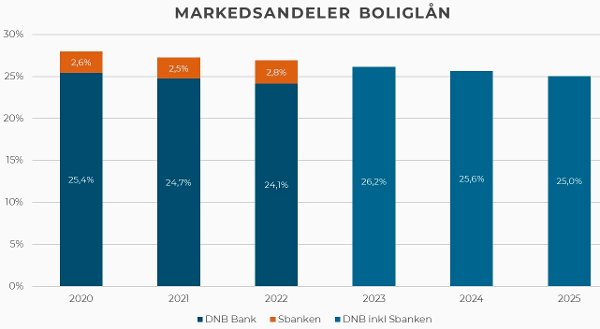

Denne oversikten viser utviklingen DNBs (Og tidligere Sbankens) markedsandeler for boliglånsmarkedet:

FALLER: Ifølge tallene fra Renteradar var den samlede markedsandelen for DNB og SBanken på 28 prosent i 2020. Etter at DNB kjøpte opp SBanken har den falt til 25 prosent.

Foto: Grafikk: Renteradar

Ut fra en total kundemasse på 1,7 millioner personer, skulle DNB hatt 51.000 flere kunder om de hadde beholdt DNB og Sbankens samlede markedsandel i 2020.

– Ikke unaturlig

Andelen av markedet som er tapt bare det siste året tilsvarer for DNBs del om lag 10.600 kunder.

Denne oversikten viser markedsandeler for boliglånsmarkedet per 30. sep 2025 med endring siste kvartal og hittil i år:

– Det er ikke unaturlig at sparebankene tar noe mer av markedsveksten. For ett års tid siden innførte regjeringen endringer i kapitalkravene for norske banker, som kom små og mellomstore banker til gode, sier Maria Ervik Løvold, konserndirektør for Personmarked i DNB.

TAPER ANDELER: – Det er ikke unaturlig at sparebankene tar noe mer av markedsveksten, sier Maria Ervik Løvold, konserndirektør for Personmarked i DNB.

Foto: Heidi Schei Lilleås

Utfordres i byene

– Storbankene havner i en forsvarsposisjon og forsøker å demme opp for kundeflukten ved å matche de beste tilbudene når kundene deres tar kontakt. Likevel ser vi at kundene i økende grad forsvinner til de mindre konkurrentene, sier Noss.

– Hvorfor mister storbankene markedsandeler?

– De største bankene står sterkt i byer og tettsteder. Der blir de utfordret av digitalbank-konsepter, som Bulder, Penni og Himla, som alle tilbyr lave renter. Disse tilbyr boliglån kun i områder med god omsetning, altså større byer og store tettsteder, sier Noss.

Særlig Osloregionen har blitt et satsingsområde for sparebankene og digitalbankene. Siden forretningsbankene ofte har kunder med store lån, gir det større intensiv til å bytte bank, fastslår Noss.

Les også: Kritikken hagler mot DNB: – Komplett katastrofe

Tydelig endring

Vinnerne er digitalbanker som Bulder, også kjent som Sparebanken Vest. Nylig ble denne slått sammen med Sparebanken Sør, og er nå omdøpt til Sparebanken Norge.

– Vi ser tydelig at sparebankene går fra å være lokale og regionale til å satse nasjonalt, sier Noss.

De to sparebankene hadde samlet markedsandel på 8,3 prosent for ett år siden og 8,7 prosent nå.

Ifølge Sindre Noss er hovedårsaken økt konkurranse fra digitalbankene i de største byene og tettstedene, og at sparebankene i større grad også satser nasjonalt og ikke bare regionalt eller lokalt.

Mindre aktører som ikke er på topplisten, men som vokser raskt, er blant annet Landkreditt, Penni (Eika Digitalbank) og Kassa (Oslo Pensjonsforsikring). Felles for disse er at de er prisledende i deler av boliglånsmarkedet.

Les også: Flere hundre tusen nordmenn rammes: Eksperten med klar beskjed til Sbanken-kunder

– Må vokse betydelig

Maria Ervik Løvold, konserndirektør for Personmarked i DNB, mener størrelsen betyr mye i denne sammenlikningen:

– Gitt størrelsen vår må vi vokse betydelig for at det skal gi utslag i denne typen oversikter. Vi merker hele tiden at konkurransen om boliglånskundene er knallhard og vi forventer at den blir enda tøffere fremove, sier hun, og legger til:

– Det er bra for kundene at bankene kjemper om dem og at vi som markedsleder blir utfordret, og vi er godt i gang med å tenke helt nytt om verdikjeden for boliglån i både DNB og Sbanken.

– Er på hugget

– Er det umulig for DNB å konkurrere med de nye digitalbankene?

– Tvert imot, vi er veldig godt skodd for å tiltrekke oss mange kunder med to sterke merkevarer i form av DNB og Sbanken, sier Maria Ervik Løvold.

Hun mener de kan tilby noe for alle kunder, fra de som foretrekker å fikse alt selv med heldigitale løsninger til de som også ønsker personlig rådgivning.

– Vi har lagt bak oss et par år hvor mye har handlet om fusjon, nå skal vi utnytte kapasiteten i DNB og Sbanken på ulike måter til fordel for kundene. Sbanken er på hugget, det så vi blant annet når nyhetene kom om rekordstor pågang for boliglånssøknader tidligere i høst, og DNB fortsetter å tilby kunder over hele landet god personlig rådgivning med lokal kunnskap til områdene kundene ønsker å kjøpe bolig i.

For ordens skyld: Nettavisen har et kommersielt samarbeid med Renteradar.