– Dersom styringsrenten settes ned, vil vi umiddelbart sette oss ned og vurdere våre priser, sier finanskonsulent Herman Myklebost Larsen i Penni fra Eika digitalbank.

Sjekk hvor mye du kan spare: Søk hos Penni i dag

De fleste eksperter forventer at Norges Bank torsdag holder styringsrenten i ro, etter tidligere kutt i juni og september. Likevel, dersom det ender med at Penni setter ned renten, vil kundene få endringen automatisk uten å løfte en finger.

– Hvis vi setter ned renten, så vil våre kunder motta en melding om at rentene deres også justeres helt uten å måtte mase, påpeker Myklebost Larsen.

Du bør allerede i dag se over egne vilkår på boliglån, og sjekke hvor mye du kan spare på å bytte bank. Akkurat nå er det Penni fra Eika digitalbank som står med lavest effektiv rente for de aller fleste på Finansportalen.

Finanskonsulent Herman Myklebost Larsen i Penni fra Eika digitalbank.

Dette er Penni fra Eika digitalbank

Penni fra Eika digitalbank er en heldigital bank, med mål om å gjøre bankhverdagen så enkel som mulig for kundene

Penni ble lansert for å skape en bank hvor alle kunder behandles likt med en enkel og åpen prisliste. Hovedmålet er at kundene skal få den beste prisen på lån og sparing uten å måtte prute, og dermed gjøre det enklere å spare penger på boliglånet.

– Som helt nye kan vi gjøre ting litt annerledes. Vi forsøker å lage en så enkel bank som mulig. Her behandles alle likt, vi har en enkel prisliste og ingen trenger å prute for å få den beste prisen verken på lån eller sparing, sier Myklebost Larsen og legger til:

– Vi jobber hardt for å bli best på det flest folk bruker mest. Vi har markedsledende vilkår på brukskonto og sparing, veldig god og brukervennlig mobilbank og nettbank, og det er enkelt å flytte til oss. Og om det skulle være problemer er det ingen chatbots, men du kan snakke med kundeservice fra tidlig til sent!

Slutt på rentejakt: Sjekk Penni sin åpne prisliste og bytt enkelt her

La boliglånet betale ferien: Sjekk hvor mye dere sparer på å bytte bank – pengene du sparer kan gå rett i feriebudsjettet.

Foto: Everste

Bytte bank for lavere rente

Uansett hva som skjer på rentemøtet torsdag, kan det være mye å spare på en gjennomgang av egne vilkår.

Boliglånet representerer den største utgiften for de fleste nordmenn. Ifølge Penni er det derfor avgjørende å ha et aktivt forhold til renten og nedbetalingstiden, da det er her de store besparelsene ligger. Og det er overraskende mange som ikke tar grep om egne vilkår.

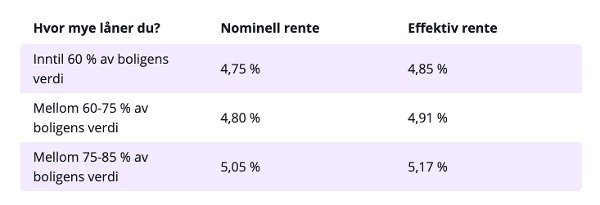

Med 60 % belåningsgrad er den effektive renten 4,85 % på lånet ditt. Låner du 3 millioner som du betaler tilbake over 20 år koster lånet 1 652 821 kroner og du betaler tilbake totalt 4 652 821 kroner.

Banken erkjenner at mange er skeptiske til å bytte:

– Dette vil vi gjøre noe med. Det å bytte bank har blitt utrolig enkelt, og det er en fin anledning til å ta en liten opprydning. Du kan spare store summer på lån, og få vesentlig bedre rente på sparepengene, sier finanskonsulenten. I Penni er vi også stolte av å ha Norges råeste dagligbanktilbud, med hele 3 % rente på brukskonto.

Dette er renten hos Penni akkurat nå

Eksempelrente: Inntil 60% belåning: Eff.rente 4,85 %, 3 mill., o/20 år, kostnad: 1,652 mill., Totalt: 4 652 821

Spørsmål og svar om boliglån

Hvor mye skal renten ned i 2026?

Her er ekspertene delte. Som bank har vi faktisk ikke lov til å signalisere fremtidige priser. Men vi ønsker selvsagt å være konkurransedyktige uansett hvilken vei markedet beveger seg.

Hva er normal rente på boliglån nå?

Ifølge SSB ligger den gjennomsnittlige effektive renten for utestående flytende boliglån på rundt 5,36 prosent (tall fra oktober/november 2025)

– For veldig mange er det høyere rente enn det vi tilbyr. En gjennomsnittskunde med denne renta og 4 millioner i lån vil spare opptil 20. 000 kr i året ved å flytte til Penni

Hva er best rente på boliglån nå?

Det spørs litt på hvor mye lån du har opp mot boligens verdi, men Finansportalen viser at svært mange vil få sin beste rente hos oss.

Hvor mye kan jeg låne i boliglån?

Hvor mye du kan låne avhenger av flere ting. Men det viktigste er egentlig at du ikke låner mer enn du har råd til å betale. Derfor finnes det tydelige regler alle bankene må forholde seg til

– I Penni kan du låne opp til 85% av boligens verdi.

– Du kan låne opp til 5 ganger inntekten din og du må tåle en renteoppgang på 3% eller 7% totalt.

Hva koster boliglånet?

Kostnaden på boliglånet henger sammen med flere ting. Rentene er bare en av disse, det som betyr mest er faktisk over hvor mange år du betaler ned lånet. Det er mye penger å spare å betale ned et lån raskere, og du kan både betale inn ekstra eller justere nedbetalingsplanen når du måtte ønske.