I en fersk rapport (staff memo) advarer Norges Bank om kraftige økonomiske konsekvenser av vær- og klimaendringer. Rapporten ble publisert i slutten av uke 46.

Som Nettavisen nylig omtalte har norske forsikringsselskaper økt premiene med nesten 30 prosent de siste årene. Norges Bank peker på at skadeutbetalinger har økt markant. Det er ikke bare naturskader som er årsaken:

«Norge har god forsikringsdekning og en kollektiv ordning for å dekke naturskader, men også andre skadeformer har økt. Økte værrelaterte skader kan de neste årene føre til økte kostnader for dem som eier egen bolig», skriver Norges Bank.

Så mange som over 350.000 av landets om lag 2,75 millioner boliger, (13 prosent) er utsatt, slår Norges Bank fast i et kort sammendrag:

«Det har lenge vært tilgjengelig data for boliger som er utsatt for flom, skred og stormflo, men vi har nå også tall som viser eksponering mot overvannsrisiko. Vi finner at om lag 13 prosent av norske boliger og 11,5 prosent av norske boligverdier ligger i områder som er særlig utsatt for naturskaderisiko og andre værrelaterte skader.»

Skyhøye erstatninger

I flere artikler nylig dokumenterte Nettavisen at forsikringspremiene øker. Det er flere kostnader som øker.

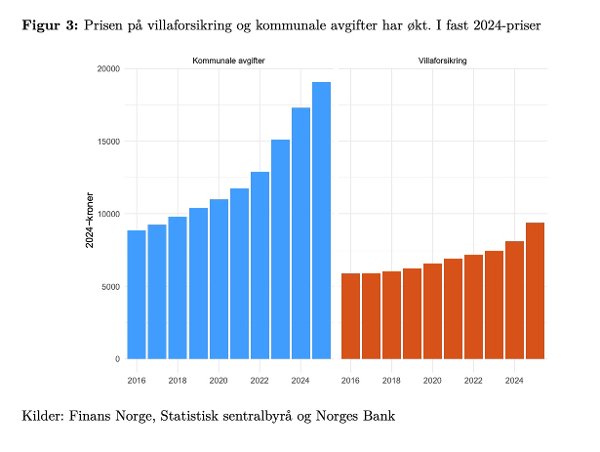

Ifølge Norges Bank har prisen på villaforsikring steget med over 60 prosent siden 2016, mens kommunale avgifter har vokst med over 115 prosent i samme periode (målt i 2024-kroner).

DYRERE: Som tabellen viser har prisene på forsikring gått kraftig opp siden 2016, men det har også de kommunale avgiftene.

Foto: Kilder: SSB, Norges Bank, Finans Norge

For Norge totalt er litt over 8 prosent av boligene i én eller flere soner for naturskade (flom, skred, stormflo), mens 5,4 prosent har høy risiko for overvannsskader, viser rapporten.

Skader forårsaket av vanninntrengning utenfra (overvann) har også økt kraftig i perioden 2008–2024. Overvann utgjør en særskilt risiko fordi slike skader ikke dekkes gjennom Naturskadepoolen, men via private forsikringsavtaler.

Selv om median utbetaling ved værrelaterte skader ligger rundt 25 000 kroner, har de største utbetalingene i enkelte år ligget nær 500 000 kroner.

Advarer regjeringen

I statsbudsjettet har regjeringen satt av nær 800 millioner kroner til forebyggende klimatiltak.

Det er altfor lite, har Elin Spjelkavik, oppgjørssjef i Storebrand forsikring, uttalt til Nettavisen.

Forskere i Menon Economics og NGI (Norges Geotekniske institutt) mener rammen bør økes til mellom tre og seks milliarder kroner i året for å dekke behovet.

AMY HERJET: Hyppigere ekstremvær kan gjør det langt dyrere å forsikre boliger i utsatte strøk i årene framover. Bildet er fra Sandefjord 4. oktober.

Foto: Trond R. Teigen

Spjelkavik advarer mot hva som skjer, og håper regjeringens budsjettpartnere forhandler fram mer penger til tiltak:

– Om ikke, kommer stadig flere innbyggere til å miste hjemmene sine, måtte evakueres eller få skadet sine verdier og eiendeler, sier hun.

Kan svekke betalingsevnen

Økte faste kostnader knyttet til bolig (forsikring og avgifter) kan svekke gjeldsbetjeningsevnen og redusere husholdningenes evne til å justere konsumet ved negative sjokk, påpeker Norges Bank.

Dette utgjør en risiko for banker, ettersom bolig brukes som pantesikkerhet ved gjeldsopptak.

Norsk Naturskadepool, en kollektiv ordning, skal sikre bred forsikringsdekning mot naturskade.

Men dette kan gi svakere insentiver til forebygging for dem som er mest utsatt, skriver Norges Bank i rapporten. Utenlandske erfaringer viser at boliger i risikosoner kan selges med et prisavslag på fem til ti prosent.

Andelen av boligverdier som ligger i risikosoner varierer mellom bankene, fra rundt 9 prosent til nesten 16 prosent av utlån for eneboliger og småhus.

Norges Bank konkluderer med at værrelaterte skader fremdeles utgjør en liten risiko for finansiell stabilitet, men utviklingen må følges nøye.