![]() Krzysztof Kolany2025-12-29 10:39główny analityk Bankier.pl

Krzysztof Kolany2025-12-29 10:39główny analityk Bankier.pl

publikacja

2025-12-29 10:39

Podziel się

Nowojorska giełda od dzisiaj podnosi wartość depozytów

zabezpieczających w przypadku kontraktów terminowych na srebro. W przeszłości

tego typu posunięcia dwa razy doprowadziły do krachu na rynku białego metalu.

Czy tym razem będzie inaczej?

fot. Mark Peugh / / Shutterstock

fot. Mark Peugh / / Shutterstock

W drugi dzień Świąt Bożego Narodzenia (tj. w piątek, 26

grudnia) CME ogłosił podwyżkę depozytu zabezpieczającego kontrakty terminowe na

srebro z 20 000 USD obowiązujących jeszcze na początku grudnia (oraz 22 000

USD poprzednio) do 25 000 USD. To wzrost wartości zabezpieczenia aż o 25%

w ciągu miesiąca. Oficjalnym uzasadnieniem tej decyzji był wzrost zmienności na

rynku kontraktów terminowych na srebro. Decyzja weszła w życie w poniedziałek,

tj. 29 grudnia 2025 roku.

Tyle tylko że to suche biurokratyczne obwieszczenie nie mówi

wszystkiego. Jego skutkiem najprawdopodobniej była fala przymusowego zamykania

pozycji przez tych inwestorów, którzy nie byli w stanie dopłacić do depozytu

zabezpieczającego. Decyzja zarządzającej nowojorskim Comeksem grupy CME

najprawdopodobniej tłumaczy ogromne zmiany notowań srebra, jakie miały miejsce

po poniedziałkowym wznowieniu handlu.

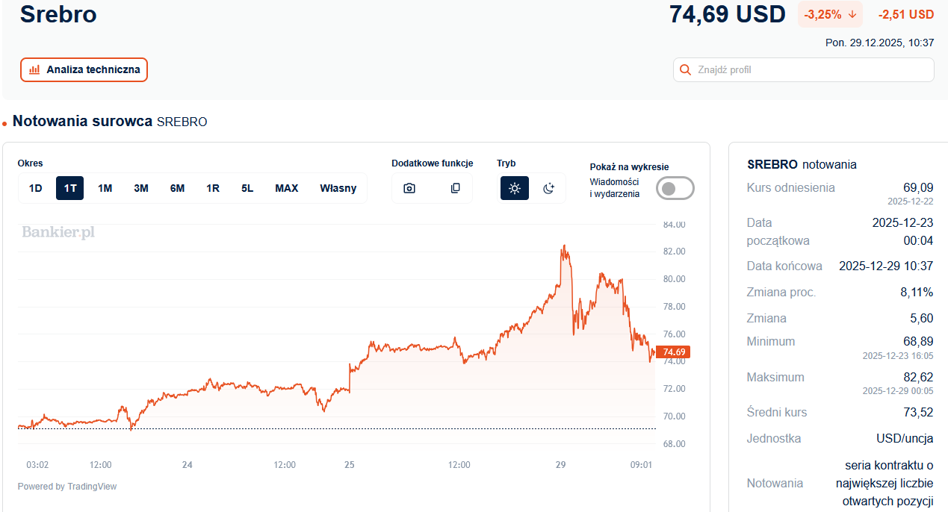

Najpierw notowania najpłynniejszej (czyli wygasającej w

marcu 2026) serii kontraktów terminowych wystrzeliły w górę, dochodząc w porywach

do 82,62 USD za uncję trojańską. To nowy nominalny rekord cen srebra wyrażony w

USD. A później kurs białego metalu runął w dół, do 10:15 czasu polskiego spadając

do 74,24 USD/oz. Oznacza to przeszło 10-procentową przecenę względem

śródsesyjnego szczytu!

Postaw pierwsze kroki ku bezpiecznym inwestycjom — przeczytaj nasz poradnik o Obligacjach Skarbowych!

Rutynowa decyzja czy ordynarna manipulacja?

Teoretycznie decyzja CME o podniesieniu depozytów zabezpieczających

jest rutynową procedurą i zwykle pojawia się na „wygrzanym” rynku. W trosce o

wypłacalność zlewarowanych inwestorów giełda podnosi depozyty, aby w razie

silnej przeceny ci mieli się z czego pokryć poniesione straty. Ale srebro jest

tu przypadkiem szczególnym.

Doświadczeni

inwestorzy doskonale pamiętają wiosnę 2011 roku, gdy seria podwyżek

depozytów zabezpieczających doprowadziła do przebicia bańki spekulacyjnej i

krachu na rynku srebra. Z jeszcze ostrzejszą reakcją rządu Stanów Zjednoczonych

i nowojorskiej giełdy mieliśmy do czynienia w styczniu 1980 roku, gdy

podwyżki depozytów zrujnowały braci Hunt i doprowadziły do gwałtownego

spadku notowań srebra. Panika

z 27 marca 1980 roku została zapamiętana jako „Srebrny Czwartek”,

kiedy to cena srebra runęła najpierw do 15,80 USD, a pod koniec dnia była o

kolejne 5 dolarów niższa. Zarówno w roku 2011, jak i 1980 kurs srebra zatrzymał

się w pobliżu 50 USD/oz.

Także teraz mamy dwa podejścia do sytuacji na rynku srebra.

Profesjonaliści nie bez racji piszą o manii spekulacyjnej i hiperbolicznej

zwyżce cen białego metalu, który w tym roku podrożał 155%, a w samym tylko

grudniu poszedł w górę o 37%!

– Szczególnie w przypadku srebra można mówić o rynkowym szaleństwie

— podczas piątkowej sesji, której towarzyszyła ograniczona płynność, metal

podrożał niemal o 10% (…) Skala wzrostów srebra od początku roku przekroczyła

już 170%, a jej paraboliczny charakter nosi znamiona bańki spekulacyjnej. Ostatnie

sesje, w których identyfikujemy więcej spekulacji niż fundamentów, nakazują zachowanie

szczególnej ostrożności – napisał w komentarzu dziennym Patryk Pyka z Domu

Inwestycyjnego Xelion.

Nie brakuje jednak „teorii spiskowych”, według których władzom nowojorskiej giełdy chodzi nie tyle

o bezpieczeństwo obrotu, lecz po prostu o zbicie cen srebra i

uratowanie banków bulionowych mających strukturalną krótką pozycję w białym

metalu. CME może ratować także samą siebie – czyli prowadzony na

nowojorskiej giełdzie rynek srebra „papierowego”. Od lat powszechnie wiadomo,

że ilość roszczeń do białego metalu z tytułu zawartych kontraktów terminowych

wielokrotnie przewyższa ilość dostępnego na rynku srebra. Gdyby inwestorzy

skorzystali z prawa zawartego w specyfikacji kontraktu i masowo zażądali

fizycznego rozliczenia kontraktu (tj. dostawy srebrnych sztab), to tyle metalu

w skarbcach Comeksu po prostu nie ma.

W przeszłości już dwukrotnie udało się uratować system, w

ramach którego cena fizycznego metalu de facto byłą kształtowana na nowojorskim

rynku terminowym, bez fizycznej dostawy. Jednak czasy się zmieniły i

hegemoniczna pozycja Stanów Zjednoczonych uległa erozji w obliczu rosnącej roli

Chin. Możemy zatem być świadkiem „rozjechania się” rynku srebra „papierowego”

oraz fizycznego. Podczas gdy ceny tego pierwszego w takim wypadku mocno by

spadły, tak drugi byłby zapewne niedostępny po cenach „giełdowych”. Zabezpieczeniem

przed takim scenariuszem jest zakup srebrnych sztabek i monet zamiast jednostek

ETF czy instrumentów pochodnych.

Źródło:![]()