Wprowadzenie Osobistych Kont Inwestycyjnych (OKI) to kolejna

próba zmierzenia się rządu z jedną z flagowych obietnic wyborczych, jaką było

zniesienie podatku Belki dla oszczędności i inwestycji do kwoty 100 tys. zł.

Okazuje się, że obecnie procedowany pomysł jest o wiele bardziej korzystny dla

budżetu niż pierwotna propozycja, o której większość już zapomniała.

fot. Jacek Szydlowski / / FORUM

fot. Jacek Szydlowski / / FORUM

Trochę historii na początek. Korzystne dla inwestorów zmiany

w podatku Belki zostały

zapowiedziane w ramach „100 Konkretów”, czyli spisu obietnic wyborczych

Koalicji Obywatelskiej (KO). Przypomnijmy jednak, że przed wyborami w 2023 r. poza KO chęć

zmian podatku od zysków kapitałowych deklarowały jeszcze dwa komitety

(Trzeciej Drogi i Konfederacji). Przekaz

PiS i Lewicy był na ten temat zachowawczy.

Pierwsza propozycja

najbliżej obietnic i najdalej od realizacji

Zanim KO przejęła

władzę, obiecywała zniesienie podatku Belki dla oszczędności i inwestycji, w tym

także na GPW, do kwoty 100 tys. zł i trzymanych powyżej 1 roku. Po wyborach rozpoczęła się jednak ewolucja wyborczej

obietnicy. Pierwsza oficjalna propozycja zmian pojawiła się w marcu 2024 r. w

wywiadzie ministra finansów Andrzeja Domańskiego, jakiego udzielił „Pulsowi Biznesu”.

Sprowadzała się ona

do wprowadzenia niewielkiej kwoty wolnej od podatku dla lokat długoterminowych

oraz analogicznej ulgi dla inwestorów giełdowych, obligatariuszy czy klientów

TFI. W praktyce w formularzu

PIT-38 pojawić się miała kwota zmniejszająca podatek na podobnej zasadzie, jak

to ma miejsce w przypadku opodatkowania przychodów z pracy (PIT-37).

Z ówczesnych

komunikatów wynikało, że podatnicy będą mogli łączyć obie ulgi dla lokat

bankowych, jak i zysków osiągniętych na bardziej ryzykownych inwestycjach. Zarówno

w pierwszym przypadku, jak i drugim kwoty wolne od podatku miały być określane w

obwieszczeniu Ministra Finansów na każdy rok kalendarzowy.

Ile miała kosztować pierwotna propozycji ulgi w podatku Belki?

Wiceminister

finansów Jarosław Neneman informował nawet, że „nie są planowane inne, poza

wyżej opisanymi, zmiany w zasadach opodatkowania podatkiem dochodowym od osób

fizycznych dochodów (przychodów) z kapitałów pieniężnych”. Resort wyliczył, że

zaproponowane zmiany będą kosztować budżet 1,5 mld zł już w pierwszym roku obowiązywania

zmian (2025 r.) i około 1,4 mld zł w kolejnych dwóch latach. Razem to 4,3 mld

zł w pierwszych trzech latach obowiązywania zmian.

Dużo? W skali całego

budżetu państwa, który w 2025 r. (pierwszy rok oddziaływania zmian pierwotnego

pomysłu) zakładał ponad 632 mld zł dochodów i przeszło 920 mld zł wydatków, na

pewno nie. W skali wpływów z tytułu zryczałtowanego podatku dochodowego od osób fizycznych te 1,5 mld zł było już kwotą znacząca.

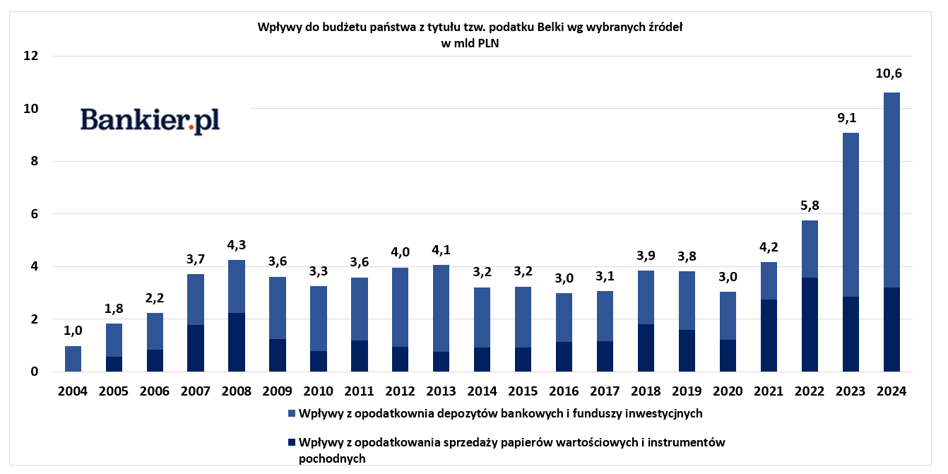

Przypomnijmy, że w całym 2024 r. fiskus zebrał blisko 10,6 mld zł z tytułu

podatku Belki.

W rozbiciu na źródła

opodatkowania, 7,4 mld zł dotyczyło wpływów z opodatkowania depozytów bankowych

(także przychodów od środków pieniężnych zgromadzonych na rachunku podatnika w

innych formach oszczędzania np. obligacjach) i funduszy inwestycyjnych,

natomiast 3,2 mld zł zostało odprowadzone z zysków ze sprzedaży papierów

wartościowych i instrumentów pochodnych.

Jak się okazało, te

1,5 mld zł było trudne do przełknięcia. Oficjalnie prace nad ostatecznymi zmianami

trwały, ale pomysł prostej kwoty wolnej od podatku, która była najbliżej

wyborczej obietnicy, upadł. W międzyczasie pojawiły

się inne pomysły jak całkowite zwolnienie z podatku dla inwestycji

trwających co najmniej pięć lat czy obniżenie stawki podatku do 10 lub 15

proc. dla inwestycji długoterminowych.

OKI, czyli dwie pieczenie na

tańszym ogniu

Teraz wszystko

wskazuje na to, że spełnieniem wyborczej obietnicy pod tytułem „zniesienie

podatku Belki dla oszczędności i inwestycji, w tym także na GPW, do kwoty 100

tys. zł i trzymanych powyżej 1 roku” będzie pomysł dotyczący Osobistych Kont

Inwestycyjnych (OKI).

Rząd chce tym samym

upiec dwie pieczenie na jednym ogniu i to mniejszym kosztem. OKI bowiem ma być

także polską odpowiedzią na postawione cele unijnej Unii Oszczędności i Inwestycji

(SIU) oraz rekomendacji ESMA dotyczącej budowy atrakcyjnych rynków

kapitałowych.

Rozwiązanie to jest

bezpośrednio wzorowane na szwedzkim programie Investeringssparkonto (ISK),

wprowadzonym w 2012 roku, który odniósł ogromny sukces – korzysta z niego ok.

40 proc. dorosłej populacji Szwecji. Inspiracją były również podobne mechanizmy z

innych krajów, takie jak PEA we Francji, ISA w Wielkiej Brytanii czy TBSZ na

Węgrzech.

OKI ma być produktem

powszechnym, osobistym i dobrowolnym, umożliwiającym wpłatę i wypłatę środków w

dowolnym momencie. Umowę o prowadzenie konta będzie można zawrzeć z bankiem,

domem maklerskim, funduszem inwestycyjnym, zakładem ubezpieczeń lub dobrowolnym

funduszem emerytalnym.

Mechanizm polegać ma

na tym, że do 100 tys. zł dla aktywów o charakterze inwestycyjnym

denominowanych w złotych (np. akcje, obligacje korporacyjne, fundusze inwestycyjne),

będzie obowiązywać zwolnienie od podatku Belki. Zamiast tego wprowadzony

zostanie podatek od wartości aktywów. Jego stawka będzie zmienna i wyliczana jako

19 proc. stopy referencyjnej NBP z dnia 31 października roku poprzedniego

(jednak nie mniej niż 0,1 proc.).

W ramach limitu 100

tys. zł, do 25 tys. zł mogą stanowić aktywa o charakterze oszczędnościowym

(np. lokaty bankowe, obligacje skarbowe). W roku 2026 ze względu na planowane wejście ustawy w życie od 1 lipca limity te zostaną zmniejszone o połowę (odpowiednio

50 tys. zł i 12,5 tys. zł). Co warte podkreślenia, szacunkowe wyliczenia resortu

finansów pokazują, że fiskalne skutki wprowadzenia OKI, są dla budżetu i szerzej finansów

publicznych znacznie mniej bolesne niż pierwsza propozycja kwoty wolnej od

podatku.

Jak OKI obciąży

budżet?

Zgodnie z Oceną

Skutków Regulacji (OSR), nowe rozwiązanie zmniejszą dochody budżetu państwa,

ale pozostaną neutralne dla jednostek samorządu terytorialnego. W

perspektywie 10 lat od wejścia w życie ustawy całkowite dochody sektora

finansów publicznych zmniejszą się o około 8,9 mld zł (w cenach stałych z 2025

r.). Kluczowe jest jednak to, że ciężar ten spoczywa niemal wyłącznie na

budżecie państwa.

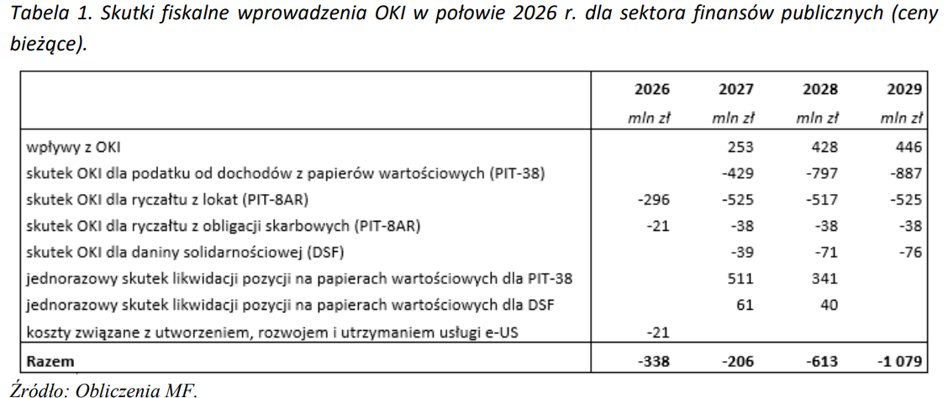

W pierwszym roku 2026

r. budżet państwa OKI będzie „kosztowało” 338 mln zł (ceny bieżące). Wynika to głównie z

utraty wpływów z zaliczek na zryczałtowany podatek od odsetek z lokat i

obligacji skarbowych za drugie półrocze (317 mln zł) oraz kosztów IT (21 mln

zł). W tym drugim przypadku chodzi o utworzenie, rozwój i utrzymanie systemów

informatycznych w ramach e-Urzędu Skarbowego do rozliczenia zmian.

MF/ OSR projektu ustawy o Osobistych Kontach Inwestycyjnych

Najmniejszy wpływ na

finanse publiczne OKI ma mieć w 2027 r. Szacowany negatywny wpływ na budżet ma wynieść

206 mln zł. Wynika to z tzw. jednorazowego skutku dodatniego. Podatnicy

przechodzący na OKI będą likwidować dotychczasowe inwestycje (np. sprzedawać

akcje), co wygeneruje jednorazowy, wysoki wpływ z obecnego podatku kapitałowego

(PIT-38) i daniny solidarnościowej. Jednocześnie pojawią się pierwsze wpływy z

nowego podatku od OKI (szacowane na 253 mln zł).

W 2028 r. negatywne skutki

fiskalne mają wzrosnąć do 613 mln zł, ponieważ zakłada się, że do systemu

dołączy pozostała część docelowej populacji posiadaczy OKI, a wpływy z

tradycyjnych podatków kapitałowych będą dalej maleć. Z kolei w 2029 r. ma

wygasnąć pozytywny, jednorazowy efekt likwidacji starych inwestycji, co sprawi,

według założeń OSR, że ubytek w dochodach budżetowych stanie się najbardziej

widoczny i wyniesie blisko 1,08 mld zł. W sumie za cztery lata daje to kwotę blisko 2,24 mld zł, ale w pierwszych trzech latach „tylko” 1,16 mld zł.

Jak wynika z OSR, w

związku z wprowadzeniem OKI budżet państwa straci wpływy z trzech głównych źródeł:

- PIT-8AR: Podatek

od odsetek z lokat, rachunków oszczędnościowych i obligacji skarbowych; - PIT-38: Podatek od

dochodów ze zbycia papierów wartościowych (np. akcji) oraz funduszy

inwestycyjnych; - danina

solidarnościowa (DSF): Którą objęte są dochody wykazywane m.in. w deklaracjach

PIT-38.

Nowym źródłem

przychodów są wpływy z OKI, czyli podatek od wartości aktywów. Ministerstwo

Finansów przyjęło w swoich szacunkach, że docelowo na OKI przejdzie ok. 15

proc. podatników (ok. 450 tys. osób) rozliczających obecnie dochody kapitałowe.

Założono również, że niemal wszyscy posiadacze lokat i obligacji

oszczędnościowych przeniosą środki na OKI do wysokości limitu zwolnienia (25 tys. zł).

Z szacunków

dotyczących pierwszych lat funkcjonowania OKI, czyli tych do następnych wyborów

wynika, że negatywny wpływ na budżet państwa jest w tym przypadku kilka razy mniejszy, niż wynikało z szacunków dotyczących pierwotnej propozycji o kwocie wolnej od

podatku, także wyliczonej przez Ministerstwo. Argumentów za OKI zaprezentowano

całą masę, ale wydaje się, że jest to po prostu koncepcja tańsza niż prosta kwota

od podatku, którą obiecywano.

Źródło:![]()