Wielowątkowa, intensywna debata o polskiej gospodarce w gronie przedstawicieli świata biznesu, polityki oraz nauki i środowiska eksperckiego odbędzie się 9 lutego 2026 r. w Warszawie. Zapraszamy na EEC Trends. Rejestracja dostępna na stronie wydarzenia.

-

Trochę szczęścia, dyscyplina i mobilizacja bloków węglowych bez awarii pozwoliły uniknąć kryzysu. Mocy 9 stycznia 2026 roku nie zabrakło mimo rekordowego zapotrzebowania.

-

Polska była tego dnia niemal samowystarczalna. Inaczej sytuacja przedstawiała się dwa lata wcześniej, kiedy również notowano szczytowy, historyczny popyt.

-

Na przykładzie tych dwóch dni – 9 stycznia 2024 i 2026 roku – widać postępującą transformację energetyczną kraju, na różnych płaszczyznach.

Zima i mróz przetestowały odporność Krajowego Systemu Elektroenergetycznego. 9 stycznia 2026 roku ustanowiono historyczne maksimum zapotrzebowania na moc w Polsce. Nastąpiło to równo dwa lata po ostatnim rekordzie.

Minione wydarzenia to doskonała okazja do podsumowania, jak wiele zmieniło się w Polsce w zaledwie 24 miesiące i jak duża jest rola przygotowania na podobne zdarzenia. Choć i trochę szczęścia pomaga w takich sytuacjach.

Operator ubezpieczony jak nigdy

W piątek 9 stycznia o godz. 11.45 odnotowano w Polsce rekordowe zapotrzebowanie na moc. Wyniosło 27,6 GW netto (29,2 GW brutto). Rozróżnienie jest ważne, ponieważ operator sieci, Polskie Sieci Elektroenergetyczne, dopiero od połowy roku 2024 rozdziela te wartości. Do zapotrzebowania brutto wlicza się także potrzeby własne elektrowni i urządzeń pomocniczych, netto to wartość bez potrzeb własnych jednostek wytwórczych.

W danym momencie import był niewielki (około 732 MW), a praca odnawialnych źródeł energii, jak elektrownie wiatrowe i fotowoltaiczne wynosiła niewiele ponad 5 GW. Poniższa interaktywna grafika pokazuje zarówno moment szczytowego popytu, jak i rozbicie dostawców mocy tego dnia na poszczególne źródła. Dane o źródłach pochodzą z ENTSO-E (European Network of Transmission System Operators for Electricity), a o zapotrzebowaniu z PSE, co może prowadzić do drobnych odchyleń.

To, co zwraca uwagę, to niemal samowystarczalność polskiego systemu. Import pokrywał naprawdę niewielką część popytu, a jak widać w ogólnodostępnych danych: operator miał idealną sytuację mimo naprawdę dużego wyzwania.

Z informacji zgromadzonych w Bieżącym Planie Koordynacyjnym Dobowym (BPKD) z 9 stycznia 2026 roku wynika, że ani przez jeden kwadrans PSE nie brakowało rezerwy mocy. To wskaźnik, zgodnie z którym operator ma mieć dostępne w zapasie 9 proc. mocy prognozowanego maksymalnego zapotrzebowania. Ani razu nie przekroczono cienkiej elektroenergetycznej linii. System pracował tego dnia stabilnie.

Węgiel i gaz trzymały system, mniejsza rola OZE

Rezerwa mocy była dostępna m.in. dlatego, że wyjątkowo mało bloków konwencjonalnych przechodziło remonty lub nie pracowało z innych powodów. To też ewenement, ponieważ starzejący park elektrowni węglowych coraz częściej zawodzi, niż staje na wysokości zadania.

W momencie gdy ustanawiany był rekord, źródła spalające węgiel (brunatny i kamienny) odpowiadały za 57 proc. dostarczanej mocy. Po zliczeniu wszystkich jednostek korzystających z paliw kopalnych (w tym gaz) okazuje się, że stanowiły one 73 proc. Wówczas odnawialna energetyka dostarczała około 22 proc.

Kiedy notowano maksymalne obciążenie, ceny na Towarowej Giełdzie Energii wcale nie były najwyższe tego dnia – to inna, ciekawa informacja. Zwykle jest tak, że kiedy jest mniejsza dostępność mocy, ceny szybują w górę. W tym wypadku schemat był inny i dosyć nieoczywisty.

Najtrudniejsze z punktu widzenia zarządcy systemu były godziny przed rekordem, a i ceny były wtedy wyższe. Następnie to rosnące zapotrzebowanie pokrywała fotowoltaika, która rozpoczęła pracę później. Najdrożej było między godz. 7 i 10, ceny przekraczały wtedy nawet 800 zł za MWh (kurs średnioważony). Po czym od godz. 11 było taniej (700 zł/MWh i mniej). Wieczorem ceny spadały.

Więcej płacono za to na Rynku Bilansującym (rynek techniczny, na którym operator koryguje różnice między prognozowanym zużyciem a produkcją energii elektrycznej), ale i tam daleko było do rekordów.

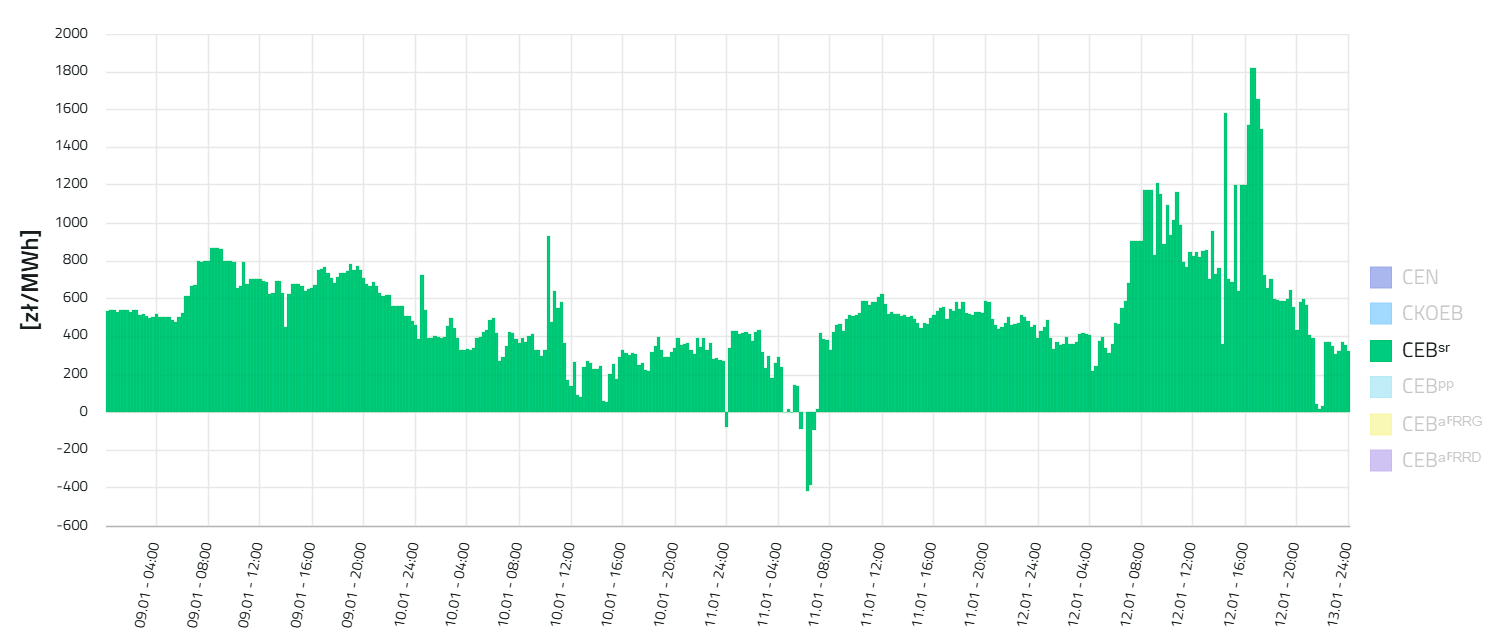

Poniższy wykres prezentuje średnią ważoną cenę na Rynku Bilansującym w dniach 9–12 stycznia 2026 roku. To 12 stycznia, a nie rekordowego 9, była ona naprawdę wysoka. To najpewniej efekt mniejszej generacji z wiatru i nieplanowanych przestojów. Nie pracował z pełną mocą nowy blok w Jaworznie (910 MW), podobnie jeden z bloków Elektrowni Opole. Trudniej było więc bilansować system.

Średnie ważone ceny na Rynku Bilansującym w dniach 9-12 stycznia 2026 roku Fot: Materiały prasowe / PSE

Średnie ważone ceny na Rynku Bilansującym w dniach 9-12 stycznia 2026 roku Fot: Materiały prasowe / PSE

Wehikuł czasu, czyli co daje gaz

Aktualny rekord ustanowiono dokładnie dwa lata po ostatnim. 9 stycznia 2024 roku Krajowa System Elektroenergetyczny również przechodził „stress test”. Operator go zdał, ale porównanie tych dwóch dni do siebie pokazuje, jaki skok dla krajowej energetyki stanowią dwa czynniki: dostępność jednostek węglowych i nowe moce zainstalowane w źródłach gazowych.

Poniżej podobna, interaktywna grafika, ale z 9 stycznia 2024 roku. Dane są zebrane podobnie, ale wtedy PSE i ENTSO-E raportowały pracę godzinowo (obecnie w kwadransach).

Dwa lata temu, co widać na wykresie, wolna przestrzeń między źródłami a rekordowym zapotrzebowaniem jest większa. To wartości brutto, więc można wziąć na to drobną korektę. Widoczne gołym okiem jest jednak, że dużą część zapotrzebowania pokrywano importem. W momencie ustanawiania rekordu sięgał 1,3 GW, a elektrownie wiatrowe i fotowoltaiczne pracowały z mniejszą mocą, około 3,4 GW.

Gorzej przedstawiała się pozycja operatora, niższa była rezerwa mocy dyspozycyjnych.

W systemie było też mniej gazu. W ciągu ostatnich dwóch lat uruchomiono nowe jednostki, co znajduje odzwierciedlenie w pracy systemu. W 2024 roku elektrownie i elektrociepłownie gazowe były w stanie dostarczać 2,5 GW mocy. Dwa lata później były to już dwa gigawaty więcej.

9 stycznia 2024 roku ceny na Rynku Bilansującym (jego raportowanie także zmieniło się w ciągu ostatnich 2 lat) nie przekroczyły 700 zł/MWh. Podobnie w przypadku uśrednionej, godzinowej ceny giełdowej (RCE). Ta ani razu nie przebiła 700 zł/MWh, ale przez kilka godzin w szczycie zapotrzebowania była wyższa niż 660-670 zł/MWh. Różnice między dwoma rekordowymi dniami są więc stosunkowo nieduże.

Wyraźnie zarysowała się zależność: miejsce węgla z 2024 roku zajęły gaz i OZE. To paliwo miało ważniejszą rolę do odegrania dwa lata temu. Zarówno z użyciem węgla brunatnego, jak i kamiennego, w 2026 roku dostarczano po 1 GW mocy mniej niż dwa lata wcześniej.

Wnioski na kolejne mrozy

Maksymalny popyt w kolejnych latach może być jeszcze inaczej zabezpieczany. Planowane jest uruchomienie nowych magazynów energii elektrycznej, które pomogą pokryć zapotrzebowanie np. przed tym, jak zacznie pracować fotowoltaika. Na razie dla operatora dostępne są elektrownie szczytowo-pompowe, czyli wodne magazyny energii.

Są też pewne różnice w pogodowych uwarunkowaniach między 2024 a 2026 rokiem. Dwa lata temu rekordowe zapotrzebowanie ustanowiono przy naprawdę silnych mrozach, sięgających w kilku miejscach w kraju więcej niż -25 stopni Celsjusza. W tym roku było cieplej, temperatury wynosiły co najwyżej kilkanaście stopni poniżej zera.

Tegoroczne maksimum, pomimo mniejszego mrozu, to efekt m.in. popularyzacji pomp ciepła. Im więcej jest tego typu urządzeń w kraju, tym wyższy będzie pobór energii elektrycznej zimą. Pompy ciepła mają to do siebie, że mróz wpływa na ich efektywność, a żeby dostarczać ciepło, uruchamiają grzałki. Zwiększa to pobór mocy, a w efekcie utrudnia to prognozowanie zapotrzebowania i bilansowanie systemu. To kolejny element zmieniających się realiów, który pod uwagę musi brać operator.

Wnioski? Czasem trzeba trochę szczęścia (jak brak remontów niektórych bloków energetycznych), ale i przygotowania. Po dwóch latach wydaje się, że widać postęp, nie tylko transformacji, ale i odporności.